顾影/文

这是知乎上的一个问题。

有人说是创业失败,有人说是伴侣背叛,而点赞数最高的两个答案是:家人重病。

一位答主分享了自己同事的经历。这位同事四十出头,老公是一家跨国公司办事处的副总,自己在事业单位工作,有一个上中学的女儿。家里条件很好,前几年换了一套复式大房子、一辆奔驰,还生了二胎。

小女儿半岁时,祸从天降,她老公应酬后突发脑溢血伴心脏动脉夹层,在重症室住了两个多月,花了七八十万,把命保住了。

现在的情况是,她老公在一家医院长期休养康复,已经两年了,身体状态还是不尽人意,说话磕绊,记忆力下降,不能独自走路,工作能力完全丧失,生活也只能半自理,请了一个护工照顾。

同事自己照顾两个孩子,平时还要家里医院两头跑,现在没了老公的收入,她一个人的工资要养四个人,生活质量从天堂到地下。

“这个同事的人生前半段超过了很多人,一个转折就跌入低谷,人生无常,应居安思危,” 答主感叹。

这两年,大家居安思危的意识越来越强,很多人都开始主动关注、配置保险,尤其是重疾险。去年12月,银保监会披露,我国共有重疾险有效保单6.36亿件,覆盖3.91亿人。

买重疾险的人越来越多了,但遗憾的是,很多人的重疾险保额远远不够。

平安人寿的2021年理赔年报中,重疾险的件均理赔金额仅8.4万;中国人寿的2021年重疾赔付数据显示,10万及以下理赔件数占比高达93.55%,20万以上理赔件数占比仅3%。

图片来源:中国人寿官方微信公众号

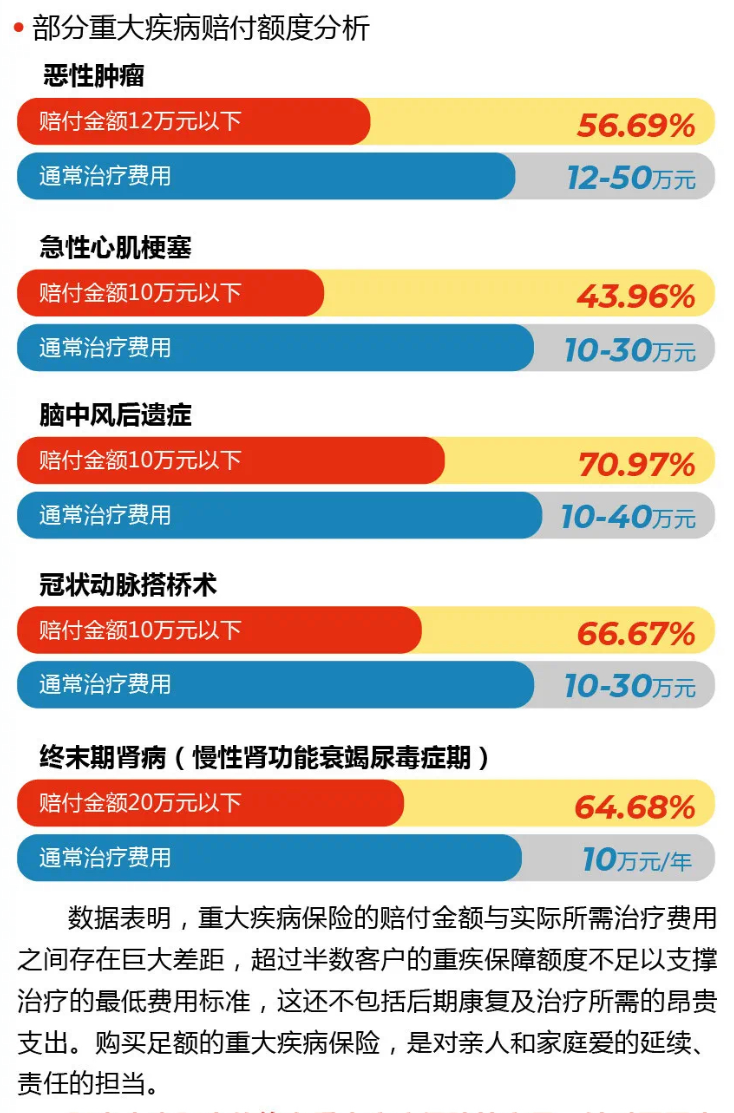

阳光人寿更是把部分疾病的理赔金额和实际医疗费用做了对比,两者之间存在巨大缺口。超过半数客户的重疾保障额度,不足以支撑治疗的最低费用标准。

图片来源:阳光人寿官方微信公众号

事实上,阳光人寿列出的治疗费用仅是平均范围,有的时候治疗费用还会远远超出这个范围。

前两天,华律网公众号上分享了一对上海交大博士夫妇的遭遇。2015年,刚刚取得博士学位证书、进入科研单位工作的杨女士被诊断为肝癌。

听到这个噩耗,在日本进行学术交流的丈夫立即请假回国,带她到全国各地寻医问药。为了治病,她花光了自己和丈夫的积蓄,变卖了父母的家产,公公婆婆也支持了一部分养老本。

2020年,患病的第五年,杨女士被告知只有换肝才有生存希望,但是需要80万左右的费用。移植后还要终身面对抗排异的问题。

在生活的重压和公婆的劝说下,丈夫向她提出了离婚。

我很认同一位网友的评论:事件中没有看到应该批判的对象,只看到了对重大疾病的无奈。

文章开头那位妻子对丈夫不离不弃,令人敬佩;这位丈夫与妻子并肩作战五年后决定退出婚姻,也有他的无奈与考量。我们无法站在道德制高点去指责任何人。

疾病治疗费用之外,很多人还忽略了疾病给家庭带来的改变:家庭收入大幅缩减,生活负担加重,压力都在没生病的一方身上,而且这样的影响会持续很长时间。

比如第一个故事中的女士,她的丈夫在很长时间内都不会有收入,甚至可能一辈子都不能工作了,而丈夫长期的康复费用、孩子的成长教育费用、家里的房贷,都需要她一人承担。

这些损失,除了重疾险,没有其他工具可以弥补。重疾险是给付型保险,不同于医疗险。医疗险只报销医疗费用,而重疾险,只要达到理赔条件就赔付保额,买多少赔多少。

这也是为什么我们强调,重疾险的保额一定要足够,保额太低,万一用上,起不到作用,那就太可惜了。如果保费预算有限,可以放弃终身保障,选择保障到70岁左右。

重疾险的保额多少合适?

重疾险的保额,要覆盖两个部分:

1)重疾导致的开销,尤其是医保不能报销的部分,比如营养护理费用、异地求医费用、康复疗养费用等,建议30万;

2)因为重疾无法工作导致的收入损失,以三到五年的损失来计算。

合起来,就是30万+3~5年的收入。

如果自己或家人的保额不够,建议尽早做好补充。重疾险是可以买多份的,只要达到合同约定的理赔条件,都会理赔。