好哥,500块,能买重疾险吗?

额,有点低,我想想...en,你可以买一年期的重疾险。

保额会不会很低啊?

50万,够吗?

??!!

最近有个小年轻,联系到好哥。

个人保险观念较强,想给自己配置重疾险,只是苦于刚刚毕业,囊中羞涩,问我有没有什么便宜的重疾险,也便出现了上面的一幕对话~

今天,我们就来聊聊一年期重疾险。

内容简介

●一年期重疾险特点

●4款一年期重疾险测评

1

一年期重疾险特点

一年期重疾险,就是保障期限为1年的重疾险。

大家平时接触较多的重疾险多保障至70岁、终身,对一年期重疾险鲜有耳闻,那么这些产品都有什么特点呢?

1、价格便宜

其实,我说错了,价格不是便宜,是非常便宜!!

以30岁男性,50万保额,保到80岁为例,目前最便宜的消费型重疾险昆仑健康保,年交3786。

而一年期的微医保重疾险,相同的保额,仅需436!

心动了吗?

别急,继续往下看。

便宜是有前提的:年轻。

随着时间的推移,昆仑健康保2.0因属长期产品,实行均衡保费,每年均交3786,缴满30年则可以保障到80岁。

而微医保重疾险则不同,实行的是自然保费,交一年保一年,保费随年龄会上涨,在35岁之后更是成倍的增长!

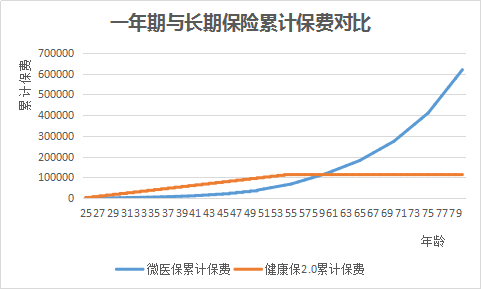

来看看两款产品累计保费的对比图:

可知:

●前期微医保重疾险累计保费很低;

●60岁后,微医保重疾险累计保费首次超过昆仑健康保,之后增幅明显;

●80岁时,微医保重疾险累计保费618800,昆仑健康保2.0仅113580,相差4.44倍!

除了上述保费的特征,我们看看产品本身。

2、保障责任单一

这类重疾险,一般只保障重疾和轻症,各赔付一次。

而长期重疾险,保障纷繁复杂,重疾+中症+轻症,多次赔付,癌症二次赔付,身故责任,豁免...

也给了我们更多的选择。

3、保障不稳定

根据《健康险管理办法》,一年期重疾险多为非保证续保产品。

非保证续保,给我们带来了两个影响:

1)保费不稳定

保险公司保留了调整保费的权利,意味着:重新续保时,保险公司会按照赔付情况、经济形势等调整费率,有可能比约定的费率更贵。

2)期限的不稳定

由于非保证续保,产品一经停售,我们就无法购买,也就失去了保障。

投保其他重疾险,又要重新面临健康告知、等待期、费率增高等问题。如果期间身体有异常,也有被拒保的风险。

除上述三个特点以外,一年期重疾险相对于长期重疾险,无现金价值,也不适用“二年不可抗辩条款”,此处不再展开。

综上所述:

一年期重疾险仅适合以下人群:

1)身体健康却又囊中羞涩的年轻人,可以买一份作为过渡产品使用;

2)已有重疾保障,想增加重疾保额,却苦于经济压力的中年人可以买一份,转移家庭责任,等到年纪大了、责任轻了,再停交该产品。

2

4款一年期产品测评

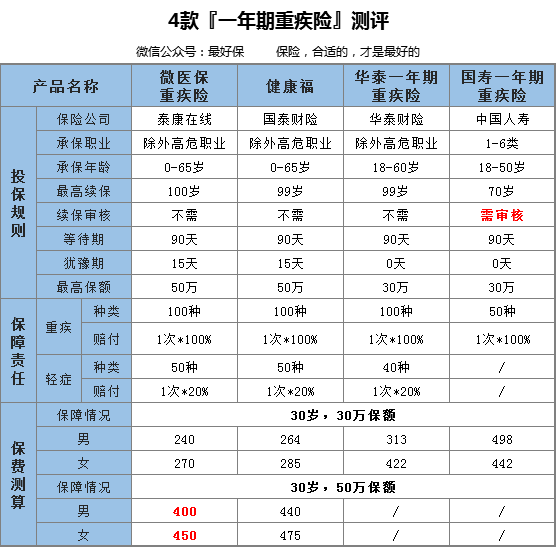

好哥也带来了4款一年期产品的测评,他们分别是:

●微医保重疾险

●支付宝健康福

●华泰一年期重疾险

●国寿一年期重疾险

上图:

结论:

1)追求性价比的,可选微医保重疾险和支付宝健康福,两款产品价格相仿,保障类似,且都支持月缴,每月仅需30多块钱;

2)倾向国寿品牌的,可以选国寿一年期重疾险(不得不吐槽,除了品牌,这款产品毫无优势...)

下面看一些细节问题。

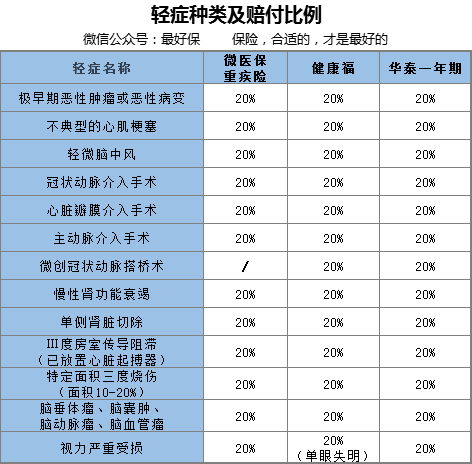

1、轻症种类

聊到重疾险,自然不能离开轻症的种类。

是否涵盖高发轻症,是衡量一份重疾险是否保障全面的重要因素。

三款重疾险的轻症保障如下(国寿一年期重疾险不含轻症):

结论:

1)从种类上看,三款产品轻症保障都很全面,附加轻症的保费也不贵,建议勾选轻症责任,降低理赔门槛;

2)从赔付比例上看,三款无差别,都是20%。

2、续保条件

国寿一年期重疾险,在条款中注明“需提交申请,本公司同意后方可投保”。

前三款产品关于续保的规定中,都无此说明。

其次,如果先发生了轻症,这三款重疾险都可以接受续保,不同的是微医保重疾险、支付宝健康福仅支持续保重疾,不可续保轻症。

而华泰一年期重疾险条款则无此声明,意味着轻症可以多次赔付。

3

写在最后

一年期重疾险虽然缺点不少,但是其年轻时价格便宜的优势也很明显。

我们该用客观的角度去看待一年期产品:可以买,但不能完全依赖。