admin

1166

经常有人调侃说,保险就两不赔:这也不赔,那也不赔!事实真是这样么?俗话说的好:世上没有无缘无故的爱,也没有无缘无故的恨!保险也一样,没有无缘无故的拒赔,所有的理赔都是依据保险合同,按照正常流程给出的结论。小编根据既往的理赔经验,整理出了7大常见的拒赔情况,供大家参照,以避免理赔时造成不必要的麻烦。不同的险种就跟不同的物品一样,都有它特有的功能,比如空调和冰箱都属于家庭电器,都能制冷,但是我们不能用空调来冷冻食物。保险产品的责任在合同条款里面都有明确的列出。比如买了个保眼睛的保险,脚受伤了,就不属于保险责任,自然就不能赔付。

百万医疗的主要保障责任是:

责任内住院医疗、特殊门诊费用、门诊手术费用、住院前7日(含住院当日)后30日(含出院当日)内的门急诊医疗费用。

既往症是指:

在保险合同生效前罹患的被保险人已知或应当知道的有关疾病,医疗险对既往症一般都是不保障的。

投保前某类症状持续出现,但未经医生诊断或治疗,比如长期头痛、反复呕吐等。

保险公司为了防止有些人等生病来投保,首次投保特设置了等待期,医疗险疾病等待期一般是30天。意外导致的住院无等待期。如果在等待期内出险,保险公司是不承担责任的,因此建议大家买保险要尽早,早买早生效,早买早安心。

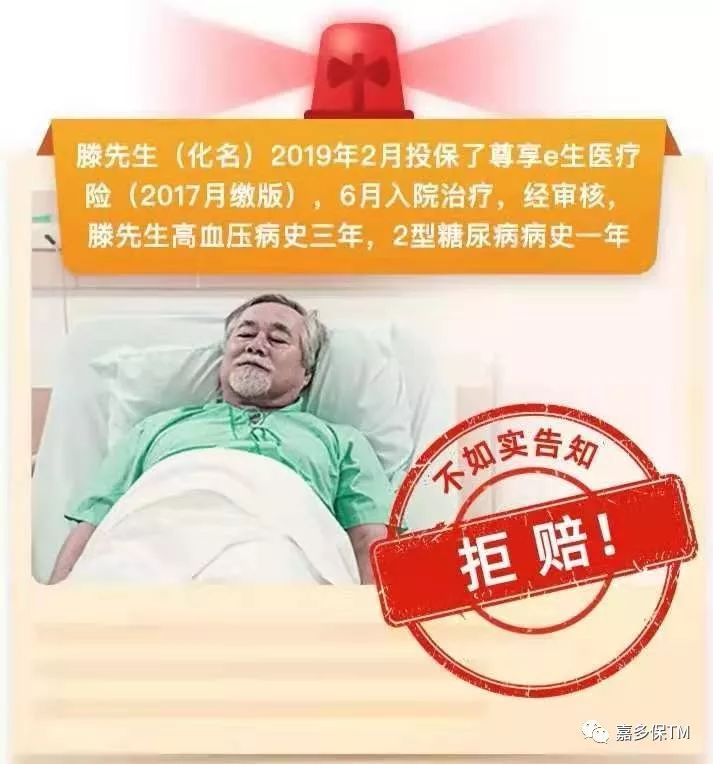

保险产品在投保时第一步就是“投保告知”,里面会对被保人的职业状况、健康状况进行询问。保险公司根据被保人的情况决定是否承保或者有条件承保。如果有不符合要求的地方需要进行“核保”,先进行智能核保,如果智能核保不能通过可提供病历或检查报告进行人工核保。千万不要抱着侥幸心理去冒险,也不要相信业务员说的:过了2年以后保险公司一定会赔的说法。

这点大家应该很容易理解,对于投保前发生的事故或者保单失效后发生的事故,保险公司是不承担赔偿责任的。因此建议购买了百万医疗险的客户,每年保障到期时,要提前续保,否则脱保出现的问题保险公司不赔付,同时重新投保的话,需要重新计算等待期及重新进行健康告知。

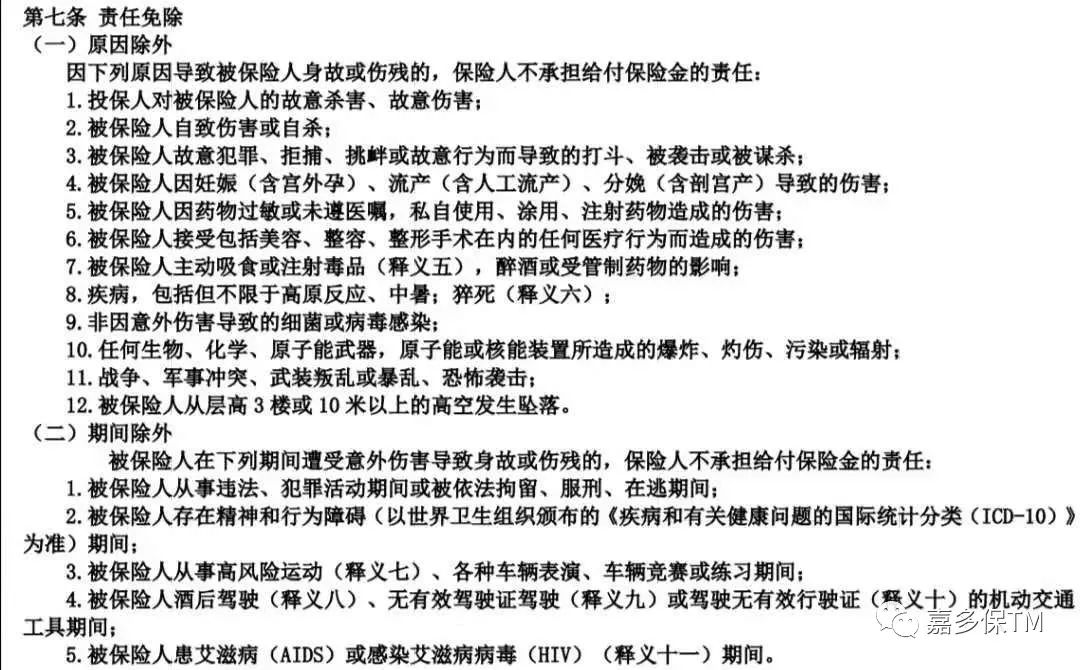

保险合同的免责条款,很重要!!什么情况不赔,免责条款里都写着呢。大家投保前一定要认真阅读免责内容,可别等到出险了,才发现不赔。

比如,尊享e生条款规定:被保险人怀孕(含宫外孕)、流产、分娩(含剖腹产)、避孕、节育(含绝育)、治疗不孕不育症、人工受孕、产前产后检查及由以上原因导致的并发症保险人不承担保险金给付责任。

也就是说,有关生育的治疗费用,无法赔付。

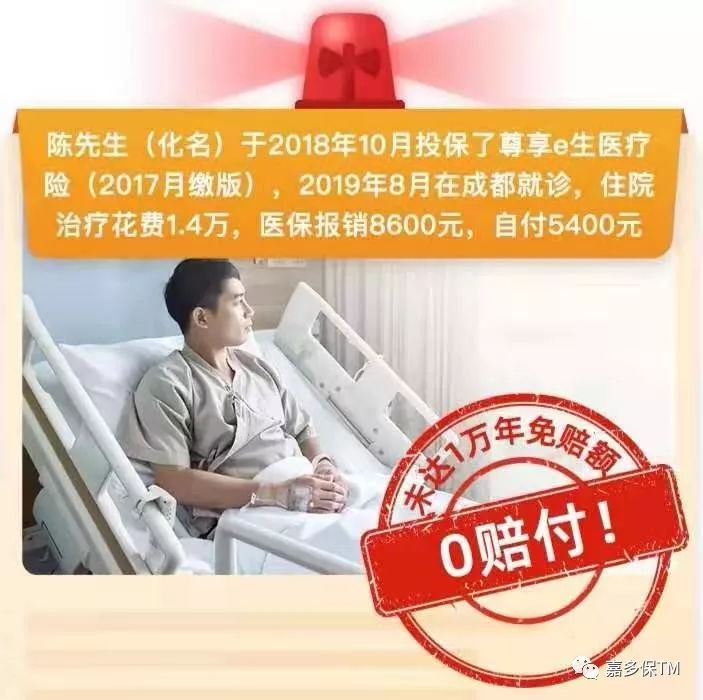

百万医疗之所以很低的保费就能拥有最高600万的保障,就是因为有免赔的存在。如尊享e生2019百万医疗险,对于一般医疗有1万元免赔额,100种重疾0免赔。如果因为非重大疾病住院治疗,年度内社保结算后的费用未超过1万元,百万医疗也是不能赔付的。当然这一块的医疗费用,也可以通过配置保额一万的住院医疗进行弥补。

拒赔,从来不是无缘无故的。从上面的案例,大家也应该可以看出。

保险理赔,说白了就是一种依照保险合同进行的履约行为,什么情况能赔,什么情况不赔,明明白白在合同里写着。

大家千万不要看到“拒赔”两个字,就妄下断言:买了不赔,保险果然都是骗人的!