最近,我朋友圈里有位老师分享了很多小学生日常。

简直成了我的快乐源泉,征得她同意,给大家分享一下:

1

哈哈哈这是什么社交鬼才!

还挺有同理心的

2

没有哪个老师是一句土味情话搞不定的,

有的话就多说几句!

3

欣慰不过1秒就被打脸

老师:我太难了

哈哈哈要是我小时候这么皮早被抽了!

说到小朋友啊,今天的文章也和孩子有关,

因为平时总有朋友让我推荐小孩的保险,

今天,我就特意挑选了8款平时被问得最多的少儿重疾险,

吐血整理测评,选出我心中五星选手4位,四星3位,三星1位,供大家参考。

测评会从下面两个方面进行:

○ 8款产品综合测评,掌握少儿重疾险的关键点

○产品星级评比,看看谁更适合你。

认真看到最后的,还有惊喜福利等着你哦~

01

8款产品综合测评

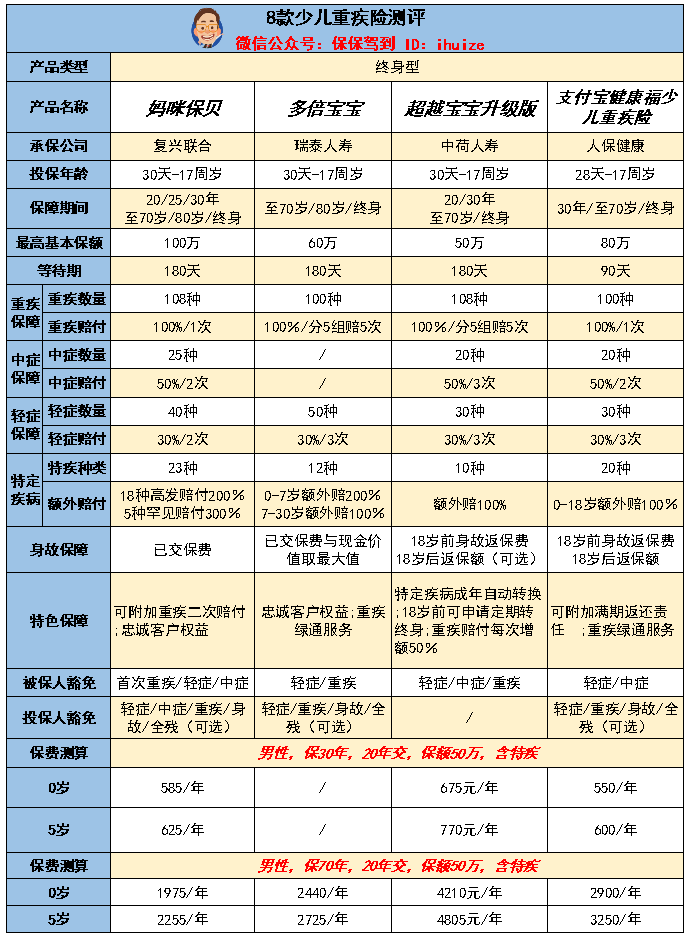

老规矩,直接上对比图:

怎么对比少儿重疾险,重点看这几点,

1) 保费

少儿重疾险都很便宜,少至几百块就能撬动近百万的保额,普通家庭都能承担。

预算充足的,可以买保到70岁甚至终身的,

一辈子都有保障,避免中途身体出现小毛病,成年后重新买就很难了。

预算有限的,一般买保到30岁的就行,

这时候费率低,花较少的钱就能有一份不错的保障。

等30岁保单终止,孩子也自立了,自己的事儿让他自己操心吧。

以刚出生的男宝宝,保额50万,20年交,保30年来算,

最便宜的是少儿健康福、慧馨安2.0、妈咪保贝。

其中,妈咪保贝如果做长期保障,同样条件保到70岁,只要1975元,甩其他的几条街了。

当然啦,不谈保障责任说便宜的,都是耍流氓,咱再继续往下看。

2) 少儿特定疾病

少儿重疾险本质上跟成人重疾险一样,重、中、轻症的保障是基本内容。

图里很直观,这里就不废话了,主要来分析下少儿特定疾病的保障。

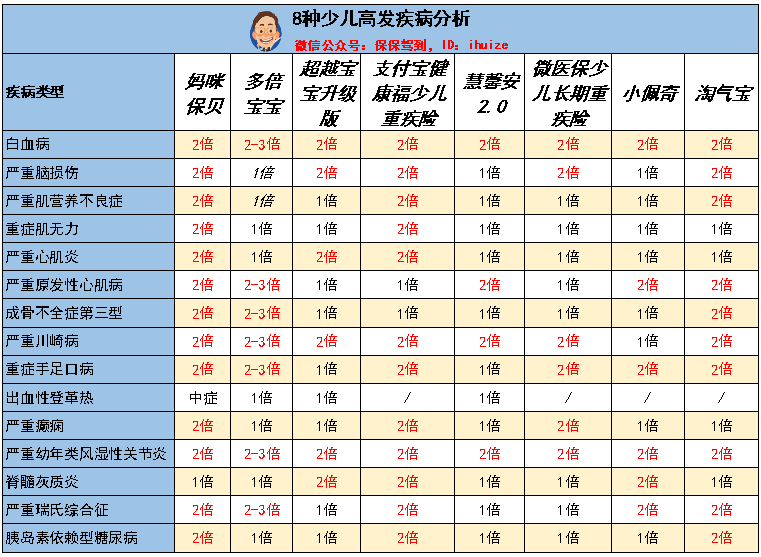

少儿高发的疾病呢,跟成人有很大差异,

比如川崎病、骨生长不全症、幼年型类风湿性关节炎等都只发生在少儿阶段,很多成人重疾险是不保的。

另外,像白血病、严重原发性心肌病、严重脊髓灰质炎等少儿高发疾病,在成人重疾险理赔里也不算大头。

而以上说的病,少儿重疾险不但会保,有的还会额外多赔一倍。

所以,一款少儿重疾好不好,一是看有没有覆盖高发病种,二是最终能赔多少。

来看看8款产品都是怎样保障的:

基本都覆盖了少儿高发疾病,对特定的一些疾病也有额外赔付。

额外赔付最多是妈咪保贝13种、少儿健康福12种,

而多倍宝宝则另辟蹊径,在额外赔付比例上下功夫,最高能赔3倍。

3) 保额

如果你的预算只够买20万保额、保终身和50万保额、保20年的产品,

建议你选后者,把短期保障先做好。

因为孩子一生病,不仅会发生治疗、康复、护理的费用,

父母一方或双方都有可能需要辞职照顾孩子,

那么你的保额就得涵盖上面提到的所有支出。

拿小孩常见的急性白血病举例,治疗费用至少30万,

如果父母中年收入较低的是10万,那孩子的重疾险保额怎么也得40-50万。

另外,治疗时间越长,实际花费也更多,预算充足的话还得往上加。

今天8款产品中, 妈咪保贝和小佩奇都能一次性买到100万保额。

而超越宝宝、慧馨安2.0和淘气宝的重疾保额,

可以随时间或赔付次数“长大”,达到高保额效果,也很不错。

4) 投保人豁免、忠诚用户权益

除了上面3点,还得关注下投保人豁免和忠诚用户权益。

如果父母有啥遭遇,有投保人豁免的话,孩子保费就不怕没人交。

忠诚用户权益意思是,如果你买的是定期重疾险,而且在保险期满前都没出事,

那就可以享受免健康告知、免等待期等方式,投保同家公司其他在售的重疾险。

这就非常重要了,比如孩子中途得了甲亢,不算出险,

但长大后想买新的重疾险可能就过不了健康告知,

有了忠诚用户权益就不同了,依然能以标准体承保。

从长远考虑,还是值得关注的。

02

产品星级评比

综合以上几点,下面就进入大保保的星级评比时间。

先把标准说在前头,

五星:保障全面扎实、少儿特定疾病赔付质量好、价格优惠、整体优势明显;

四星:相较五星的有小不足;

三星:有明显短板,或整体实力不够。

1) 五星产品

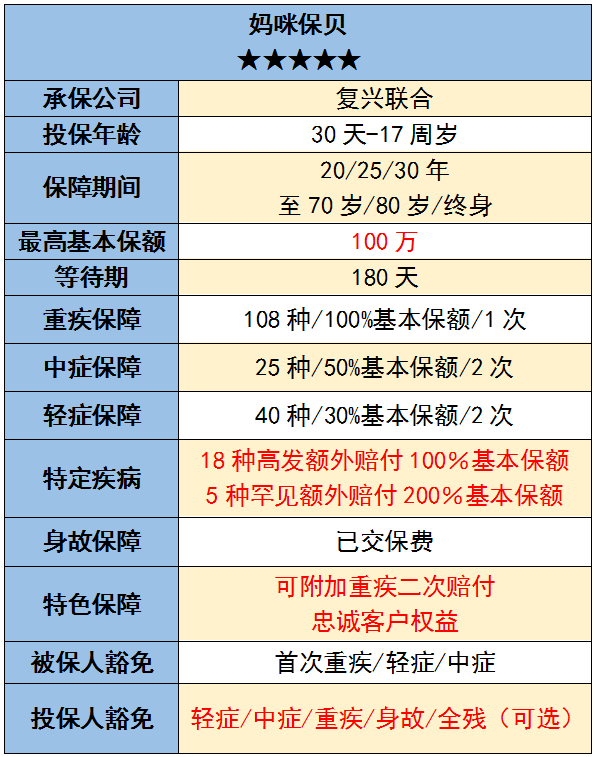

妈咪保贝真是每逢测评就被拉出来比,而且还没咋输过。

不论保定期还是终身,保费都是位列前茅的实惠。

便宜的同时,保障也很扎实,轻中重疾保障很优秀,

少儿高发疾病全覆盖,还有18种特定疾病赔2倍保额,

5种罕见病赔3倍保额,是所有产品中唯一保障孩子罕见病的。

另外,可选重疾2次赔付,适合保到70、80岁或终身,

毕竟时间这么长, 谁也说不准会出多少事儿。

其他的,还有忠诚用户权益、可选投保人豁免,

各方面的风险都帮你想得明明白白,难怪全网都好评。

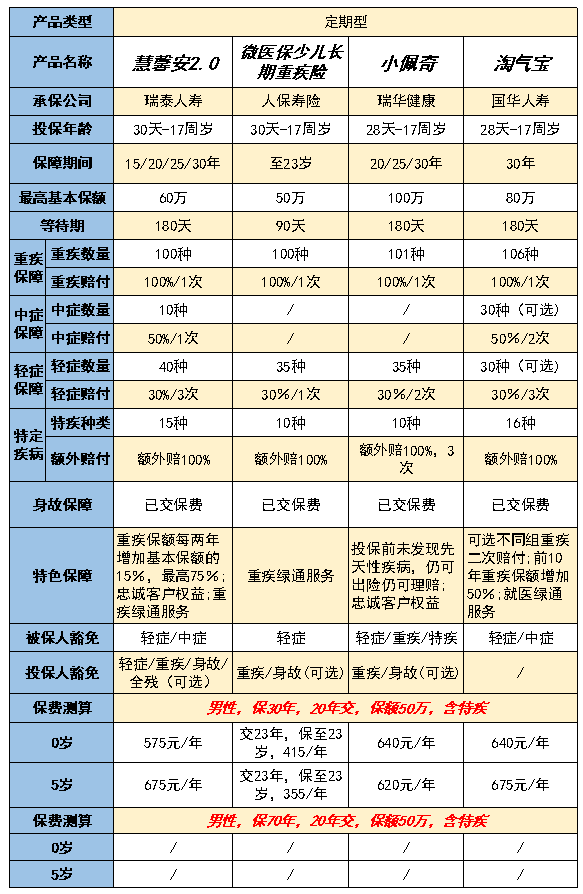

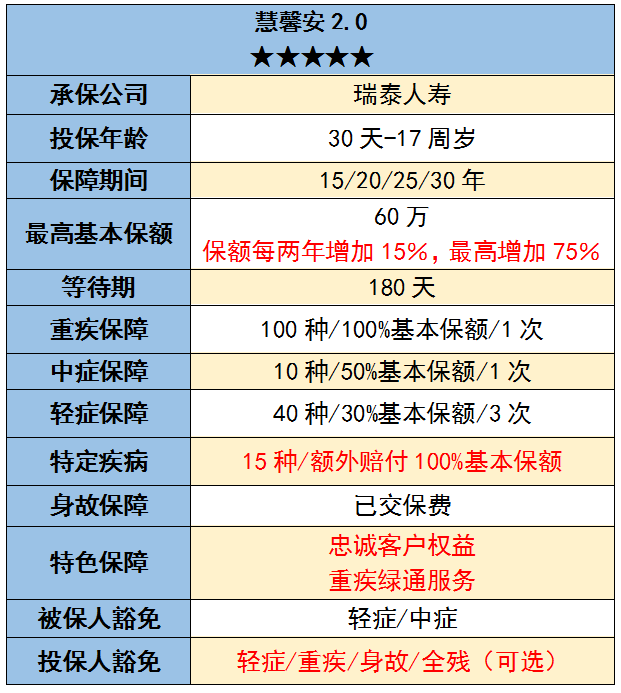

慧馨安2.0也是热销网红了,基本保障全面,特色保障也很人性化。

少儿高发疾病全覆盖,并且特定疾病有额外赔付。

相对于妈咪保贝,慧馨安2.0的特色在于它的重疾保额会“长大”,

每隔2年就可以增加基本保额的15%,最高增加75%。

也就是说,如果投了保额50万,隔两年就变成了57.5万,10年后就有87.5万。

而这么高的保额,一年只需要575元,666啊。

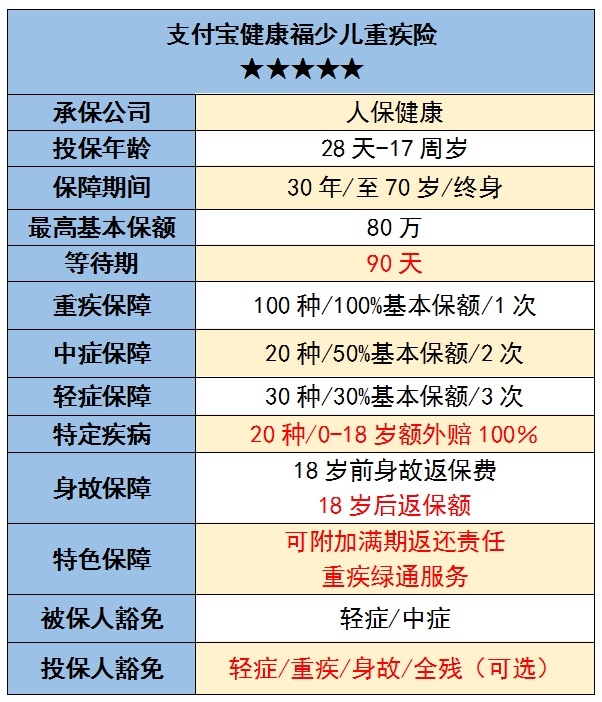

支付宝健康福少儿重疾险是本次测评里,定期重疾最便宜的,

0岁男宝宝,50万保额,交20年,保30年,只要550元。

实惠的同时,基本保障全面,少儿特定疾病覆盖种类很多,不过只在18岁前出险有额外赔付。

等待期只要90天,在身故保障上有个小亮点,18岁以后身故可以返还保额。

如果选择保到70岁或终身,价格上看就不算优质选择了。

但是,冲着定期部分的性价比保保还是给了五星。

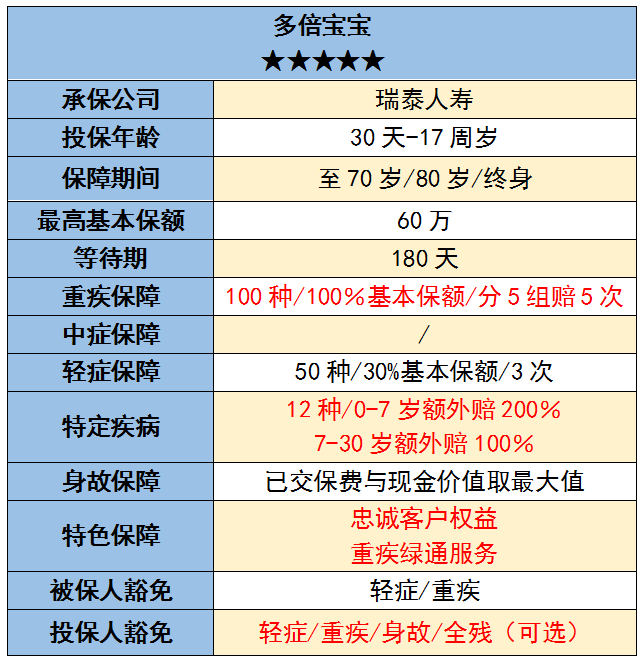

多倍宝宝是测评里唯一的纯终身型少儿重疾险,它的保障设置有很多特色。

首先重疾最高可赔付5次,而且癌症单独分组,长期保障更安心。

少儿高发疾病全覆盖,特定疾病保至30岁,7岁前能赔3倍基本保额。

加上可选投保人豁免、特色保障优质、价格实惠等等,

实在不失为一个五星产品。

2) 四星产品

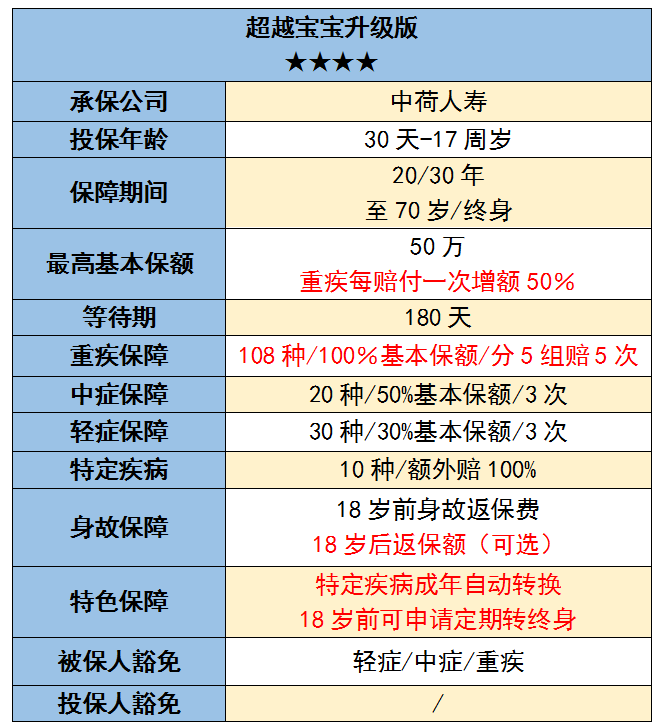

超越宝宝升级版的基本保障也很全面,其中108种重疾分5组赔付5次,癌症单独分组。

少儿特定疾病在成年可以自动转换为成人特疾,

并且18岁前可以申请定期转为终身,投保上更加灵活,

还有一个很大的亮点是,重疾每赔付一次,保额就增加50%,

以50万保额为例,第一次发生重疾赔50万,第二次重疾就能赔75万,很是诱人。

但由于一个人短期内发生多次重疾的概率较低,

这项保障变数挺大,比较适合长期保障。

然而以0岁男宝宝,保额50万,交20年,保至70岁来算,

超越保保升级版的价格高达4210元,是妈咪保贝的2倍,与成人重疾险对比也要贵出40%。

另外,少儿高发疾病全覆盖,但特疾规定中只有6种属于高发疾病,很多高发疾病只能赔一倍。

所以,综合看只能给个四星了。

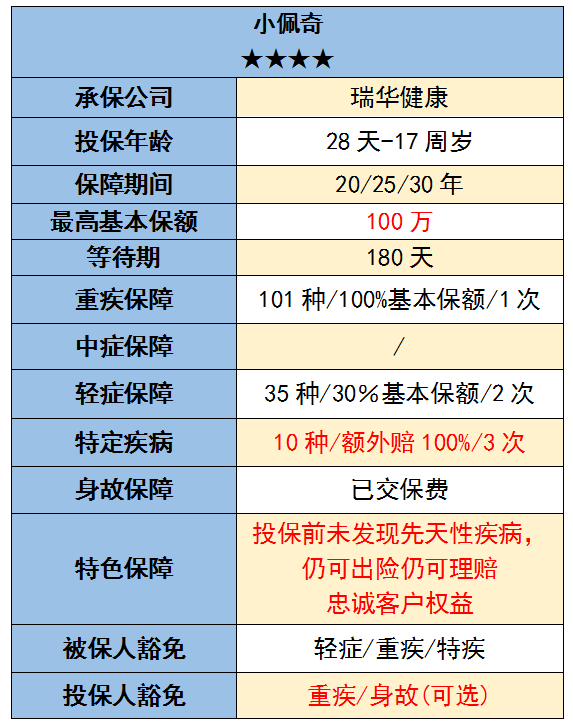

小佩奇的亮点在于基本保额最高可以买到100万,适合追求高保额人群。

少儿特定重疾可以赔付3次,间隔期1年,

一般单次赔付的产品在重疾理赔后,保单就终止了,

而小佩奇还可以继续保障特定疾病,直到次数用完。

另外,它也是这次测评中不多的能保先天性疾病的产品。

尽管特色明显,但从基本保障等看还达不到五星水平。

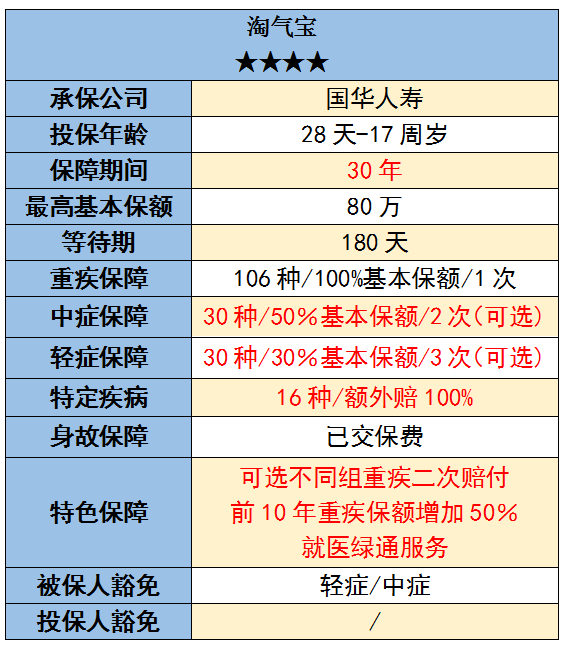

淘气宝是一款非常灵活的产品,中症、轻症是以可选方式,但一般都得选上。

前10年保额可以增加50%,比如买了50万保额,10年后就是75万,还是比较实用的。

可附加重疾二次赔付,也有条件,需要和首次重疾不同组。

另外,只能选保障30年,且无投保人豁免,这就比较局限了。

总结一下,淘气宝和小佩奇一样,该有的都有,但实力还是上不了五星。

3) 三星产品

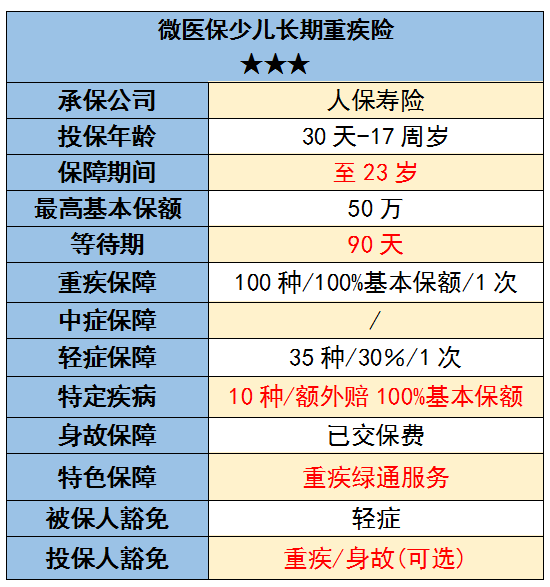

根据前面的评比,大家可以很快看出,

微医保这款重疾险不论是基本保障、少儿特疾,还是特色保障等方面都比较普通,甚至有些缺失。

保障期只能到23岁,也不够灵活。

所以个人评为三星,不太推荐你们买。