五年前上街不带点钱,你会觉得心慌。

五年后的现在,只带一只手机,可以吃喝玩乐全不用愁。

连路边卖红薯的小摊贩都开始使用互联网工具展业,扫码支付。

不得不说,物质生活在这么十来年发生了翻天覆地的变化。

然鹅,对于保障的认识,大家还是停留在上个世纪。

真的,我一点也没有夸张。

那么今天,我们一起来盘点一下,对于保障常见的误区有哪些~

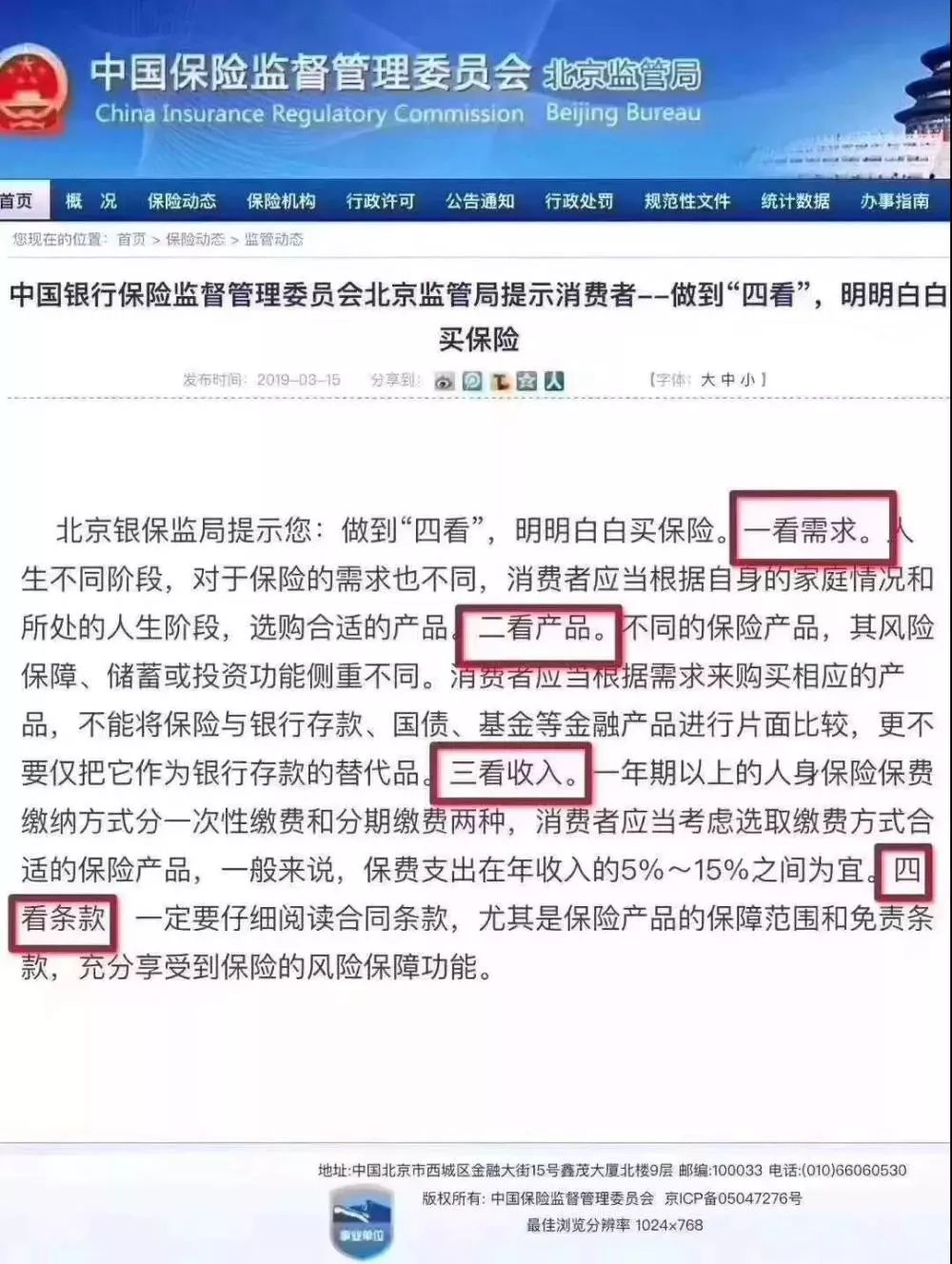

误区1. 我都有社保了,用不着买商业保险

这一类群体,我一般是不想过多科普教育的,我只能夸你棒棒棒!

原因我觉得和买房子有点类似。

如果你是一个活在当下,也不在乎家人,能活一天算一天的乐天派。

那你真是没必要考虑那么多长远。

不光保险没有必要买,房子也没太大必要,毕竟背房贷的日子不好受。

但如果你会担心自己挂了房贷会断供,或者自己得病失业后,孩子老人该如何生活的这些问题。

那你就要好好考虑自己与家人的生活保障问题了。

保障不光要买,还要当回事的买。

社保下有起付线,上有封顶线,中间还有许多药品还不报销,需要自掏腰包。

所以许多人得了大病,即使有社保,但依然要掏光老底还要再花一百几十万治病的事情并不稀奇。

而一般的百万医疗险,300万保额,30岁,一年也就三五百块。

有些还能6年保证续保,你不买,身体出现问题,难道要自己割肉?

误区2. 这些小公司,都没听过,肯定大公司靠谱

挑选重疾险时,我们需要关注产品责任、条款、公司偿付能力、服务流畅度等。

但是最后是否赔付,不是公司的名气说了算,重点还是请关注你的合同。

这话还不是我讲的,连权威官方都这么建议。

客观来讲,知名的保险公司在普及国民的保险意识上起到了不可磨灭的作用。

但是落实到保障本身,还是要看责任和条款、疾病分组、理赔次数是否合理,是否对得起它的价格。

保险公司的名气和曝光度可以给你带来心里安慰,但不等于一定可以给你带来实际的全面保障。

就像一个家庭的财务管理规划一样,将过多的钱用于消费,那么储蓄就一定会打折扣。

而保险公司将过多的资金用于宣传、品曝,那么自然在责任和产品性价比上就会相应的打折扣。

误区3. 他们都说香港保险比大陆保险好,你说我要不要买港险

“他们”是谁?

他们的收入来源、资金配置结构、健康状况和你一样吗?

你的需求是啥?

你了解港险和大陆保险的差别吗?知道自己买的产品的优劣势吗?

产品结构和自己的需求都不清楚,怎么敢轻易买保险呢。

现实中,我身边很多朋友在买房子上面还挺慎重,知道找人打听、找经纪人去看实际对比。

但是在购买保险这件事情上却无比粗犷。

保险不是白菜啊,不是说你随便买一个就万事大吉了。

它最大的价值是当你生病了的时候,能最大限度的拉你一把。

误区4. 你傻吗,买重疾险就该买消费型的啊,多便宜

对此,先给结论。

什么人适合买消费型保险?

1.已有责任全面且带身故责任的保险,考虑再配搭消费型加大保额。

2.被动收入来源多,确保治病要花钱时不会影响到自己的家底。

比如卖房、花掉储蓄。

实际上考虑买消费型的人,绝大多数都不是这两类人。

而网络上有不少公众号,会去推广这类“极致性价比”的产品,把保险当白菜一样来推销。

却避重就轻,不提这些保险在关键责任的缺失,也不能在健康告知、和后续理赔方面提供帮助。

说实话,保险公司的产品看了这么多,有些产品贵确实有它贵的道理。

当然也不代表所有贵的产品都是靠谱的,这个问题我说过多次。

所以骚年,买保障并不是你想象地那么简单,也不是一个便宜就完事儿了。

误区5.给我家娃来份顶级保险,我们两口子随便买个便宜就可以了

我特别理解父母对孩子无私奉献的心情。

但是有一点关键问题请不要忘记,孩子的保费是谁来出?

如果大人生了病,收入中断了,孩子的保障会不会受到影响?

孩子年龄尚小,你难道指望他去给你轻松筹么?

更需要注意的一点,重疾险赔的钱不是用来治病的,而是用于补偿成年人工作收入的损失。

所以买保险重点要放在挣钱养家的成年人身上,大人的保费占家庭总保费的70%以上才是合理的。

先保证我们赚钱的能力不受影响,然后再考虑给孩子的保险。

而且保险,也并不是一张保单定终身的。

就像你买房子,收入越高你会想换配套更好的,空间更大的。

保障也是一样,随着你收入的变化,家庭成员结构的增加等等。

你的保障也需要跟着不断优化,该加保加保,该升级升级。

而孩子生命周期比较长,可以在优先给家里收入支柱配置了全面的保障之后,再给孩子合理的配置重疾险、医疗险和意外险。

像刚出生的孩子,50万保额的重疾险,根据保障的不同,从几百到上万一年的都有。

我们需要先对家庭的整体风险和能承担的保费做一个评估,如果预算有限,还是要先完善大人的保障。

当然了,误区远不止这些,今天就唠到这里。

我们的根本目的,还是能够在脱离这些误区,买对保险,不走弯路。