admin

1091

很多代理人给大家讲保险,都会讲家庭成员购买保险的顺序。其中有一点被反复强调:

道理很简单,大人是家庭收入的主要来源,大人倒下了,家庭没有了经济保障,这个家庭就完了。

小孩子没有收入,不是家庭的支柱,所以可以放在后面购买。

这解释,似乎有理有据,被各家代理人、经纪人反复演绎。

保险,并不是一个单纯的金融工具,它是大家通过金融手段转移风险,购买保险是对家人的关爱的一种表现。

既然,保险往往关乎感情,那就要考虑感情的重要程度。

同样是家庭的成员,如果只能有一笔钱,给一个人购买足额的保险,只能保证一个人活下来的话,那下面几个家庭成员,你会选择给谁购买保险?

骨哥的意见,保险是我们对家庭的爱的表现,那对谁关爱最多,就应该给谁优先购买保险。

如果非要在父母、孩子、自己、配偶里面做选择,优先给谁购买保险,我的选择是:

我把孩子放在第一位,第一个原因,孩子是我最关心的人。给他买了保险,我才能放心,我所有的努力,才有目标。很多父母都愿意在关键时刻为了孩子放弃自己的生命,我想我也是这种。第二个原因更简单,孩子的保险很便宜,买起来毫无压力。

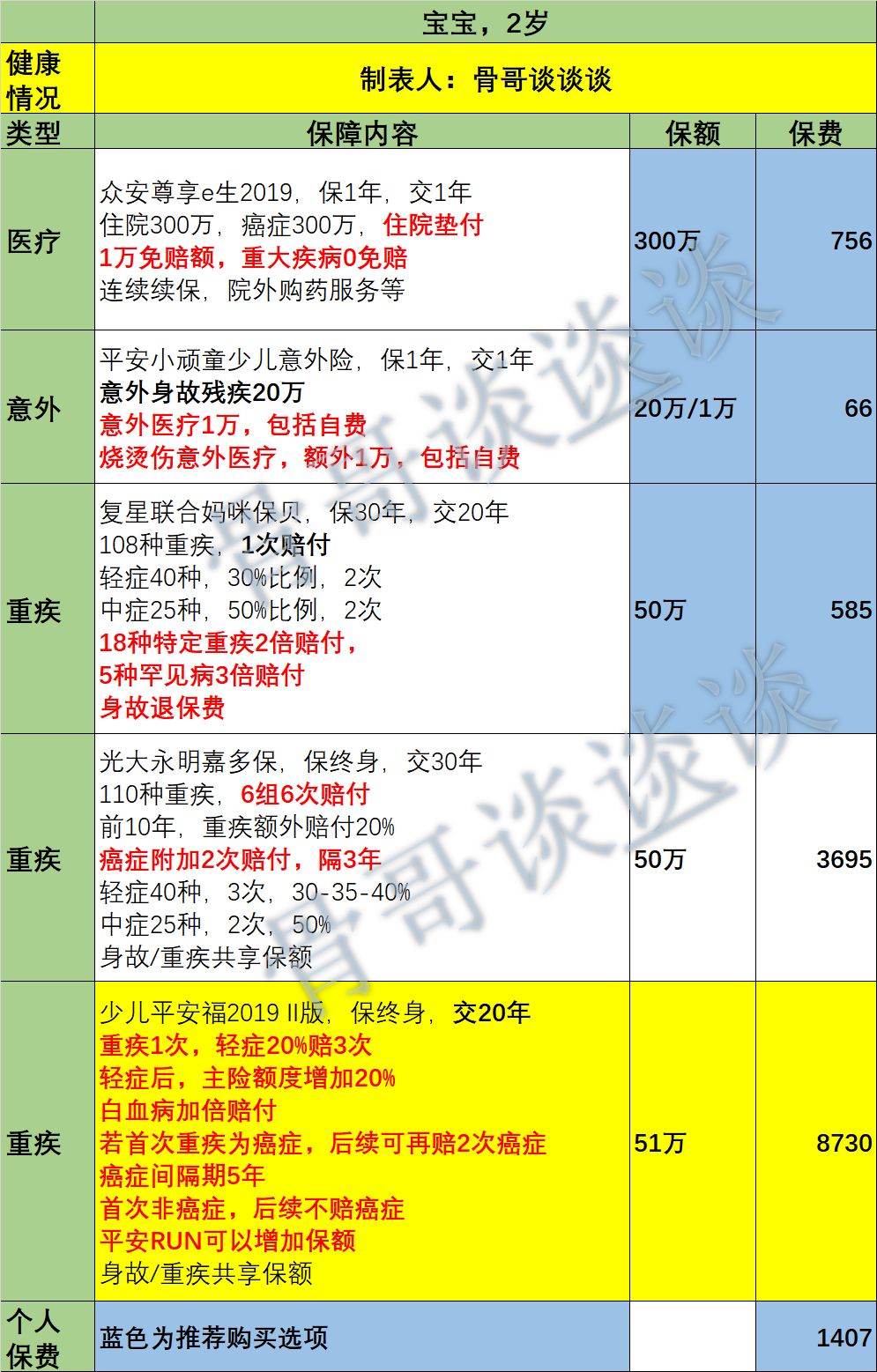

很多人可能会疑问,孩子的保险不便宜啊,我问的少儿平安福,50万保额,就要每年8000多元了。

对不起,那是因为你选择的保险不好,你咨询的代理人不专业。

骨哥给很多家庭都推荐,优先先给孩子购买定期的保险,保障孩子成年之前有高额的保障,这样即使遇到什么重大疾病,我也有足够的钱给孩子治病,保证孩子后续的康复、生活、学习。

2岁的宝宝,只需要每年1400元左右,就可以做到以下保障。

医疗:300万-600万。住院1万免赔额,重大疾病0免赔。住院费可以垫付,减少家长的经济压力,可连续续保,后续多年有保障。

意外:1万意外医疗,可报销自费药等,解决小磕碰、猫爪狗咬足够了。大的意外,配合百万医疗即可。

重疾:50-150万。保障30年,到孩子成年即可。重大疾病50万起,特定疾病100-150万。这些钱用来治病、康复、生活、学习,都有保障。

花了1400元,一个月也就是120元不到,一天4块钱,给孩子百万以上的保障,值得不?

至于做对比的少儿平安福,真的是贵,贵,贵,对于妈咪保贝和嘉多宝的组合,简直没眼看。

你要是选择少儿平安福,那我只能说,你有一半的钱,都被浪费了…

话说回来,哪个家庭想买保险,都买得起1400元的保险,那就给孩子先买了,早点放心了!

至于自己和爱人,还有老人的保险,费用会比较高,一般都要上万,一下子拿出去这儿多钱,或者花钱有点担心被忽悠,那就慢慢研究呗,真的搞懂了,买的才放心。另外,你说孩子的保障只有30年,不够。那别着急啊,后面有30年的时间,慢慢对比研究,慢慢攒钱,再给孩子一步步的补充啊,给孩子买高额终身的保障,我没意见啊。

至于买什么保险,怎么买,关键还是找一个靠谱又专业的经纪人,帮你做一个最合适自己的方案,花小钱,解决大风险。