都说现在看大病贵,但很多人只是压根没保险意识而已。

一年花几百块钱买一份医疗险,其实就可以买到上百万元的医疗保障。

但很多人都是等到病发住院花钱如流水时,才会肉疼,才想起要是有保险可以报销,该有多好,可惜那时候已经没机会了。

所以,在自己身体没什么毛病的时候,就应该未雨绸缪,提前配置好医疗险。

买医疗险,我一直都建议大家买现在综合性价比最高的尊享e生2019版(点击可直接购买)。

之前我评测过这款医疗险,最近双十一期间,尊享e生2019版也有福利活动,平时是没有福利活动的,今天我们再来重温一下这款医疗险。

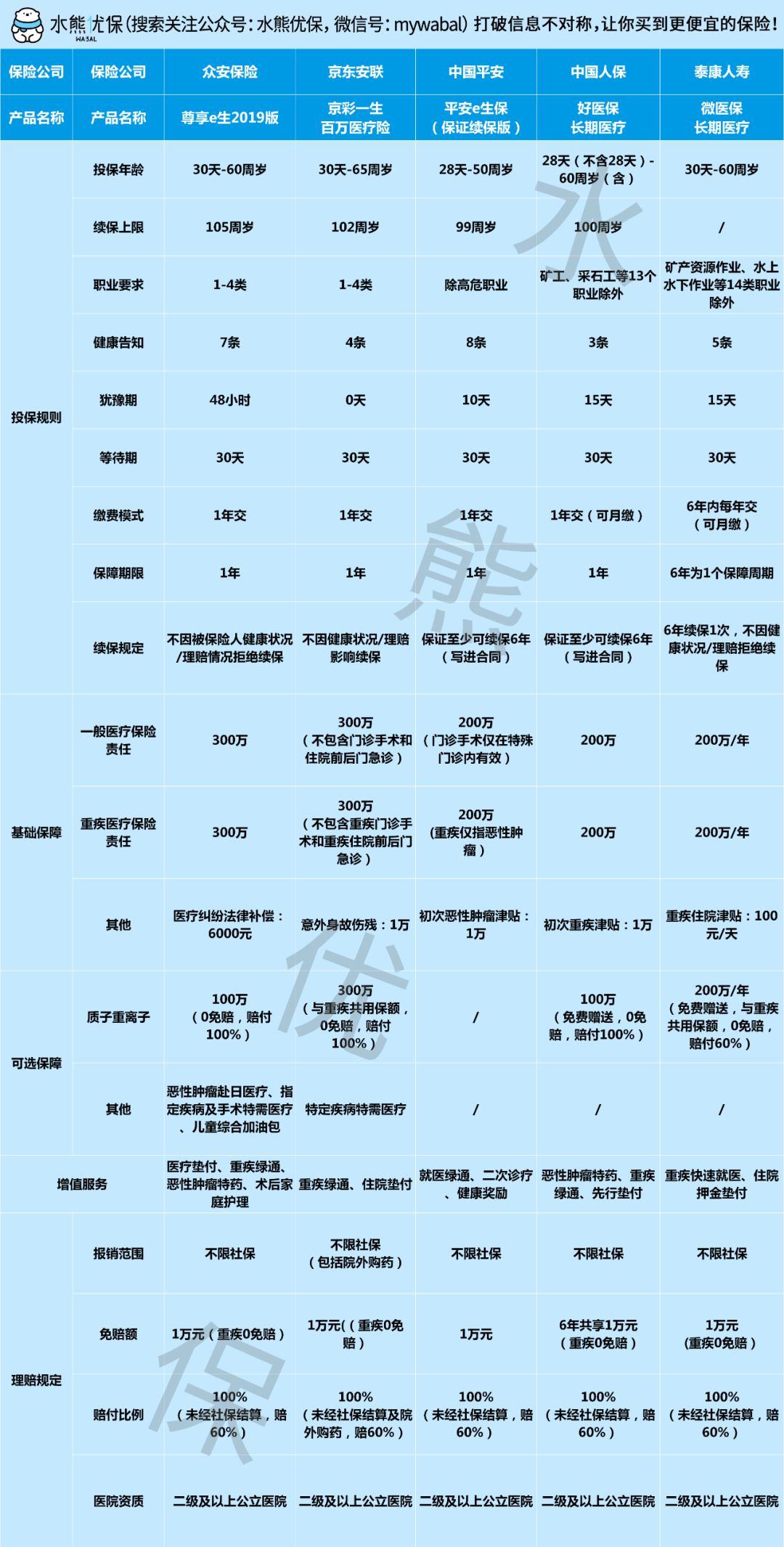

好货不怕比,我用市场上4款热门医疗险跟它PK,看看尊享e生2019版到底有多牛逼。

这4款医疗险分别是:好医保长期医疗险,微医保长期医疗险,京彩一生百万医疗险,平安e生保(保证续保版)(点击均可直接购买)。

大家先看产品对比图,如下:

(点击查看大图)

保障对比

医疗险的保障责任通常划分为两大部分:一般医疗保险责任和重大疾病医疗保险责任。

一般医疗保险责任通常包括住院、特殊门诊、住院前后门急诊和门诊手术,其中住院前后门急诊和门诊手术是非常实用的两项保障。

一般来说,住院之前会到急诊或者门诊查清楚是什么病,才会让你住院的,所以如果一款医疗险把住院前后的门急诊的费用报销了,这就很人性化了。

门诊手术就更常见了,比如一些微创手术、男性痔疮手术之类的,都属于常规门诊手术。

至于住院和特殊门诊其实是生了很严重的病才会用到。

重大疾病医疗保险责任和一般医疗保险责任是相对应的,只不过它仅适用于规定的重疾治疗。

所以,重疾住院前后的门急诊和重疾门诊手术也是很实用的两样。

这5款医疗险中,尊享e生2019版、好医保长期医疗险和微医保长期医疗险都包含门诊手术和住院前后门急诊,为它们的优秀点个赞!

京彩一生百万医疗险这两项保障都没包括。

而且京彩一生这款产品,它的条款还规定不赔付恶性肿瘤引发的化学疗法、放射疗法、肿瘤免疫疗法、肿瘤内分泌疗法、肿瘤靶向疗法所产生的药品费。

所以京彩一生百万医疗险的实用性相对来说逊色很多。

平安e生保(保证续保版)的门诊手术仅适用于看特殊门诊的时候,不仅如此,它的重疾保障仅有恶性肿瘤,相比其他产品,保障范围更小。

再看它们的保额,尊享e生2019版和京彩一生百万医疗险都有300万,其余3款产品都是200万保额。

所以,在综合保障方面,上面这5款产品已经分出胜负:尊享e生2019版>好医保=微医保>京彩一生百万医疗险>平安e生保(保证续保版)。

性价比谁最高

我们再看看这5款产品的保费,如下图:

(点击查看大图)

从图中可以看出,最贵的是微医保长期医疗险。

比如都是有社保的时候,你买微医保长期医疗险和好医保长期医疗险,前者比后者贵了差不多100块到200块钱。

结合综合保障来看,好医保长期医疗险比微医保长期医疗优秀。

而最便宜的是京彩一生百万医疗险(点击可直接购买),但上面综合保障的分析大家也看到,它之所以这么便宜是牺牲了一些保障。

而且相比综合保障更全面的尊享e生2019版来说,京彩一生百万医疗险也就便宜100多块钱。

但我们买保险就是买保障,一定要把发生概率最大的风险给转嫁了,否则这款保险就弱爆了。

换作是我,宁愿多花100来块钱去买真正的保障,也不想为了省100块钱,导致应该保的没保,不该保的或者没必要保太多的反而保了,结果发病的时候,肠子都悔青了。

至于平安e生保(保证续保版)(点击可直接购买),它的保障力度是最弱的,价格却又那么高,我相信大家也不会选择它,我就不多说了。

所以,现在只剩下尊享e生2019版和好医保长期医疗险最能打了。

好医保长期医疗险和尊享e生2019版的保费其实没差太多,大多数时候就差几十块钱。

但好医保长期医疗险的保额比尊享e生2019版的少了100万,所以从保费和保额的综合对比来看,尊享e生2019版(点击可直接购买)和好医保长期医疗险不相上下。

哪个投保门槛低

结合上面的综合分析,尊享e生2019版毫无疑问是最值得选择的。

但是一款好保险,不是你想买就能买。

买保险会有职业、健康状况、住院史、承保情况等门槛限制,尤其是健康状况,患了一些常见疾病的话,比如高血压、结节等,可以买的保险就少了一大批。

在这方面,尊享e生2019版相比好医保长期医疗险,健康告知严格得多。

比如过去1年内发现健康检查异常都过不了健告,需要进入核保才能知道能不能买尊享e生2019版。

另外,它的职业限制也规定是1到4类,而好医保长期医疗险仅规定了13个职业除外,其他职业都可以买。

所以,如果能买尊享e生2019版,那自然是最好不过,如果买不了,买投保门槛相对它来说低一点的好医保长期医疗险,也是可以的。

投保建议

经过整体的综合评测之后,结论很明显,尊享e生2019版综合性价比最高。

身体状况良好以及职业都符合的话,首选是尊享e生2019版。

如果如果受限于职业和身体状况,退而求其次,买好医保长期医疗险。

长期为大家做保险咨询,我接触到很多人都是在身体出现异常的时候才想起买保险。

等到身体出问题的时候再买保险,其实已经晚了,很多好的保险都买不到,所以,趁自己身体健康的时候,合理配置好自己的保险非常重要。

看过无数的案例,我相信在疾病面前,如果一个人有经济能力接受治疗,会比自己跑去借钱或者接受别人的怜悯,更让自己的生命显得有尊严。