admin

1533

今年5月份的时候,我把用了两年多的三星S7edge,换成了华为P30pro。

拍照效果挺惊艳,恰逢中美贸易争端,隐约还有一股支持国货的“自豪感”,加上它续航、流畅度等各方面都比老手机好挺多,我是比较满意的。

一方面,我买这手机的时候6000多,不到半年时间,现在只要4000多了。

另一方面,最近各大手机厂商发布的新手机都支持5G功能,而我半年前买的手机却不支持。

听说明年就全面普及5G网络了,我花了近6000买的手机,一年不到就过时了。

我就在想,我干嘛当时非得换手机,等半年再买新款手机不香吗?

买手机和买保险的决策思路,看似相似,其实有很大不同。

为什么?以大家最为关心的重疾险为例,我们来分析一下。

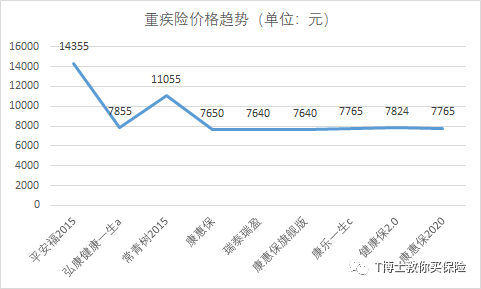

先来看看大家最关心的价格问题,我整理了这些年一些明星重疾险产品的价格数据:看到了吗,这几年,重疾险的价格实际上就没怎么降低过。每次新出产品,都说是价格新低,其实就是降一丁点,完全不影响大家决策。

为什么会这样?这是因为各家保险公司的保费定价,已经到保险精算的极限了。人身保险产品的定价与预定利率、人口死亡率、疾病发生率及保险公司的费用率高度相关。而这些都不是你说降就能降的。

通俗点说,就是大家的产品都已经接近成本价,很难降了。(除非银保监会改保险预定利率上限,这又是另一个问题了)而且,如果你等到明年买,反而会因为自己的年龄变大,而导致投保费用上升。

举个栗子,30岁男性投保康惠保2020,50万保额分20年缴,价格是7765元/年。如果等到31岁再买,价格可就是8090元/年了。

这个倒是可以这么说,在保险市场,尤其是重疾险市场高度竞争的今天。新出的产品没点特色,很难吸引消费者。就算是像平安福性价比这么低的保险,也在不断升级。

近几年,重疾险大概经历过这么一些大的革新:不捆绑身故赔付(价格骤降)-线上智能核保-增加中症赔付-重疾多次赔付-附加特定疾病额外赔付-附加恶性肿瘤二次赔付-前xx年额外保额等。

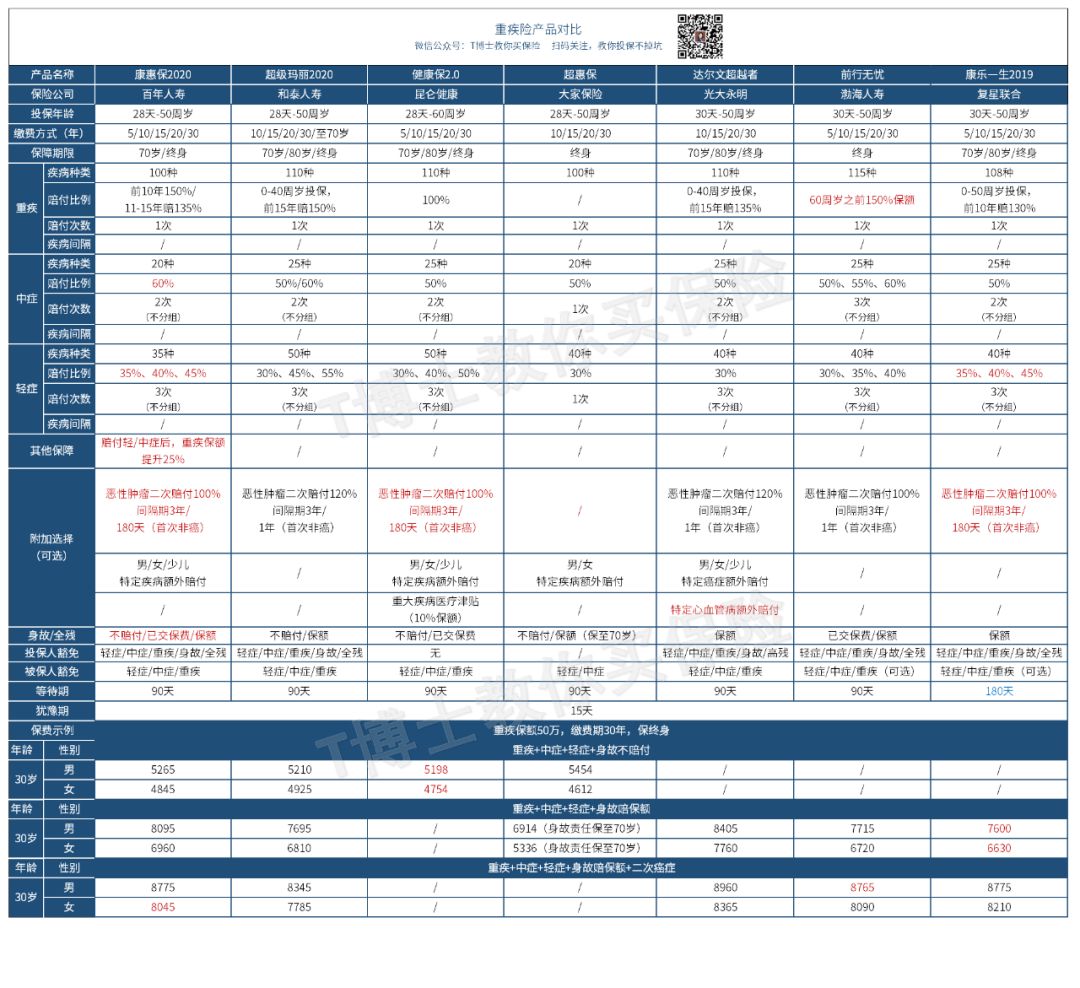

但是呢,明显可以发现,最近新产品的创新变少了。我们来看看,这半年新出的保险产品(单次赔付重疾险):总体上,这些产品的形态都大同小异,只是在各个保障上的数值上有侧重。比如你轻症比我多赔5%,但是我中症又比你多赔10%。你男性投保便宜,那我就女性投保更便宜。

想一想不难理解,当市场一片空白时,产品创新很容易。而现在,能保的,各家保险公司都保了,再想推陈出新,太难了,只能在数值上比拼较劲。

这就好比手机市场,当年智能手机刚出来时,以苹果为代表的智能手机厂商,每次发新品都能引起轰动。而到后来,出到苹果7,苹果8时,就有很多人感叹苹果没有创新能力了。保险产品和手机这种电子产品还不同,手机可以随着技术的升级而增加功能或者降价。而保险产品的定价则是和预定利率,人口死亡率及疾病发生率,这些在短期无法人为改变的数据直接相关。也就是说,即使保险公司想大幅升级产品,现实也不允许,总不能倒贴吧?

当然了,有的产品89分,有的产品91分,交差不多的钱,大家自然想要最好的。这种想法无可厚非,我们写了很多产品评测对比文,目的也是在于帮助大家找到满足自己需求的最优产品。

但是,这种优中选优是横向的,是基于当前市场已有产品来说的,而不是等未来的新产品。

一是前面我们说了,未来的保险产品未必更好,更重要的是,等着等着,可能就买不了保险了。

过段时间再买保险, 除了随年龄增长,保费会变贵之外。

更糟糕的情况是,万一我们的身体情况发生变化,可能就不能正常投保,甚至买不了保险了。

每年我们都有客户刚过等待期就出险的、医疗险还没过一年就申请理赔的。当然这是小概率,更大的概率是身体指标的下降。

你可能不知道的是,一些在你眼里,甚至在医生眼里都无关紧要的体检异常,却可能成为保险公司限制你投保的理由。

比如,甲状腺结节、乙肝病毒携带者、乳腺结节、三高等,这些都是非常常见的体况。

但是在买保险时,很可能就会面临“除外承保”、“加费承保”等不利的投保结果,稍微严重点的,甚至还会被拒保。一位28岁的女性客户,乳腺结节(BI-RADS 3级)、甲状腺结节、心脏室性早搏。同时投保两家保险公司的重疾险,一家延期承保,一家除外甲状腺癌、乳腺原位癌、乳腺癌,加费9%承保。一位30岁的男性客户,有胆囊息肉、轻度脂肪肝,投保重疾险,核保结果是:胆囊除外、体重超重加费。

一位24岁的男性客户,乙肝携带小三阳,投保重疾险和医疗险,结果重疾险加费承保,医疗险除外肝区疾病承保。一位27岁的女孩子,中度抑郁症,想买保险。很可惜,重疾险、意外险、寿险、医疗险全部会被拒保。还有个客户,去年体检指标基本正常,今年肝功能超过正常值一倍、空腹血糖8,高血脂,高尿酸,导致几乎买不了保险。前段时间有个新闻挺火,是说“90后不敢看体检报告”,一体检,可能就会查出异常。

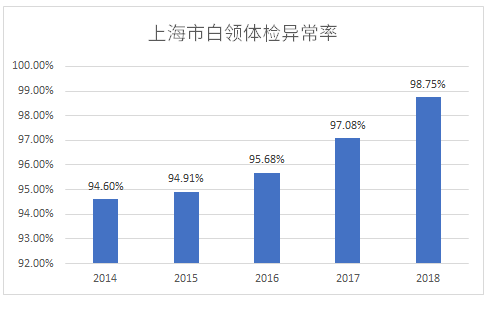

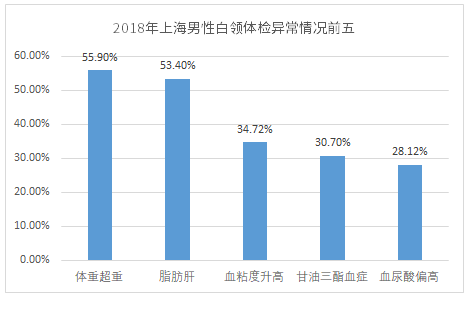

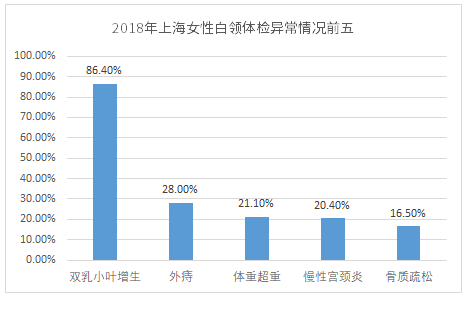

确实,当代年轻人普遍长期熬夜、爱吃甜食、手机不离身、生活不规律,体检出异常,是意料之外,也是情理之中。现实也确实如此,来看一组数据,据上海外服发布的《2019上海白领健康指数报告》显示,最近五年,上海市白领体检异常率一直在攀升,2018年达到了惊人的98.75%。而在实际投保过程中,像体重超重(BMI偏高)、脂肪肝、三高,女性的宫颈病变这些都会影响保险公司的核保结论。

很多朋友总是担心,新出的保险越来越好,价格越来越便宜,怕自己现在买吃亏。这种担心是可以理解的,但事实上也是不必要的。

未来不可预测,万一有些体况了,可能就终身与保险无缘了。

另外,保险价格最大的敌人是年龄,等明年买,价格只会越贵,而不会便宜。

而且,现在市场上的保险产品,保障已经很全面了,未来新出的产品,很难有实质性的领先。