早上和朋友聊天,说到我们今天推送的主题关于猝死。

他接话道,猝死就是意外死亡吧。

Emmm……

我这位朋友的说法,代表了很多人对“猝死”的基本理解。

因为猝死发生的突然,就是我们日常概念中的意外事件。

但此意外,和保险概念中的彼意外,不是一回事。

据资料,我国每年大约有180万人死于猝死。

猝死是发生后给出的诊断性结论,WHO(世界卫生组织)对猝死的最新定义是:

平素身体健康或看似健康的人,因自然疾病而突然死亡(6小时之内)

猝死,其实是由疾病或隐性疾病导致,不是意外。

有一些猝死会有先兆,如之前会发生晕厥或抽搐,心悸、胸痛、黑矇,或者超负荷运转后出现的容易疲惫、健忘、颈部肩部紧缩感、头痛、肌肉痛、胸闷、注意力难以集中,以及情绪低落、失眠、自杀倾向等等。

有些猝死并不会有先兆,真的是猝不及防。

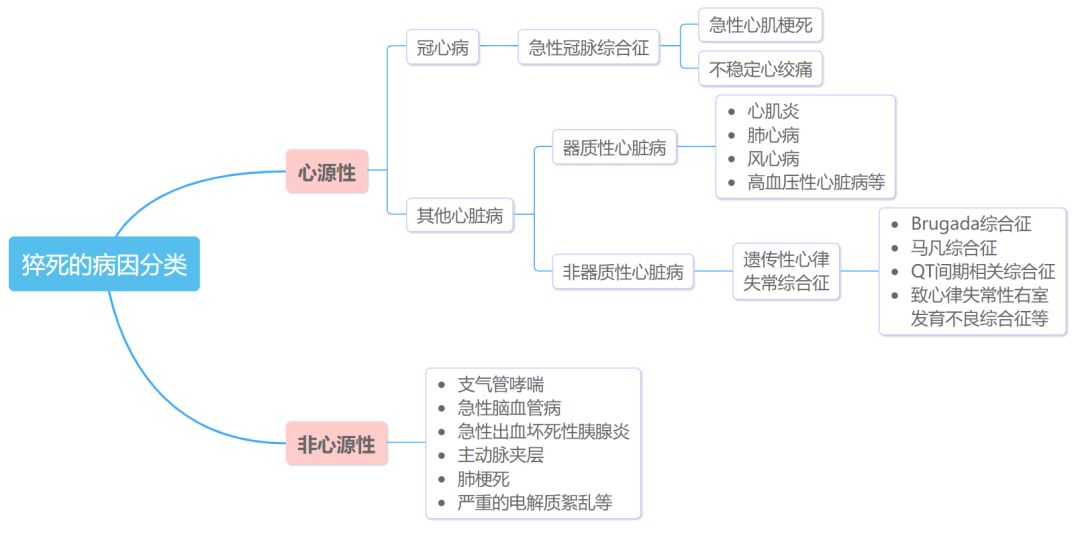

从医学临床角度来分,猝死的病因可分为心源性和非心源性。

其中,心源性猝死占多数。

这里借用网上的资料来说明一下猝死的原因分类(资料作者北京急救中心冯庚主任医师,图有另行编辑):

有人可能会有疑问:有些猝死患者生前并没有这些疾病啊?

其实不是没有,可能只是没有被检查出来而已。

毕竟很多人偶尔的心悸、心痛、头晕、胸闷气短等情况,一会儿就好了,很容易被忽视。

上个月荆州马拉松,有人在距离终点百米的地方倒下,再也没起来……

程序猿、医生等职业,熬夜加班、过度劳累就是家常便饭,也往往是猝死的高发群体。

每次看到猝死的新闻,大家都不免“虎躯一震”后怕怕,急切想知道怎么预防?

对于猝死的预防,无非就是对可能导致猝死的疾病的预防,尤其是对心脑血管类疾病的预防。

说到预防措施,其实大家基本都很清楚,如:

积极体检;

戒烟限酒;

规律作息不熬夜;

适当运动;

避免过劳;

避免情绪激动、大喜大悲;

这些预防措施不就是我们常念叨着的、想要操练起来的生活好习惯嘛。

但问题是,我们能不能做到?!

仅仅不熬夜这一项,就有多少人不达标啊。

除了工作不得不熬的夜外,手机党们经常手指刷一刷,不知不觉午夜钟声早过了。

这就好比,大家都知道减肥无非就是六个字“管住嘴、迈开腿”一样,而瘦不下来的原因有千千万,关键也就一句话:我控制不了我寄几啊!

预防归预防,保险保障的风险转移,也需要备好。

对于猝死,哪些保险产品能够赔付呢?

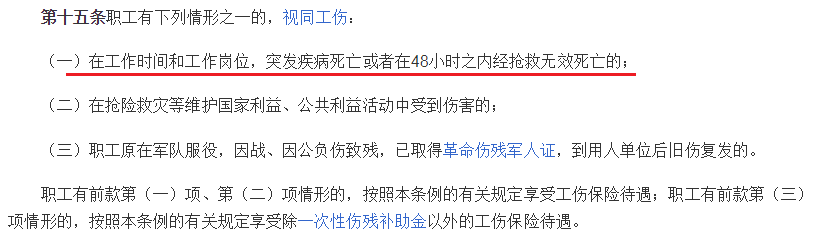

按照《工伤保险条例》第15条规定,

假如在工作时间猝死,视同工伤,享受工伤保险待遇。

但同时也规定了,如果是故意犯罪、醉酒或吸毒、自残或自杀的情况导致的,不得视同工伤。

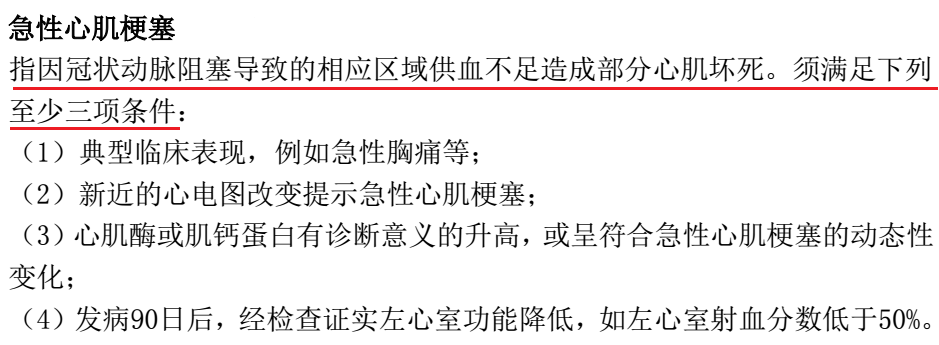

对于重疾险,如果猝死的情况刚好达到重疾某一病种理赔门槛,如急性心肌梗塞,可以获得理赔。

如果达不到重疾理赔的条件,

不含身故责任的纯重疾险,投保人可以通过退保获得保单的现金价值;

含身故责任的重疾险,则可申请身故理赔获得约定的保额。

寿险就是保障身故或全残,除了免责条款所指的情形外,不论什么原因导致的身故都在保障范围内,包含猝死。

那寿险的免责呢?

以前寿险产品的免责一般是标准的7条,现在竞争激烈,不少产品都减少到4条、3条,如:

即使是7条免责的寿险产品,醉酒导致猝死也在保障范围内,能获得赔付(上面含身故保障的重疾险同理)。

意外险的意外,指外来的、突发的、非本意的和非疾病的客观事件。

所以,如果投保的是单纯的意外险,猝死是无法获得赔付的。

但现在不少意外险都扩展到猝死保障,如极致性价比的小米综合意外险。

如果买的意外险包含了猝死保障,猝死就能获得赔付。

但需要注意的是,不同的意外险的猝死保障,对猝死的时间要求不同。

有的产品要求发病6小时内身故,有的放宽到24小时内,有的则以医疗机构的判定为准。

另外,意外险的猝死保障,对于醉酒、毒品或管制药物导致的猝死,一般是免责的。

最后来总结下:

猝死是疾病导致的突然死亡,不属于保险概念上的意外事故。

如果发生猝死,以下保险在满足条件时可以获得赔付:

1. 如果在工作时间或工作岗位上发生猝死(48小时内),可享受工伤待遇,但醉酒猝死免责;

2. 商业保险中,

寿险(包括含身故责任的重疾险)是可以获得赔付的;

不含身故责任的纯重疾,如果符合重疾理赔条件的,可以赔付;否则只能通过退保获得保单现金价值;

包含猝死保障的意外险,可以获得赔付,但如果是醉酒猝死,一般是免责的。

保险保障是为人生风险做最坏打算的Plan B,如果可以,希望我们每一个人都健健康康、平平安安,永远用不到Plan B。