随着11月1号的到来,喧嚣了一个月的信泰如意享如期下架了,已经上车的朋友可能在庆幸自己赶上了最后一班车,没有上车的,尤其是在0点来临时,没能承保的,或许也在后悔……

Whatever!

冷静下来之后,小保想跟大家聊聊年金险!

经常看小保文章,以及加了小保私人微信的人都知道,小保对于年金险并不是那么上心,甚至某些咨询年金险的人,小保总是表现的不是那么热情!

无他!

很多咨询年金险的人,其实并不了解年金,或许仅仅只是因为一时的冲动,或许仅仅只是因为在某些渠道被洗脑,觉得年金险的收益特别高,不买一定会吃亏!

事实上,记住小保的话,一款年金险,不论吹嘘的收益再高,都不能掩盖一个事实——年金险的产品的长期收益就是在2.5%-4%左右!无非就是表现的形式会有一定的差别!

而我们往往只看中了所谓的收益,却忘了年金险最重要的作用——提供长期稳定的现金流!

保险公司跟银行一样,也是金融机构,作为消费者的我们交钱给保险公司,保险公司除了给我们保障,也是需要给到我们利息的。

每一款产品在设计的时候,精算师都会根据公司的经营情况,假定一个保单的年收益,这个就是我们说的预定利率。

预定利率从90年代初的8.8%一度降到了2.5%,后来人身险费率改革,各公司根据自己的实际运营情况,将年金险的预定利率不断提高到4.025%。但是顶峰过后必将回调,随着监管大大的一纸公文,预定利率4.025%的产品以后会越来越少。

随着目前国内经济的进一步放缓,小保确信一个事实——随着这一波4.025%年金的逐渐停售,未来市面上将再难看到4.025%的年金险!

或许有人会觉得4.025%这个值并不高,但是这是整个行业的大的趋势,小保说的行业,不仅仅指的是保险,也是指的整个金融行业。

所以,可能我们的预期也需要进行调整了吧。

小保一直强调,没有一款产品适合每一个人!

同样的不同的年金险,适合的人群也不一样。

着重于短期资金灵活的,可以选择万能趸交型的产品,从第二年开始,退保就会有收益。

想要存教育金这类中长期规划的,那么选取的就是10—15年是现金价值增长最快的产品。

想要纯做养老补充的,那么需要的就是固定养老且可以每月灵活领取的产品。

不同的产品会有不同的用途,即便是同样的产品,不同的缴费方式,不同的领取方式,也是有不同的适应的场景

随着人类寿命的不断延长,养老金的缺口也在不断加大,有一句话说得好:我们可能一辈子不会生病,但是我们必将老去!

养老的问题,一直是我们所关心的!

今天小保选择的就是一款预定利率4.025%的纯养老年金型产品,适合于想要补充养老的人群。

需要明确一点,纯养老年金和咱们社保养老年金非常类似,年轻的时候交一笔钱,60岁之后每年领取一笔养老金。可以很好的作为养老的补充。

(注:如果中间不确定,想要领取,那么不建议选择这款)

预定利率4.025%的纯养老年金——复星保德信星享福年金计划(又名星颐养老年金)。

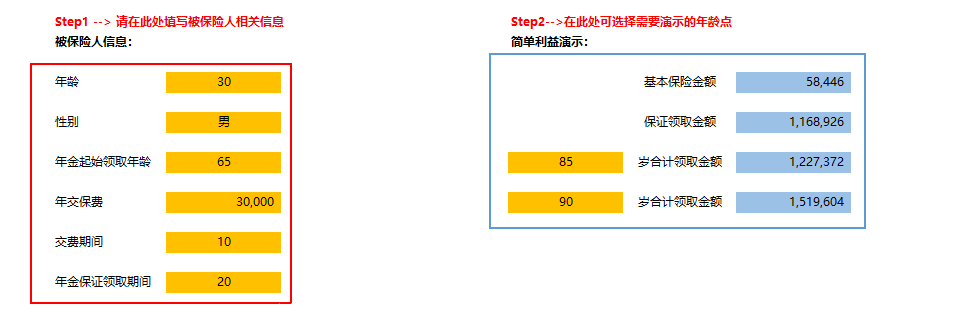

小保以30岁男性,年交3万,交10年,65岁开始领取为例!

简单解释一下:

A:年金起始领取年龄65岁

这款产品可以自定义设置开始领取养老金的年纪,可以选择60岁、65岁和70岁,小保这里选择65岁的原因是因为可能的“延迟退休政策”的影响。

B:基本保险金额58446元

即65岁之后,每年都能领取的养老金,不算低了。

C:年金保证领取期间20年

这句话的意思就是,不管在65岁开始领取养老金的任意时段去世了,至少都能够领取116万!

举个例子,小明从65岁开始,每年领取58446元,领取了5年,70岁的时候去世了,那么保险公司依旧需要给付给受益人剩余15年的钱,15*58446=876690元。

当然如果活的时间越长,超过了保证领取的年度,比如已经86岁了,还是依旧按照每年58446元领取自己的养老年金哦~只不过之后去世,就没有钱了

1:流动性

作为一款纯养老年金,安全性就不说了,咱们先看看流动性。

(注:理财三要素:安全性、收益性,流动性,三者不可能同时满足)

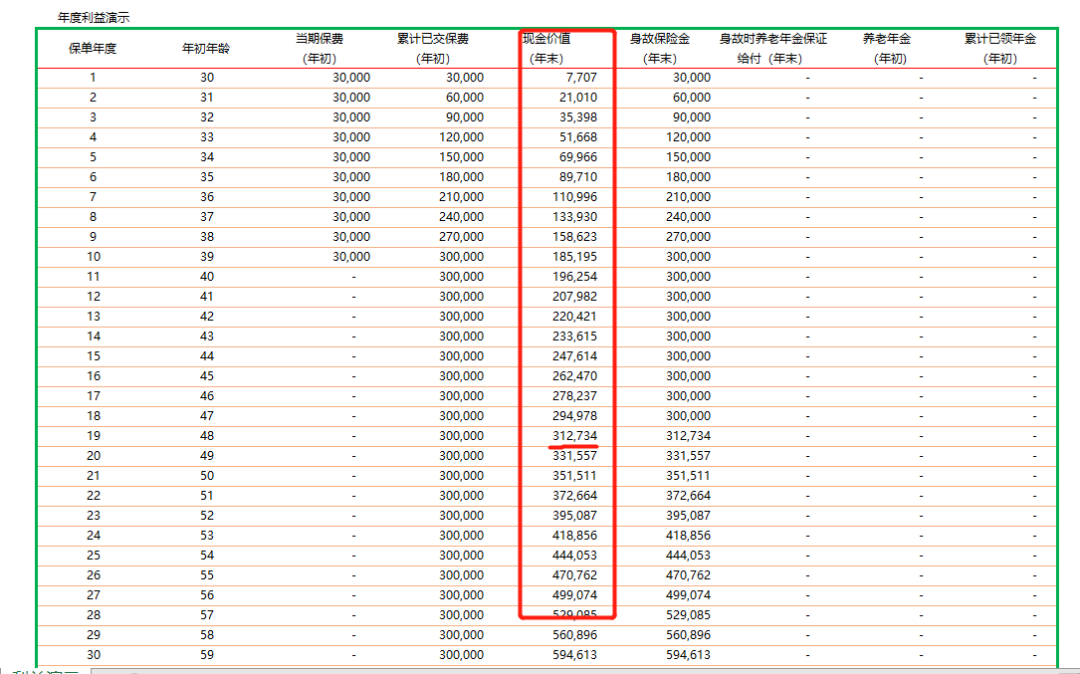

现金价值就是咱们任意年度退保可以拿到的钱,在65岁退休之前,可以随时退保,咱们就把它当做一款长期的理财看待就好。

而且真的需要用钱的时候还可以进行保单贷款,最高可以贷现金价值的80%,用于应急。

如果要挑一个这款产品的缺点,就是18年内流动性相对来说比较差,现金价值低于总保费,但是也是一个优点,强制储蓄!

2:收益性:

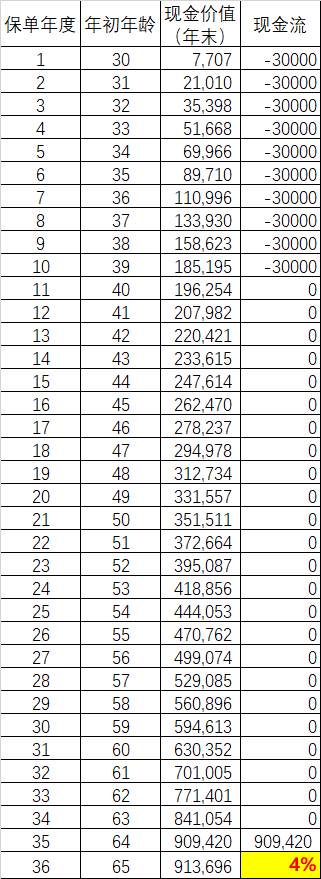

既然是作为一款理财型的年金产品,如果不谈收益,就是耍流氓的,咱们看看这款产品在64岁的时候的内部收益率是多少。

在领取养老金之前,就是一款4%的长期理财,收益着实不低。

此外还有一个小保觉得很不错的功能

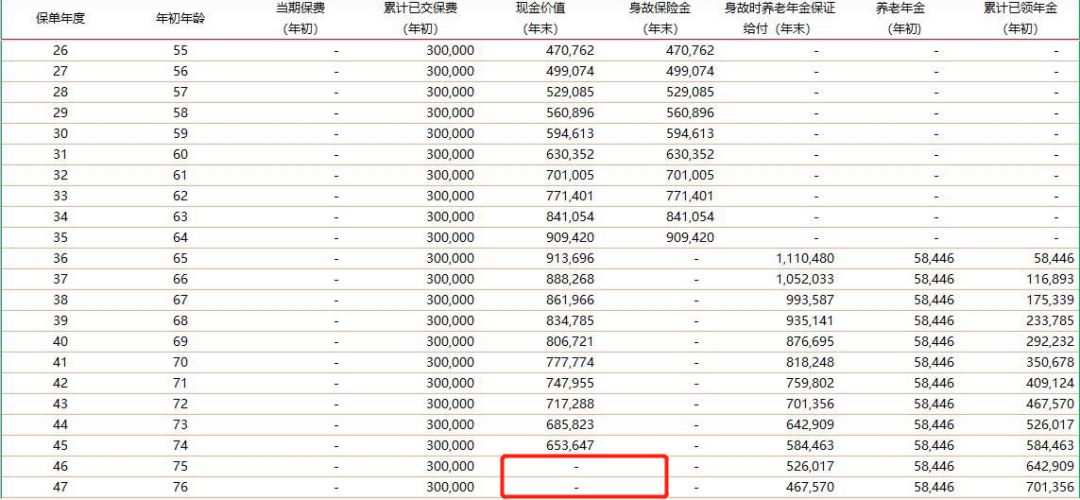

从75岁开始,现金价值就变为了零。

如果退保,就是一分钱都拿不到,所以这个时候如果是小保买了这份年金,我的子女一定会乖乖赡养我,因为我活的越久,我就可以拿越多的钱,小保就成了一只会下金蛋的鸡,我想没有人会做杀鸡取卵的事吧?

3:可月缴月领

哦哦,小保说了半天,差点忘了,不同于一般的年金产品,这款产品领取养老金是可以每月领的哦,每月领取保额的8.5%,也就是例子里,每个月可以领取4967.91元,就是固定每个月领取养老金。

而对于一些想要购买养老金但是手头比较紧的客户,在缴费的时候也可以选择月缴,整个缴费压力也会小一点。

4:加保

在领取养老金的五年之前,还可以有一次任意增加保险金额的机会,比如小保现在还属于奋斗期,缴费比较少,每年只能交1万,但是到我59岁的时候,小保已经很有钱啦,可以直接一次性追加一大笔钱,提升自己的保额,这样等我65岁开始,每年就可以领更多的养老金啦。

最后小保总结一下这款产品的特点:

A:预定利率4.025%

B:保证领取至少20年(可选25年)的纯养老年金

C:流动性还可以,IRR(内部收益率)4%(以参考例子为依据,不同的领取年金会有区别)

D:可以月缴,且可以每月领取的一款纯养老年金

E:有增加保额的机会!

如果你需要养老补充的话,这款产品或许是一个很不错的选择。

当然,如果你担心以后突然得了重大疾病以及医疗问题,嗯…好像小保一直强调的是先保障再理财吧?