周末立了flag要给大家评测一下最近大红大紫的「超级玛丽2020重疾险」。

背景很硬,由中信、腾讯、居然之家等大哥出资组建的和泰人寿承保,矛头直指当前的综合性价比之王——「康惠保2020版」。

不仅保障内容旗鼓相当,而且作为后来者还有大陆首创的良性肿瘤保障。

俩产品到底怎么选,买了康惠保2020的亏没亏?看小宝的详细分析~

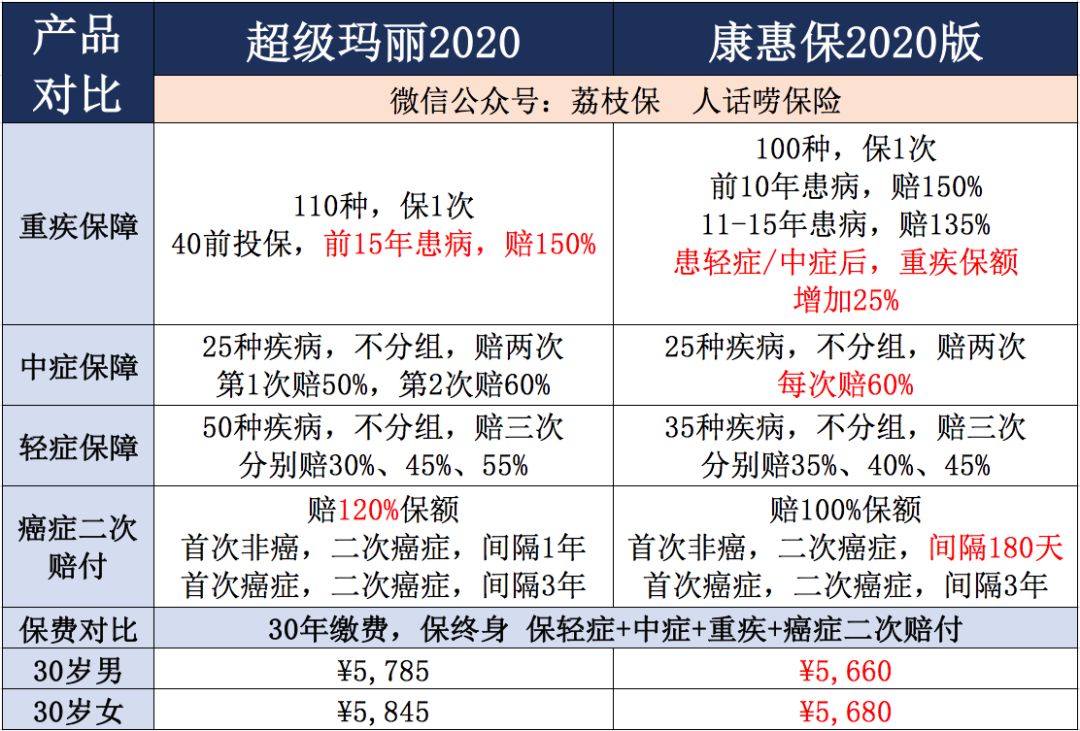

保障内容对比

(点击查看大图)

两个产品的必选保障内容非常像,都是「3次轻症+2次中症+1次重疾」的框架。

如果小宝盖住产品名称和承保公司的话,估计大部分人都分不清谁是谁。

无关紧要的小宝就不赘述了,挑3个重点给大伙说说:

1、缴费期限

互联网经过这几年的发展,大多数标榜“高性价比”这四个字的产品,缴费期限一般都能做到30年的长度。

小宝建议缴费期是越长越好,

一来能降低每年的保费压力,每年能少小1千块,让预算有限的人配置更足的保额和更长的保障期限,杠杆更高。

二来小宝推荐的产品都自带被保人豁免,如果在缴费期间得了轻症或中症,可以免交后续保费,保障继续有效。

缴费期越长,豁免的概率也就越高。

超级玛丽在这点上做到了极致,突破了30年的限制,把缴费期最高延长到70岁。

比如30岁男性投保,选择缴费至70岁的话,缴费期是40年,比康惠保2020强悍。

当然,这个得谨慎考虑,60岁退休之后还得继续缴保费的话,自己能不能承担?

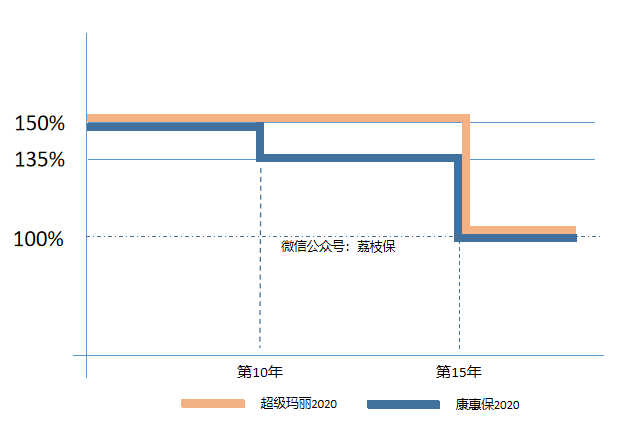

2、重疾赔付规则

超级玛丽的优势在于,只要是40岁前投保的,前15年患病都是赔150%保额。

买50万保额,赔75万。

而康惠保是前10年赔150%,第11-15年赔135%,少一点。

但康惠保也不怂,如果得重疾之前得过轻症或中症的话,重疾保额增加25%。

这点跟前15年患病的规则不冲突,最多可以理赔175%的保额。

算是打了个平手吧。

3、中症保额

两款产品在中症的保障上,疾病保障数量和赔付次数是一样的,区别主要是在额度上。

超级玛丽第一次赔50%,第二次赔60%,而康惠保两次都赔60%。

康惠保略高一点。

整体来看,一胜一平一负,两个产品在基本的保障规则都做得非常好,不相上下,各有亮点。

至于价格,战况也很胶着。

(点击查看大图)

男性,新登场的超级玛丽2020更便宜,同样的保障内容下,这个价格就数它最低。

女性,非常接近,但还是让康惠保2020版扛住了。

所以,小宝建议丈夫和太太在配置重疾的时候可以考虑分开配置,丈夫配置超级玛丽,太太配置康惠保。

不仅划算,还不用担心选择投保人豁免占用各自风险保额的问题,两个人都能配置最高的50万保额?

癌症二次赔付怎么样?

可能是环境和基因双重因素影响,身边癌症患者越来越常见。

在2018年的《中国肿瘤登记年报》中显示,平均每分钟有7个人被确诊癌症。

好在医疗技术一直在突破,确诊≠判死刑,越来越多的癌症患者有机会康复或者带癌生存。

超级玛丽2020作为一个19年年尾推出的重疾,不带上癌症二次赔付的可选项肯定说不过去。

有是有了,但小宝觉得不如康惠保2020的癌症二次赔付规则漂亮,理由如下:

首先,虽然超级玛丽对于二次患癌赔付的保额更高,可以赔付120%保额,康惠保是100%的保额,但是超级玛丽的间隔期要求更长更严。

差距主要体现在第一次得的重疾不是癌症,第二次重疾为癌症的情况。

超级玛丽2020要求两次疾病之间的间隔期要在1年以上,而康惠保2020只要180天即可,少了半年。

很明显时间越短越好。

其次附加癌症二次赔付后的价格,超级玛丽2020比康惠保2020的略贵一丢丢:

(点击查看大图)

所以喽,有条件承担癌症二次赔付,也想附加的,首选康惠保2020版。

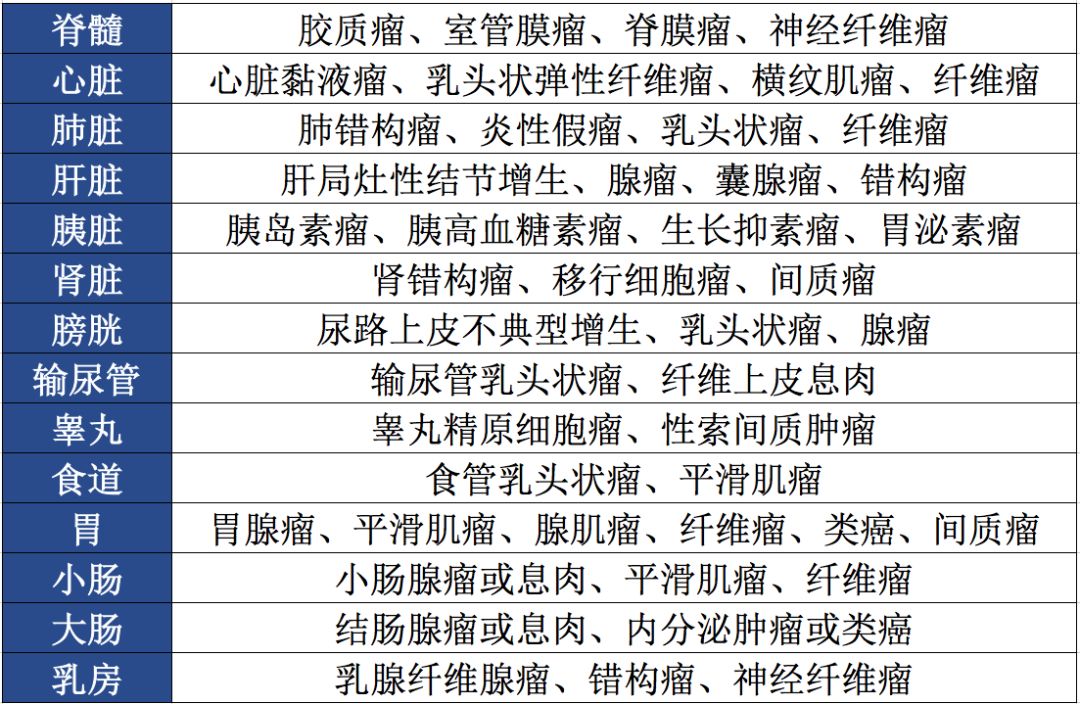

首创的良性肿瘤保障咋样?

良性肿瘤切除术保障,号称大陆首创,但非常具有争议。

保障内容不难理解,如果得了特定部位的良性肿瘤做手术切除了的话,可以理赔10%保额。

(包括但不限于这些)

比如配置了50万保额,得了常见的乳腺纤维腺瘤,做手术切除了,可以理赔5万块。

在小宝看来,这项有好有坏。

好的地方在于价格不贵,多花两三百块就有这个保障。

坏在它限制也不少,比如限制必须要住院手术才能赔、限制特定部位、限定肿瘤类型。

功过相抵,其实没有这项保障,对大多数人来说也没有什么影响。

就像小宝前些天分享的那个案例一样,花费两万的甲癌手术社保能报一万三,对个人生活影响不大。

买保险买的是保障,保障我们应对不了的未知风险。

所以顶多算是有点鸡肋吧,拉出来批斗倒不至于,附不附加看个人~

健康告知严吗?

忘记是被哪个产品带起来的“歪风邪气”了,现在高性价比的产品里面,健康告知十有八九都有这么一条:

两年内是否存在以下检查结果异常:影像学检查(X光、B超、彩超、CT、核磁共振、造影等)、心电图、内窥镜、血液检查……

健康保2.0有、达尔文超越者有、芯爱有,基本上两年内去体检,结果有异常的话都会被限制到。

超级玛丽2020同样也有这条,没有什么惊喜。

不过好就好在超级玛丽有自己的王牌杀招——

对于医保卡外借给亲戚朋友在药店拿过药的,只要能证明自己没有所拿药物治疗的疾病,就可以直接投保。

举个栗子:

小王用医保卡在楼下药店给老爸买了降压药,但自己前段时间刚好有做过体检,血压指标完全正常,就不用人工核保,直接买即可。

这点吊打全场,省了很多人的麻烦。

另外,比康惠保2020好的是,小三阳不再直接拒保,符合要求可以标准体承保,而乳腺结节标准体承保的条件则更宽松,有这2种情况的不妨试一下~

小宝筛选了一下适合这个产品的人群:

1、身体健康的男性,买基础保障,综合性价比比康惠保还高一丢丢;

2、医保卡借给别人在药店买过药的,买它最方便;

3、身体有小毛病,智能核保只有它能通过的,没啥可选。