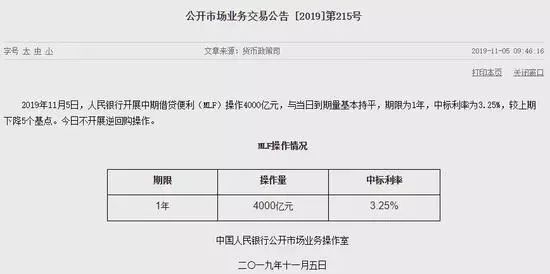

今天,央行展开了新一期的1年期MLF(中期借贷便利)操作,中标利率为3.25%,下调了5个基点。

市场受此消息鼓舞小小振奋了一下。

之前笨虎讲过,MLF可以简单理解为央行借给商业银行的钱,借钱的数量越大,成本越低,货币政策就越宽松。

今天投放这4000亿MLF,原因是上一期4035亿元的MLF到期了要回笼央行。这一期是替代上一期的,不是净增加的。

但重要的就是成本降低了,由3.3%降低为了3.25%,下降了5个基点。

不知大家是否记得,9月21日,市场报出第二期新版LPR,1年期为4.2%,比上一期也是降低了5个基点。

当时大家也是欢呼“降息了,降息了”。

而LPR是工农中建交等11家大行对最优质客户的基础贷款报价,本来央行希望通过LPR引导市场利率下行。

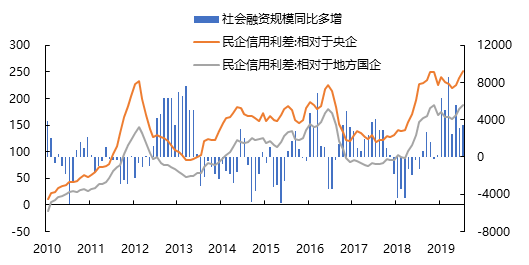

可结果某些机构沆瀣一气,设置价格联盟,即便央行一再降低MLF利率,这些机构也不降低给中小企业的贷款利率,导致民企信用利差攀升至历史高位。

所以干脆,央行改革了LPR的形成机制,规定LPR由MLF加点形成。

所以这一次,MLF调降以后,理论上将引导市场贷款利率下行,至少这是央行的期望。

但笨虎劝大家也不要抱太大希望。

一是降幅实在有限,只有5个基点,信号意义大于实际意义。动真格的降息都是25bp起步,2008年11月更曾有一次降低108基点的壮举。

但在二师兄作妖的背景下,实在不好降太多。

二是为什么某些机构不愿意再降低贷款利率,也不是没有理由。风控模型里对风险的评估,需要在利率中体现,称之为风险升水。

银行股市盈率为什么能长期保持低水平,不见得真是低估了,便宜必定有便宜的道理。

当然这个月还有个好消息,就是MSCI要给A股权重扩容。

加上此次降息的信号意义以及毛衣战缓和的利好消息,市场会有一丝暖意。

但大行情恐怕还言之过早。