admin

1296

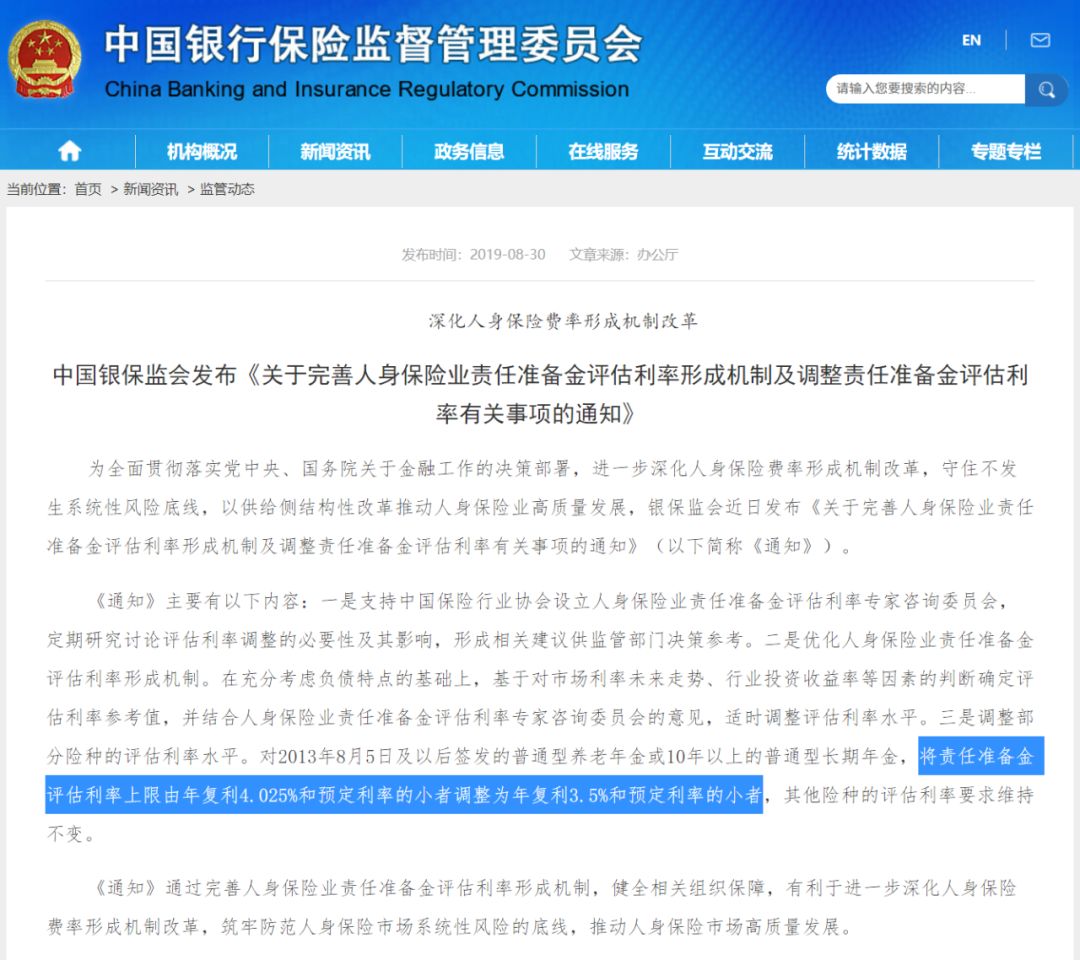

银保监会近期就4.025%的长期年金险约谈了13家保险公司的精算师。

年初开始,4.025%的年金险一直说要停售,这次大棒终于要落下了。

将长期年金险的最高预定利率从4.025%降至3.5%。但当时只是对新签发产品的规定,已备案产品不受影响。目前线下相关产品已经全部停售,下一步会涉及线上产品。前三季度,保险资金投资组合年化净投资收益率4.9%。

现在卖4.025%的产品,保险公司已经赚不到什么钱。之后可能会允许发一些3-5年的短期年金险,但保终身的不可能再有了。年金险每年要支付多少年金是写在合同里的,保本保息。实际上,趁着现在线上产品还未停售,我建议大家尽快配置。并且目前的产品还是保终身的,能保证未来几十年的收益。

并且活得越久收益越高,最高收益甚至可以超过4.025%。身故后子女可以拿到退还的现金价值,等于做了财富传承。趸交100万,首年就能贷出来73万,并且利率只有5.6%,比银行贷款更低。