今天其实不想放这个歌的。可是我找的那个歌现在没有了……

这才是我想让大家今天听的歌

也算是和今天写的东西吧,有点对应

老规矩

开局一幅图

其他的全靠编

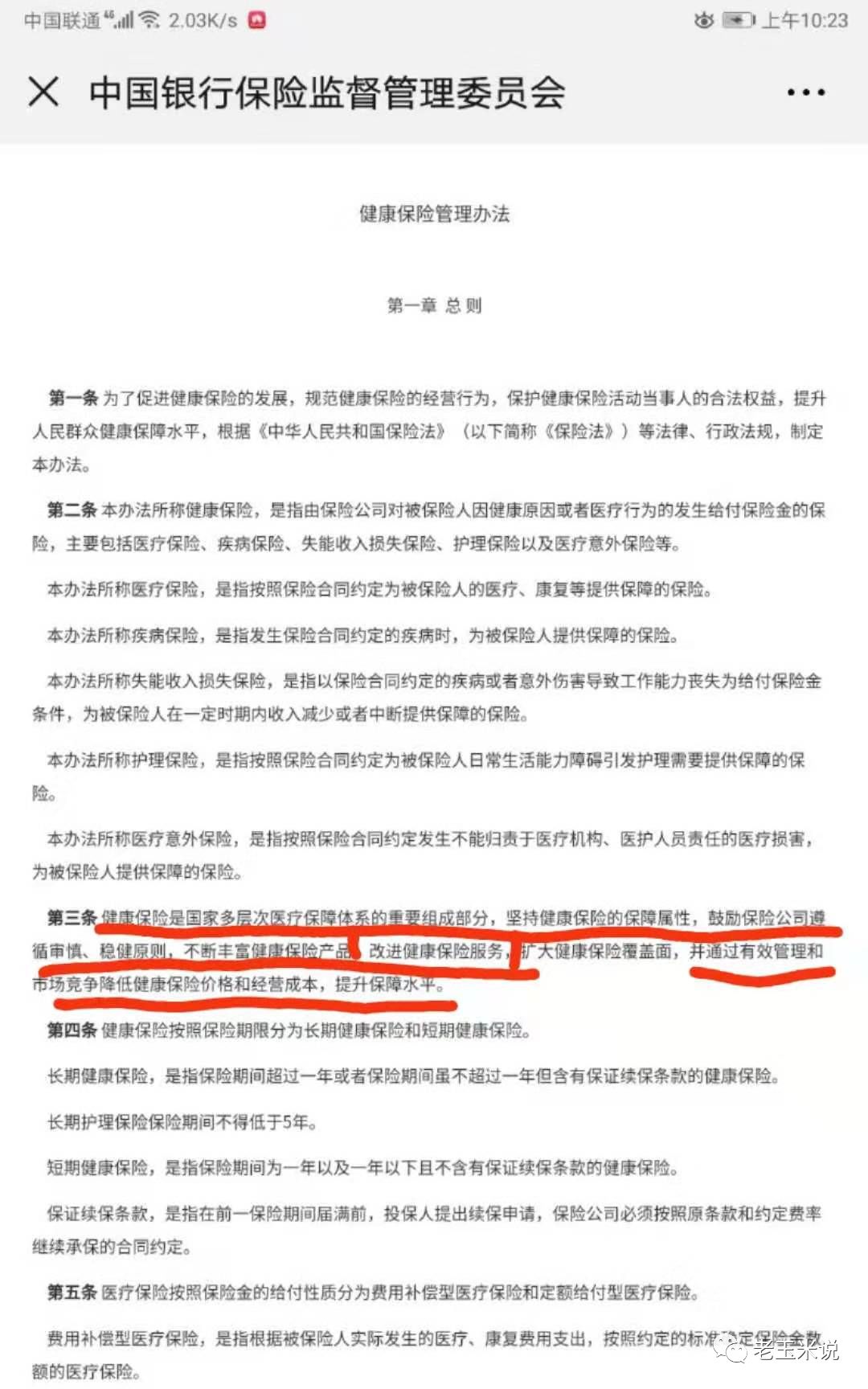

文件是银保监发的……

大家可以自己百度去啊……

我个人比较懒,我自己都没看完这东西

所以,就不多解读了

而那些真的能解读的大咖

最近也肯定不会过分解读的

毕竟是一个专业的文件

让我解读,

就更不可能了

有那时间,还不如

给客户普及点“黄芪泡水”的健康知识呢

今天,

我们研究研究

让我给描红的那句话吧

第一圈里的原文是

改善健康保险服务

什么是服务呢?

现在保险的服务其实就是一个字“赔”

俩字“赔钱”

还能有什么服务呢?

接下来就说

通过有效的管理和市场竞争(忽略这4个字吧)

降低保险价格和经营成本

最后那6个字就不用看了,官话而已……

我们就来研究研究这句话的逻辑

首先是降低保费价格的前提是什么呢?

最起码是提示保险公司的利润吧

而怎么才可以提升保险公司的利润呢?

靠投资????

全世界金融行业都知道中国保险行业的监管是最严格的

所以,保险公司的投资渠道是不可能

像

香港或者新加坡这些一国两制的地方比的

所以,这个是不现实的。

那么,如果降低宣传成本呢?

众所周知

中国的保险公司

除了X安

有几家公司的广告费用一年能达到100亿呢

保险公司本来就不怎么打广告啊

*******************************

所以,提示利润降低成本的最好办法就是

降低“赔付率”

难道,要把保险公司的“理赔高”的“疾病种类”剔除

显然是不可能的

那么……

现在,相对可行的唯一一条路

就是,帮助已经购买保险的客户

引导他们想“健康的生活方式”靠近

而且,这也和中国的大健康计划是贴近的!

但是,

和保险代理人的隐形门槛有什么关系呢?

在大多数人眼中

保险代理人

是一个能“喘气”就可以入门的行业

但是,可但是。

真正的不用出去跑客户的保险代理人

无一不是除了保险条款意外

熟悉很多专业的老百姓懒得学的知识

比如,很多保险代理人都有“国家理财规划师”的证

或者其他国际金融理财规划方面的证

又如,很多保险代理人前身就商业地产高级管理人员

精通很多地产项目,看完规划就知道这个项目能不能赚钱

(写完这段我感觉我开始不要脸了 )

)

再如,很多代理人前身就是医生或者熟悉

很多健康管理或养生的知识

毕竟,现在很多人保险意识上来了

但是,身体健康情况不给力啊

说了,这么多……

今天,写这个东西

我就是想给自己吹吹牛A+C/2

因为在健康险管理办法出台前

对,你没看错……

11月初我的证下来了!

刚发到我的手里…………

以后,虽然保险营销体制的改变以后……

理赔率低的保险代理人的地位会上升的

毕竟,理赔的少,保险公司的利润就会上升哦

那么,客户理赔不理赔

主要取决于健康情况了

如果,一个保险代理人

主动介入管理的客户健康的话……

不但是是理赔率可以降低

那么,客户也必然愿意帮你介绍点客户哦

那样

“理赔率”低,“客户”多

必然会让保险营销行业加速转型

虽然这个转型,还需要很久

可能是5年也可能是10年

不过,虽然保险代理人数量的下降

平均学历的上升

持有各类专业等级证书的人均增高以后

这一天是迟早会到来的!

祝我们专业的保险代理人

以后工作更顺利哦……