昨天给大家评测了超级玛丽2020,因为它可以附加特定良性肿瘤保险金,所以很多人来问我肿瘤的事情。

不少人犯迷糊,把肿瘤和癌症混淆了。

简单来说,肿瘤依据有没有细胞恶性病变,可以分成恶性肿瘤和良性肿瘤,然后恶性肿瘤依据发病部位还可以细分成癌症和肉瘤。

而重疾险一般是承保恶性肿瘤和良性脑肿瘤,其他部位的良性肿瘤是不承保的,所以超级玛丽2020就拿它能承保良性肿瘤来说事了。

另外还有一个和癌症很像的,叫原位癌,原位癌严格意义上不是癌,但也有恶性病变的细胞存在,可能会进一步发展成癌症。

因为原位癌不算癌症,所以就不能按照重疾险中的恶性肿瘤来赔付,不少保险公司就把它定义为轻症,按轻症来赔付。

解释完原位癌后,又有不少人问我康瑞保重大疾病保险怎么样,因为它的原位癌可以赔付3次,好像很厉害的样子。

那我就给大家评测一下康瑞保重大疾病保险,看看值不值得买。

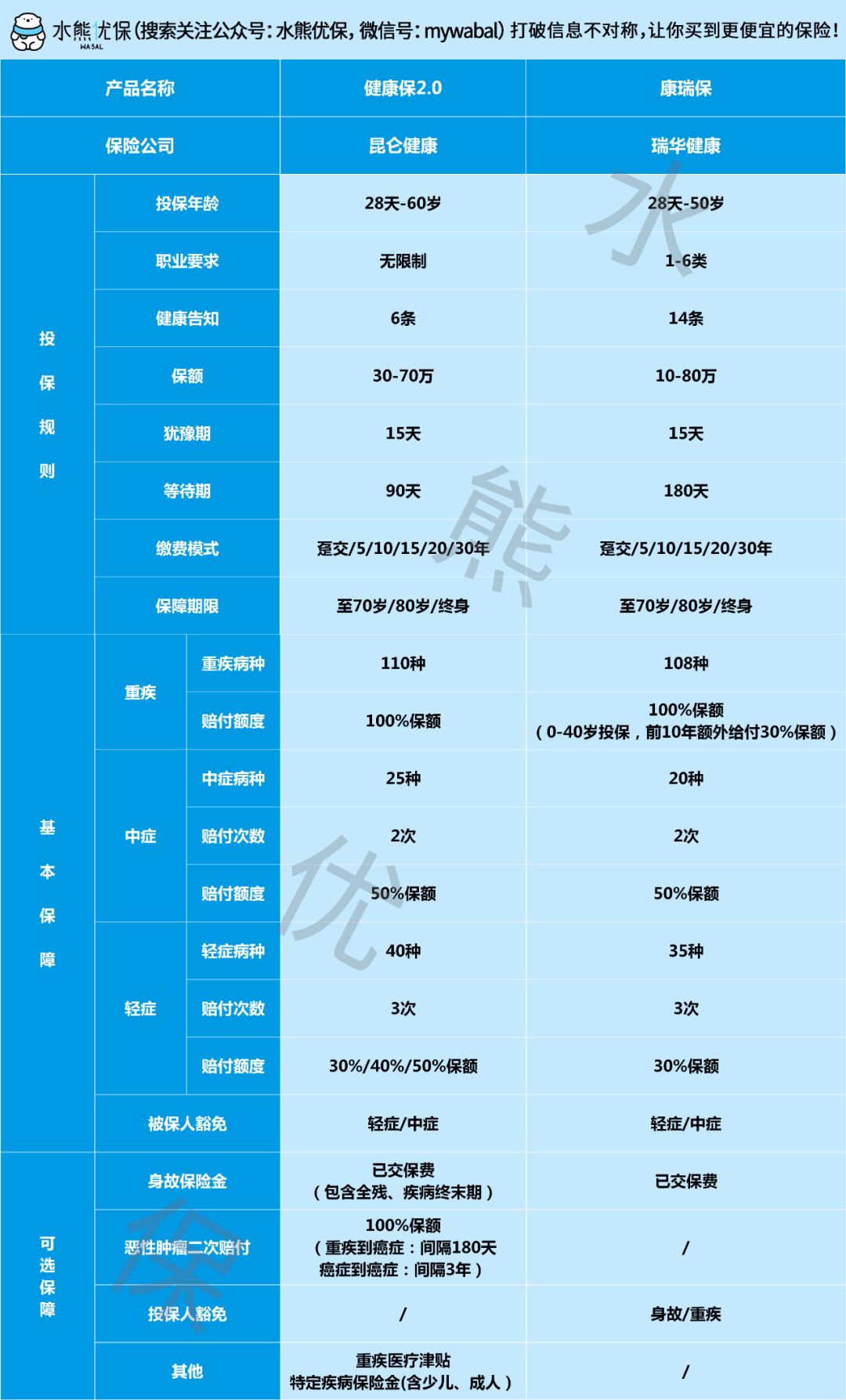

既然要比较,那当然和现在的重疾险王者健康保2.0来PK,看下图:

(点击查看大图)

保障对比

现在重疾险的产品保障结构、疾病类型和赔付条件基本相同。

所以比较它们孰优孰劣,无非就是看重疾、中症和轻症以及一些要加钱的可选保障。

其中最核心的就是重疾保障,买重疾险的初衷就是为了转移大病风险。重疾保障足不足够,就看能不能买到更高的重疾保额。

其次是中症和轻症,这个就需要看高发中症和轻症是否覆盖,全面覆盖的就更为实用。

至于可选保障,可能是锦上添花,也可能是鸡肋,视具体情况而定。

这样对比的话,康瑞保的重疾保障是比健康保2.0要强的。

因为它在40岁之前投保,投保后10年内出险,多赔付了30%的基本保额。

然后,它们的中症打成平手,主要差别就在轻症。

同时康瑞保的轻症保障中,原位癌可以赔付3次,比健康保2.0多2次。

但赔付3次是有条件的:原位癌不能在同一个部位,而且间隔期要1年。

这些其实都不算什么。

康瑞保虽然中症和轻症保障还行,但有一个严重的bug:如果轻症或中症赔付过1次,保单的现金价值就降为0了。

而健康保2.0是当重疾赔付之后,它的现金价值才会降为0。

至于可选保障,健康保2.0可以附加恶性肿瘤二次赔付和重疾医疗津贴,以及特定疾病保险金,康瑞保则没有,选择范围少了一些。

保费对比

看看保费对比图:

(点击查看大图)

一看便知,康瑞保的价格比健康保2.0贵了太多。

我测试的三个年龄段,无论男女,同样的保额和保障期,保费都是健康保2.0最便宜。

投保条件

康瑞保的保障多一些,价格贵一些,其实也算合理。

有的人可能就会想多个几百块,买保障更多的康瑞保也不错。

但是,未必就能买得到。

康瑞保的投保门槛相当严格!!!

首先生活习惯上,健康告知对吸烟有限制。

其次,健康告知会问到3年内有没有住院,1年内有没有门诊(常见的发烧感冒除外)的情况。

还会问及过去2年内是否有超声、心电图、血液、CT、眼底、尿液等检查异常。

这么多的健康询问,你逃得了吗?

额,康瑞保只欢迎身体棒棒的人士啊,鄙视链有点长!

投保建议

从保障对比来看,康瑞保比健康保2.0强的地方,主要在于重疾保额。

在保单的前10年发生重疾,可以多赔付30%的基本保额,但保费同时也是贵了不是一百两百,而是几百。

不过康瑞保现金价值方面的设计就不太厚道了,赔了轻症和中症,现金价值竟然为0,我还是第一次看到!

所以这款产品只能算一款中等水平的重疾险。

要买重疾险,还是物美价廉的健康保2.0好啊。