“保险意识”这个词通常是保险人的口头禅。保险意识说白了就是未雨绸缪,在中国人的传统观念中,或多或少都有“侥幸心理”的存在,侥幸心理就是风险意识的一大天敌。买彩票的时候再渺茫的几率都认为可能自己会是那个幸运儿,但面对风险的时候却觉得,自己不可能会是那个倒霉蛋儿。所以,常常会有生病前死活都不愿意买保险,生了病之后瞬间保险意识爆表,求神拜佛想买保险的人。但是这时候,商业保险已经对你关上了大门。

在以前,能够接受带病投保,没有任何限制的保险,只有社保,只要你愿意缴费就能买。而商业保险则对带病投保非常谨慎,即便是能够承保,也可能会增加保费或者责任免除。

但是时代在发展,随着各类信息渠道的打通和大数据的发展,保险公司对于样本的采集分析能力达到了新的高度。为了打破常规保险的红海竞争格局,有一些商业保险公司开始抢滩“带病投保”这片蓝海市场。

有的新上市的重疾险在初始阶段为了争夺市场,很长一段时间内放宽核保条件,甚至出现了高血压、甲状腺结节都能标准体承保的情况。

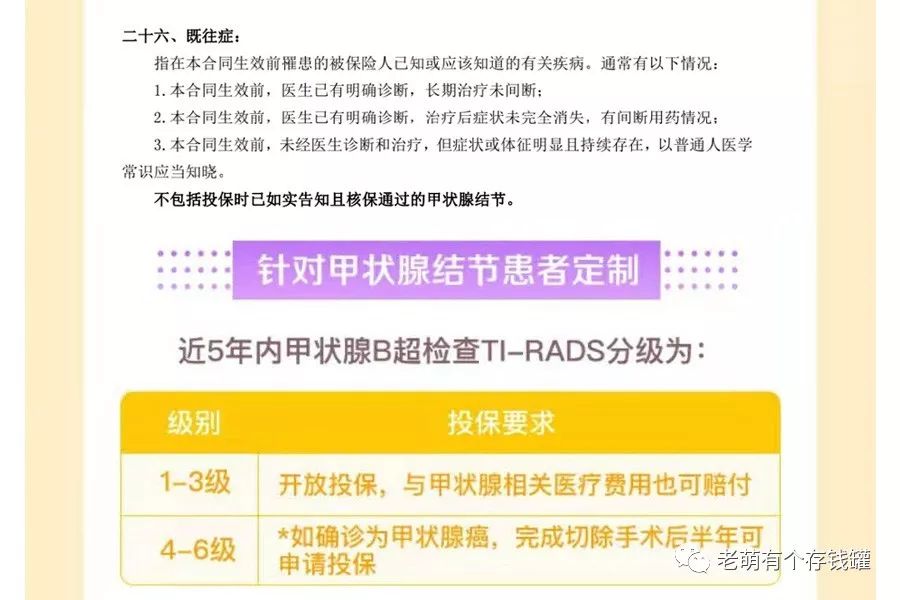

还有的保险公司直接推出了甲状腺结节患者,甚至甲状腺癌患者都能投保的医疗险。例如某保险公司就在前段时间推出了一款专门针对甲状腺疾病人群的百万医疗险。B超检查TI-RADS分级为1-3级的甲状腺结节患者不仅可以正常投保,而且与甲状腺相关医疗费用也可以报销;4-6级的甲状腺癌患者在手术切除半年后也可以申请投保。

还有对于三高患者,保险也不再是完全拒之门外。因为三高与癌症没有直接的关联性,三高人群患癌症的概率并不会更高,所以现在的防癌险也普遍对三高人群持开放态度。

这些商业险带病投保的先河可以说对于整个保险市场来说是有积极作用的。当保险市场在拼完病种拼价格,拼完价格只剩底裤的时候,核保技术的提升带来的产品优化或许是另一条出路。

但是,商业保险公司不是慈善机构,它们为什么敢这样大开方便之门呢?关于这点,是跟大数据和医疗机构信息互通分不开的。大家应该知道,保险公司是需要大量的客户群体来分摊风险的。

举个例子,如果只有100个客户,每个人平均保费1000元总共就是10万保费,假如有一个人患病赔了10万,保险公司就白干了,甚至扣除运营管理费用还会亏损。但是如果有1000个客户,同样人均保费1000元,赔了10万元,还能剩90万,这就是盈利。所以客户越多,风险分摊后保险公司的经营可以更稳健。这个原理是跟相互宝一致的。

但是从这个例子可以看出,如果增加的客户都是身体很差的,那么不但无法分摊风险,反而还会加重保险公司的赔偿负担。这就是为什么保险公司不愿意接受带病投保的原因。这从相互宝人均分摊不断增长也可见一斑。但借助信息技术,保险公司核保能力有了很大提升,在可控风险范围内,有一定能力在原有基础上对部分疾病患者开放投保。

但主动增加自身经营风险是出于社会责任感和善心吗?当然不是,保险公司也是要盈利的。所以,放宽核保条件的重疾险一定会在一定阶段后重新收紧,否则自身的经营风险将无法控制。

还有医疗险,因为现在的医疗险几乎都是短期险,绝大部分也非保证续保,而专门针对甲状腺疾病的百万医疗险同样如此。所以保险公司这种主动放宽条件的做法即便出现判断失误,也能够通过停售产品及时止损。

因此,虽然商业保险公司正在开放部分带病投保的先河,但仍然还有很长的路要走。如果你运气好,遇到重疾险放宽核保,那么赶紧买,长期重疾险或终身重疾险在承保后不论停售与否,都不影响你的保障。而医疗险方面,能买到带病投保的产品也可以根据自己的情况考虑,在短期内作为退而求其次的选择也是不错的,但是现阶段不要期望太高,这更多属于保险公司的试探性产品,还有待市场检验才知道是否可以持续性发展。

不管怎么说,能看到商业保险公司对于带病投保开始出现松动,也说明市场真的在发展,这些“搅局者”或许才是真正刺激行业发展的“鲶鱼”!