2019年绝对是年金险进入公众消费者视野的爆发年。

这是有历史背景的。原因也很简单,第一是人们有大量的长期理财需求,第二是P2P全行业暴雷,第三是银行不再刚兑,且理财利率水平降到比长期年金利益还要低。

所以4.025%的年金,安全、稳健、锁定长期利率下降背景下的高收益可能。

不火才怪。

但如果放在10年前或20年前,消费者肯定是无感的,原因也很简单,爸爸和妈妈在20年或30年也没有钱啊,工资微薄,当时都顾不得,考虑不到长远;二是当时年金就算高达8%,但仍低于当期3年期存款利率,很少有人能拥有长期的财富远见。

一个不好的消息是,4.025%预定利率的年金,到年底全都要停销售。

一个好的消息是,您看到了我的文章。

01

4.025%的年金年底全部停售?

先说一下不好的消息哈。

1.不允许4.025%的年金继续销售了

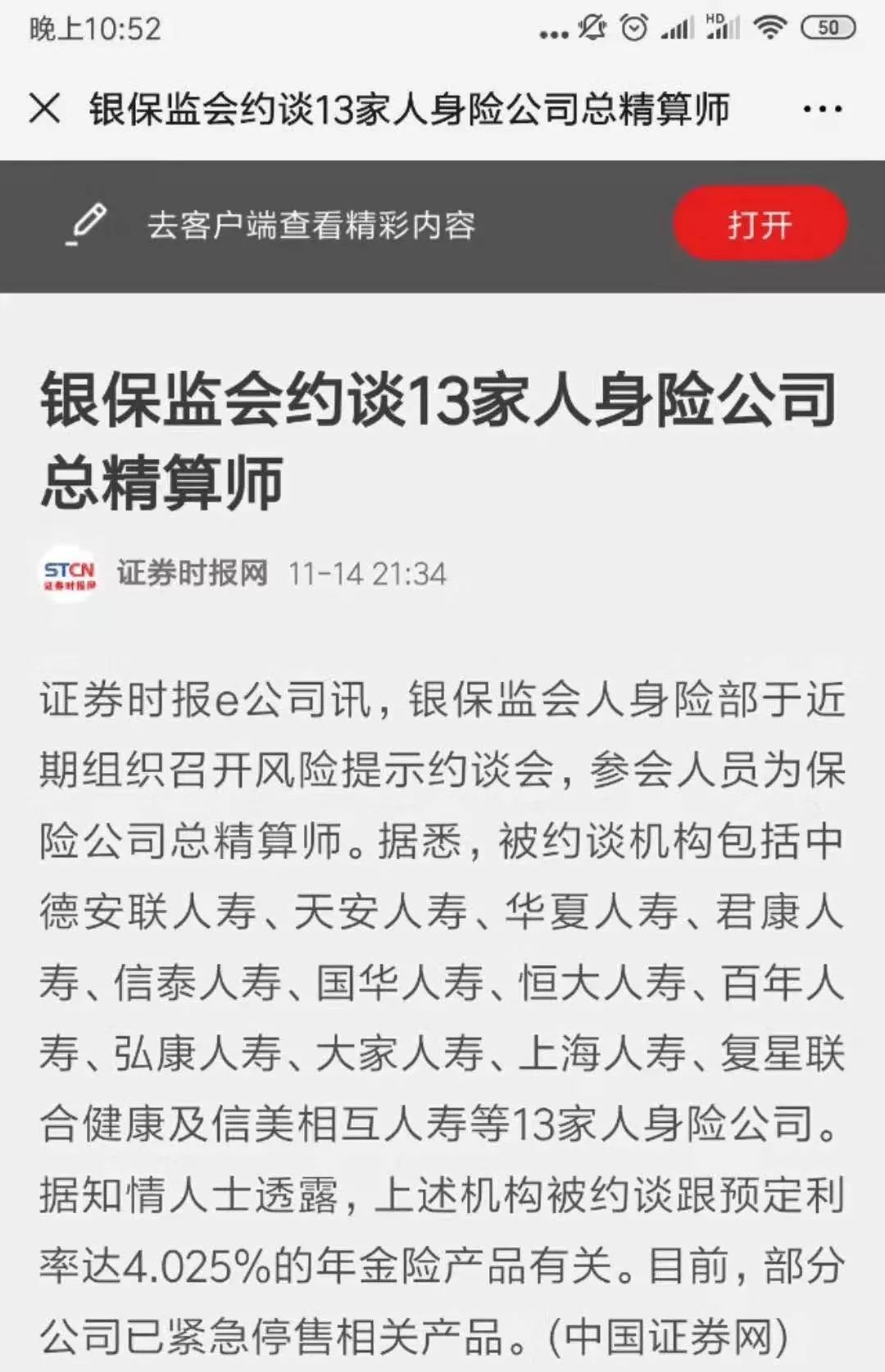

三天前银保监会召开了一场“风险提示约谈会“,“约谈”了十几家保险公司的总精算师。

看到这些公司的名称,可能大家没有太多的感觉,可是我们站在保险前线的人,尤其是我们经纪人特别敏感,他们大部分都是主力在卖4.025%预定利率年金险的公司……

“风险提示约谈会”的内容很简单,就是了解一下各家公司经营4.025%预定利率的年金险的情况,提示一下各家公司可能面临的“利差损”风险,以及要求各家公司尽快下架各自在售的4.025%的终身年金险。

当然从约谈上,也可以看出,到底哪家保险公司有真的4.025%的年金。(直接拆穿了某一些公司拿2点多利率伪装4.025%利率的面目,常用手段是主险不够,万能账户做虚假假设或分红假设)

那么今天,我必须真诚、严肃、负责任的跟大家说:4.025%真的要落幕了!

最后一趟末班车,抓紧上吧!

2.为啥不让销售4.025%的年金?

因为利率风险,中国以银行利率为标志的整个行业的投资收益率,在不断下行,任何人和机构都难以在社会信贷或投资活动中,获得更高的收益 。所以银保监会,必须将监管进一步收紧,定价利率4.025%的年金产品将彻底退出市场。

让我们回顾一下今年以来的年金收紧史。

(1)第一步,不允许再有公司申请新品,全面收紧。

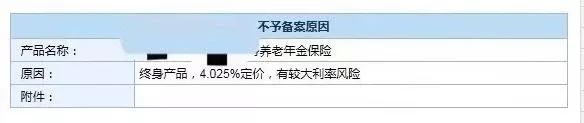

2019年年初,有某公司的年金险,以预定利率4.025%申报,但被银保监会拒绝,此后,国内再也没有预定4.025%的产品上市。

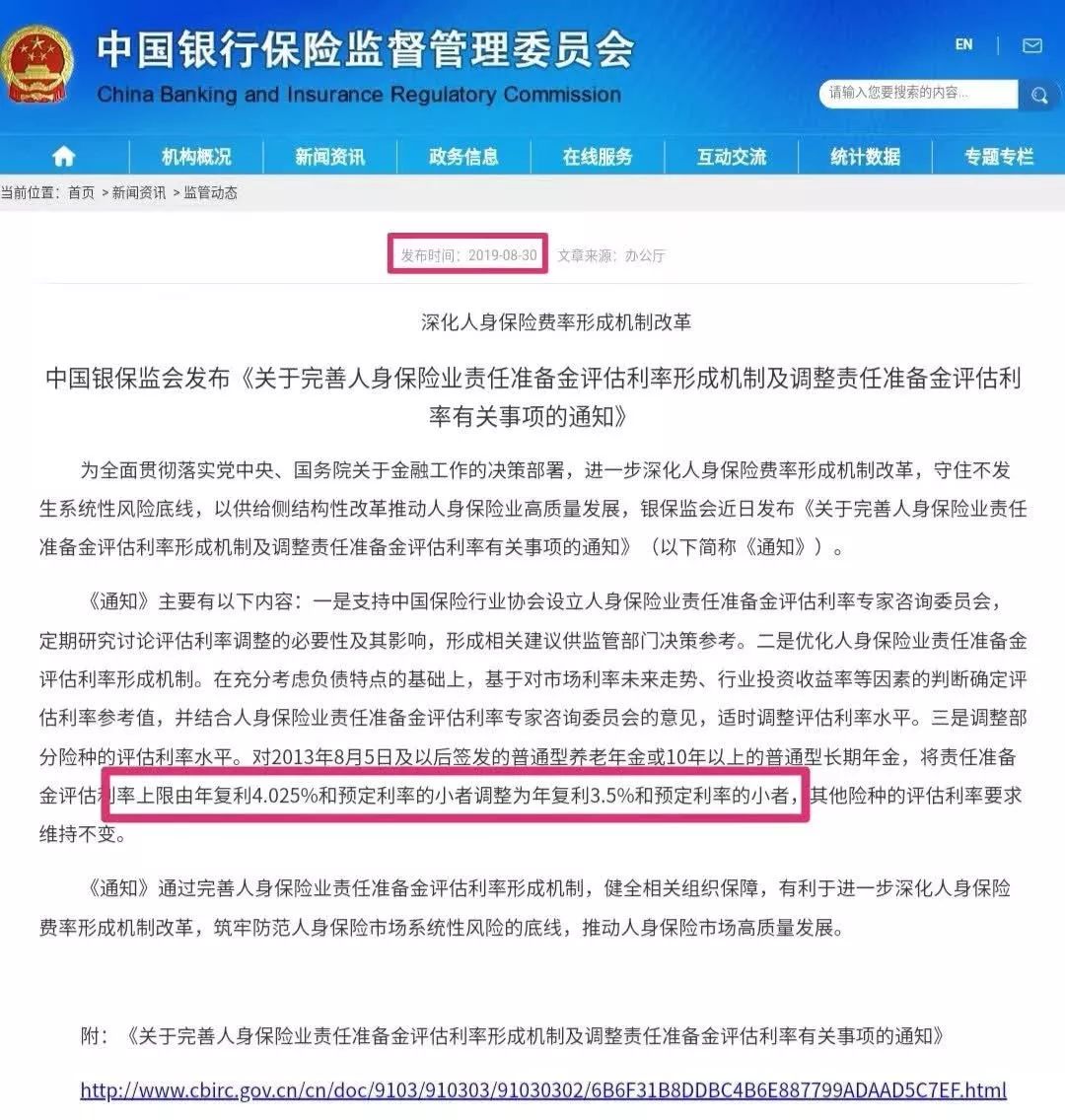

(2)第二步,强制要求下降准备金评估利率上限。

2019年8月30日,银保监会发布了一则通知,主要是将寿险业责任准备金评估利率上限从4.025%降到3.5%。

简单来说,就是以后保险公司卖给你的普通型养老年金及10年以上的普通型长期年金产品,预定利率最高不能超过3.5%了。

(3)第三步,绝谈有4.025%年金的保险公司,要求制订下架产品时间表。

这个时间表,监管部门本次约谈没有说,但显而易见,肯定是2019年12月31日是大限。

2019年降息浪潮下,当下的低利率形愈演愈烈,也难怪监管担心未来保险行业可能再度上演投保人赚钱但保险公司大规模出现“利差损”亏钱的历史。

话不多说,今天初初就告诉你怎么挑选即将“绝版”的预定利率4.025的产品,希望在最后的一个月,大家能赶上这最后的末班车。

02

4.025%年金:谁是最高收益?

1.君康颐养金生,老二/备胎 转正

8月30号保监下发了关于“保险产品的责任准备金评估利率下调为3.5%”的通知后,信泰人寿如意享火了(初初公众号及团队高峰期,一天销售量有20多单年金),而同样拥有4.025%预定利率的君康年金产品却不温不火。

做老二没有人记得,做备胎很难转正。

君康“颐养金生”和信泰“如意享”为同一类型的产品,都属于比较灵活的高现价年金。

如意享的现价增速稍稍高于颐养金生,造成了颐养金生的光芒在过去的两个月里被掩盖。直到11月底,如意享退市了……

但实际上,“你若安好,我愿备胎到老”的颐养金生,品质非常非常光芒四射。我们来具体对比分析一下。

2.君康颐养金生产品介绍

颐养金生与之前火爆的信泰如意享为同一类型的产品,都属于市场上比较灵活的高现价的三款优质年金之一。

并且颐养金生推出的时间比如意享还要早3个月,突破了市场对于传统年金险的认知。

以收益确定、规划灵活、兼顾养老与传承,还可以规划一生的现金流等特点,曾经光芒四射。

2018年12月在“中国鼎”保险行业行业高峰论坛,被评选为“年度最具影响力保险产品”。

颐养金生的保险责任

投保年龄:28天~65周岁

最低保费:5000元

交费期间:趸交/3年/5年/10年/15年/20年

领取年龄:55、60、65、70周岁可选

领取方式:年领、月领

其他特点:

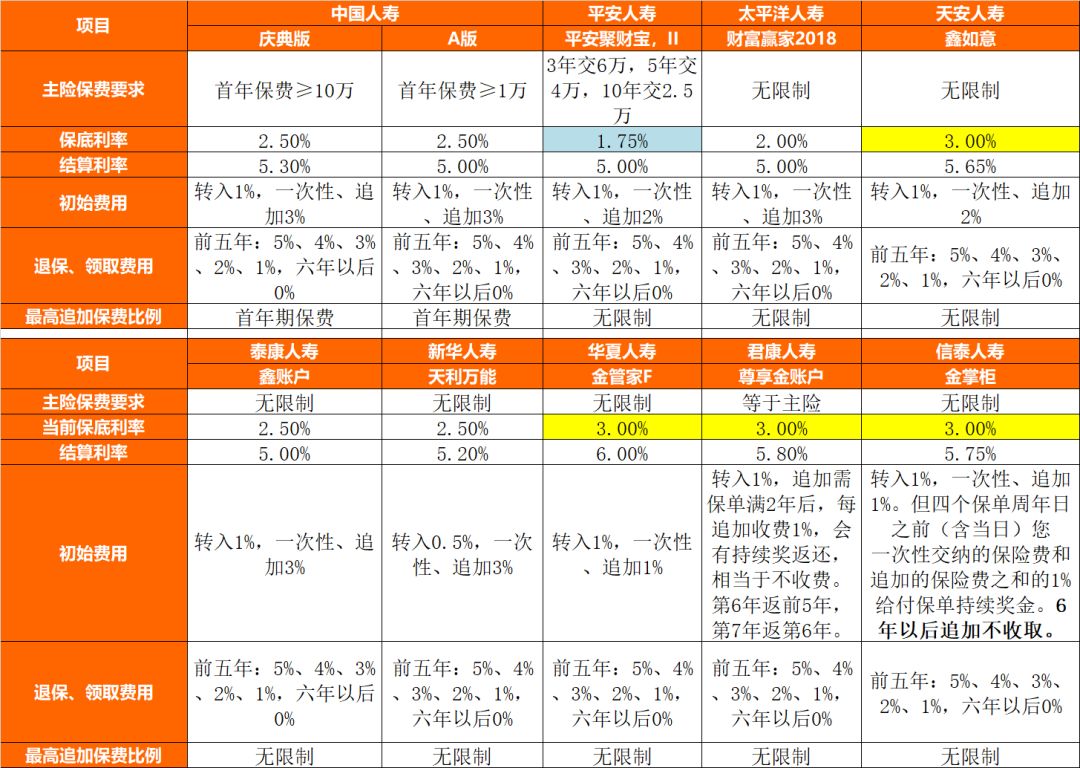

可关联保底3%万能账户(当前5.9%)

支持隔代投保

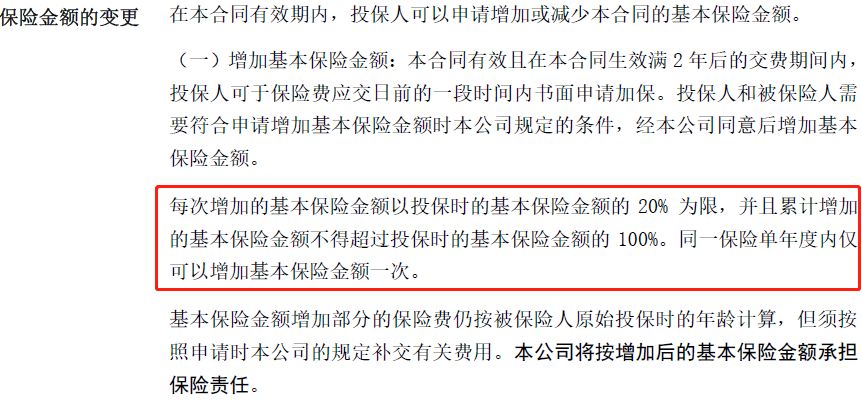

加保权益写于合同,合同生效2年后可申请加保,每次不超过投保时保额的20%,累计不超过100%

现价可减保领取、可贷款、可减额交清

与错过的如意享相比,长交费期、含减额交清与加保条款,亦不失为该产品的亮点何况,高现价的4.025%预定利率产品真的是市场稀缺,值得珍惜。

03

4.025%年金:横向对比

我们计算了5款预定利率是4.025%真养老金:

信美互信一生

君康颐养金生

复星福寿齐添

华夏红福上福

复星星享福/星颐

以及:恒安的幸福到老长寿版

以30岁男性,每年存20万,共存5年例,以60岁起领取养老金为例:

(如果看不清对比图,可以加助理微信索取)

(2)对比结论:

第一类,前期高现价,高现价的养老年金是我推荐的一种年金产品,这类型的产品最核心的特点就是现金价值高,即回本快,现价增长快。

进可攻、退可守,由于高现金价值的存在,无论是留着拿养老金,还是提前退保或者部分退保,收益率都是非常可观,灵活程度很高。

重点推荐三款产品的区别做解读:

互信一生如果趸交,在第二年现价就达到100万,回本速度极快,无论是后悔了,家庭急用钱、或保单需要贷款时,都具有更高的流动性。但初初再强调一下,流动性不是养老金强调的第一属性,不要本末倒置。另外,互信一生这种现价优势只体现在趸交上,期交优势也有,但没有趸交那样超级强。(见上图,5年交,5年底就也回本了)

君康颐养金生和信泰如意享(已停销售)是市场上极少数能加保(仅限缴费期内)的产品,在预定利率4.025%年金必然会消失的情况下,利率不断下降的情况下,加保的意义毋庸置疑。(这个等于给你未来期权行权的权力啊~~~)

尤其是君康颐养金生是写进了合同中的,非常放心。

可以加保5次,每次20%保额,最多100%保额,产品很优势的地方,在于前期可以少投入,比如计划10万,前期可以交5万,以锁定未来预期利率,当社会利率下行时,果断加保。

复星的福寿齐添也是非常具体自身特色和优势的,第一是他不需要健康告知(其它公司多多少少还是需要健康告知的),第二是这个产品是始终有身故金(保费与现价之大),也就是无论何时身故,最起码本金没有受损,且一直会做这些钱的传承给子女。

总结一下,购买产品还是看需求的:

如果要快速回本,且在84岁时退保,则选择互信一生。如果”利已主义“,追求纯粹的养老金领取,则互信一生。

如果想加保,则君康颐养金生现在是最好的选择。特别是现价至105岁一直都有,变相留给后人(可以在图上看出,星享福现价80岁时已经是0,其实是领取10年后就归零)

第二类,纯粹养老型,前期低现价产品,都是纯养老型产品,因为不给流动性变现的机会啊,~~,当然互信一生是一个奇葩,既有流动性,又纯粹养老。

纯粹养老怎么定义?就是指有一些产品80多岁后(或刚开始领取不久),现金价值会迅速下降到0,也叫”利已主义“,就是不给子女留啥退保金。

互信一生、星福享、华夏红福上福、幸福到老,这几款都是“利已主义”,适合于:

根本不考虑现价流动性(现在花不着)

又不考虑给子女留(独身主义或不考虑身故金)

又特别长寿的客户(长寿家族史)

如果一直活下去,就一直领下去。

当然颐养金生这款,属于进退自如型:

80岁时,已领270万养老金,仍有210万现价;

90岁时,已领398万养老金,仍有155万现价;

105岁身故了,已领600万,居然还能身故赔付25.4万给子女。

算下来,当时100万的本金,到最后获得630万的利益。

而且这些,都是写在合同里的收益,没有分红,不用假设。初初介绍年金时,经常说的一句话,利益多不多,列表比一比。不服来辩,市场中有许多假年金,本来不是以4.025%的利率报备的,但包装出来全部依靠万能账户的假设。

快来翻翻你购买错的年金吧~~

如果希望按不同年龄,不同性别,不同交费金额,做对比测算,可以找文末助理索取利益演示表。

3.案例具体对比:

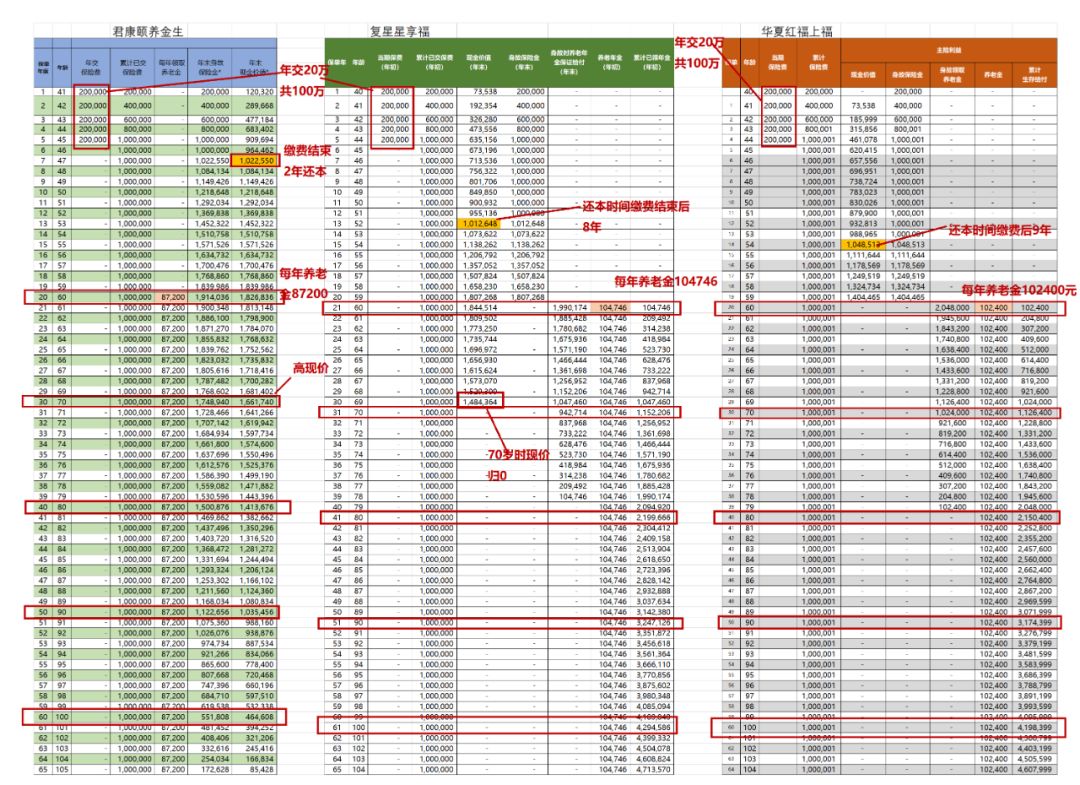

我们这次以40岁女性,每年投入20万,5年交,总保费100万,希望60岁领取来计算三款产品同时PK的利益。

君康颐养金生

华夏红福上福

复星星享福/星颐

(如果看不清对比图,可以加助理微信索取)

(1)从三个产品的直接对比可以看出:

如果需要高现价+流动性:君康颐养金生在缴费完成第2年后,现价就达到累计所交保费(回本状态),然后现价会以4.025%的速度不断复利增长,直到60岁开始领取养老金,而星享福和福上福,则需要平均交费完成后9年回本。虽然说现价流动性初初非常不愿意做为年金险的核心属性。但如果在同等条件下,最好还这些属性更好。

如果需要传承,当在仍是长期仍有现价为好,我们之前也总结过,其实星享福和华夏红福上福,就是极纯粹的养老金产品(利已主义产品),但我们并不是贬义哈。这类产品的核心就是:“养老就是养老,养自己的老,增自己的财富”。针对这类产品的受众,谁年金领取金额更高,是硬指标。但如果想一心二用,在养老生同时,还希望给子女多留一些,则颐养金生无疑是最好的兼顾。

(2)从数据和时间上看:

从60岁开始,颐养金生每年领取8.72万养老金,显然不及星享福和福上福的10万每年养老金。

但在70岁时,颐养金生的总利益:现价+已领=166+95.92=261.92万;

此时星享福总利益:现价为0,已领115万。但保证有身故总领取值;

此时福上福总利益:现价为0,已领取112万。但保证有身故总领取值;

此时如果退保,颐养金生有巨大的优势,进可攻,退可守。

而星享福和福上福,只能继续向前走。

而如果70岁时不幸身故,其实星享福和福上福的利益也有总领取保证,所以并不差。

颐养金生总利益:身故金+已领取=174.8+95.92=270万

星享福总利益:身故保证领+已领取=94.2+115=209.2万

福上福总利益:身故保证领+已领取=102+112=214万

但仍没办法与颐养金生相比较。一直需要等着时间的延长,星享福与福上福的,年金多领取的每年2万多,才能优势最终出现,如果您家族高寿,有信心活到100岁,则:

颐养金生总利益:100岁现价+已领取=46.4+357.5=403.9万

星享福总利益:已领取=429.4万

福上福总利益已领取=420万

(3)有关万能账户再说明:

一般年金产品的形态,可以理解为“年金主险+万能账户”。

需要说明的是,所有的产品,都没有附加万能账户,如果大家要PK万能账户,那就都附加吧。然后比投资,其实就是PK白纸黑字写的保底利率吧。

有人说,业务员给我演示的结算利率高的很啊。我劝您还是要看一下”保底利率“。看演示的干啥?

虽然大家各公司现在投资水平都不错,但未来社会整体投资水平下降了,保险公司的投资水平也会下降的。

比起承诺,我更相信万能账户的“保底利率”写在合同里。