每个月几千块钱的退休金,相对于当前比较高的物价水平来说,这个退休金并不是很高,所以容不得有半点损失,毕竟这些退休金对于很多老年朋友来说是拿来养命的,所以在投资的过程当中,一定要慎重考虑。

对于依靠退休金维持生活的老年朋友来说,在投资的过程当中,首先要考虑的就是安全性。

相对于年轻人或者那些资产比较雄厚的朋友来说,依靠退休金维持生活的老年朋友所能够承受的风险是比较低的,因为一旦出现风险,对于他们的生活将会产生很大的影响。

我之前就认识一个阿姨,她原来把钱存在银行里面觉得利息太低,然后前几年被一个人忽悠去购买P2P理财产品,这些p2p理财产品年化收益可以达到12%以上。这个收益相对于银行存款利率来说是非常高的,刚开始的时候,这个理财平台还算正常给付利息,每年能够拿到几万块钱的利息,倒是挺滋润的。

但是从去年开始,这个平台就开始出问题,理财产品到期之后没有能够正常还本付息,所以这个阿姨只能做延期处理,但这一延期就陷入了坑当中,2019年年初的时候这个平台爆雷,至今这个阿姨20多万的投资仍然没有能够正常拿回来。

类似这个阿姨理财被被坑的,我相信在全国有很多人。最近两年我国在大力整顿p2p行业,很多平台都倒掉了,结果导致很多投资客户的钱都没法正常拿回来,虽然这些客户前期获得了比较丰厚的收益,但是相对于被套牢的本金来说,这些收入真的是微不足道。

因此对于那些一个月只有几千块钱退休金的老年朋友来说,我建议大家可以参考以下几种投资方式:

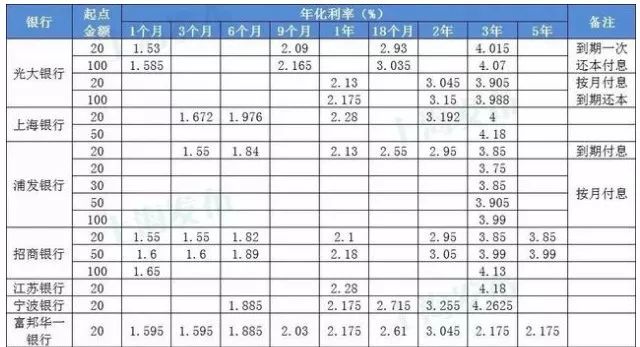

一、银行存款。

银行存款保本保息,50万之内受到存款保险条例的保护,没有任何风险,这能够确保养老金资金的安全。

可能很多朋友会说银行存款利率太低,跑不赢通货膨胀,但实际上目前很多理财产品都跑不赢通货膨胀,而且最近几年各大银行的存款利率明显提升了很多。比目前有些银行推出的大额存单,一年利率可以达到4.18%左右,这个利率相对来说还是不错的。

除此之外有一些中小银行的存款利率也相对比较高,有些银行5万块钱三年期就可以拿到4%以上的利率,还有一些小银行推出的智能存款,满期利率可以达到4.5%~5.8%之间,这些都是可以考虑的投资对象。

二、国债

国债是由国家发行的国家债券,有政府做背书,其安全性是非常高的,目前国债的利率相对来说会比普通存款高一些,比如电子式国债三年期的利率是4%,五年期利率是4.27%。而且国债的申购门槛比较低,不像大额存单那样需要20万起认购,只需要100块钱以上就可以认购了。

不过目前国债比较抢手,每一期国债出来之后很快就被抢光,所以大家想要购买国债需要提前跟银行预约好,要不然是没法买到的。

三、定期理财产品

包括银行以及一些大金融平台都会推出一些定期理财产品,这些定期理财产品主要投向一些低风险的项目,比如债券、银行同业存款等。虽然目前银行理财产品不再保本保息,但选择一些合适的理财产品,比如年化收益在4%~5%之间的一些理财产品其安全性仍然是比较高的。而且相对于银行或者国债三年或者5年期来说,很多理财产品的期限都在一年左右,其灵活性会更高一些。

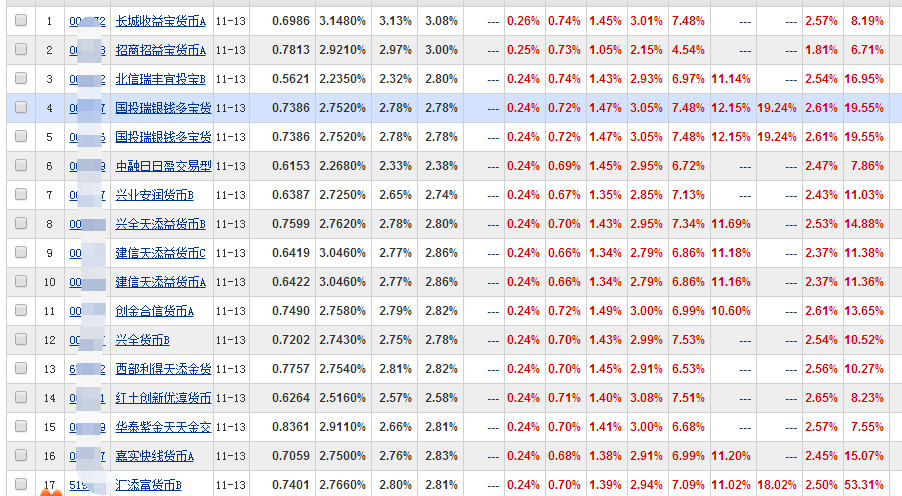

四、货币基金

虽然目前货币基金的年化收益率不高,大部分货币基金7日年化收益都只有2%~2.5%之间。但是我建议大家留出一部分资金来购买货币基金。毕竟对于老年人朋友来说退休金不仅仅是为了理财,更关键是拿来生活,所以平时一定要保留一定的流动性,建议大家可以留1~3个月的退休金,这些钱可以直接到货币基金上面,这些货币基金可以随时支取。