admin

1983

想要吸引更多用户,你就该推荐真正性价比高的保险,支付宝里那么多好保险你不推荐,不就是人家没给你推广费吗?

其实,我已经写了很多支付宝里的保险,像萌宝保意外险、全面无忧百万综合意外险、全民保养老金、相互宝,还有天天挂在嘴边的好医保长期医疗、防癌医疗……

虽然木有金主买单,但我依然推荐的不亦乐乎,因为支付宝的蚂蚁保险里,好保险真的很多。

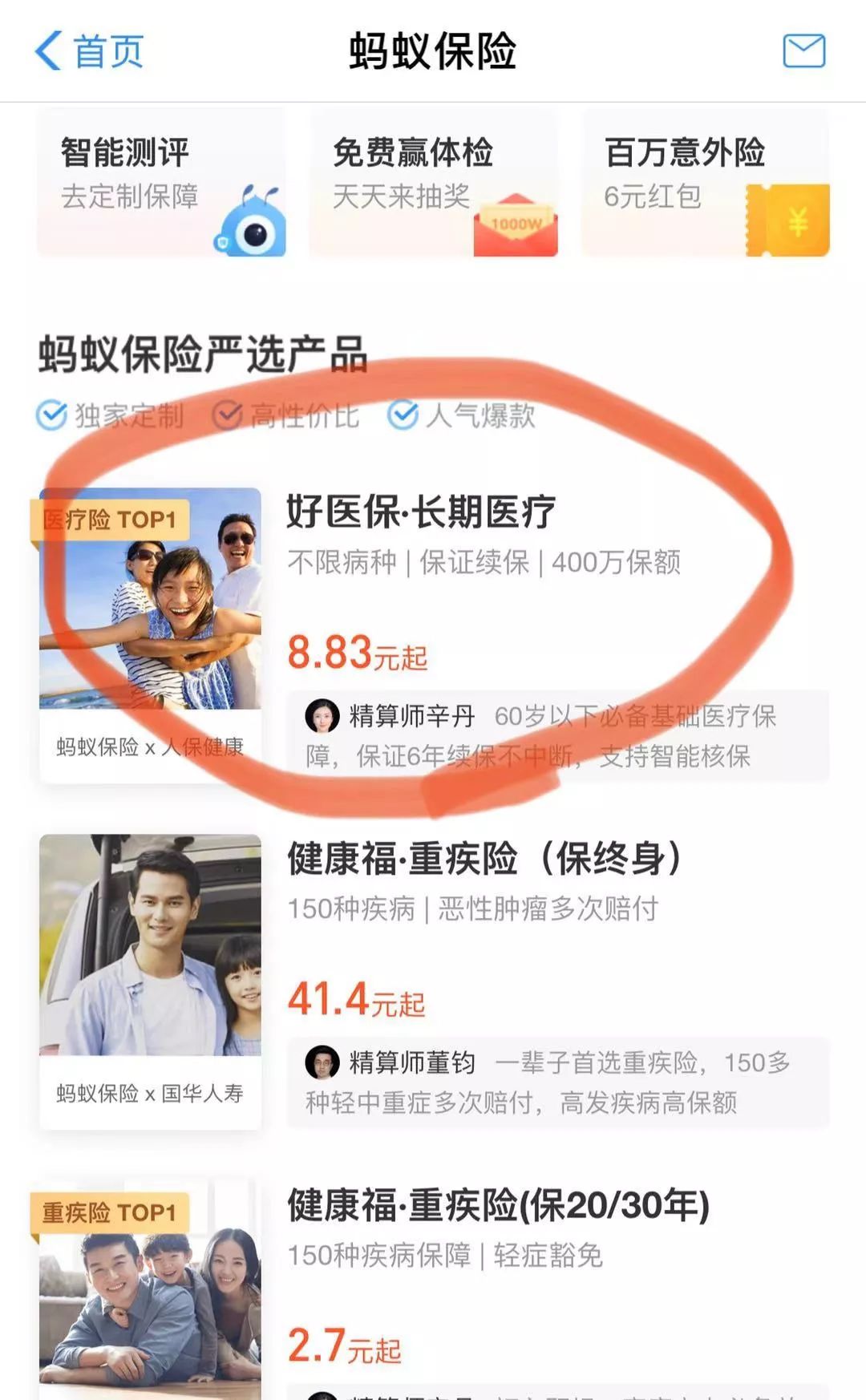

支付宝在和保险公司的合作中展示了超强的议价能力,可以把价格压到很低,甚至是保险公司铁定要赔本的程度。

像好医保长期医疗和防癌医疗,首创六年保证续保,虽然有读者反馈说人工服务跟不上,但我综合分析下来,仍然觉得他们性价比超高,值得入手。

对于年轻人来说,支付宝上的很多保险购买门槛低,每个月才几十块,不用很多内心戏就能入手,甚至连父母的也能一起下单。

所以不管有没有合作关系,对这些性价比超高的保险,我在文章中都是不吝给予高度评价的。

但大家发现没,支付宝的保险产品实在太~~~适合年轻人了,

价钱便宜,缴费灵活,保额还高,完美卡住年轻人的需求。

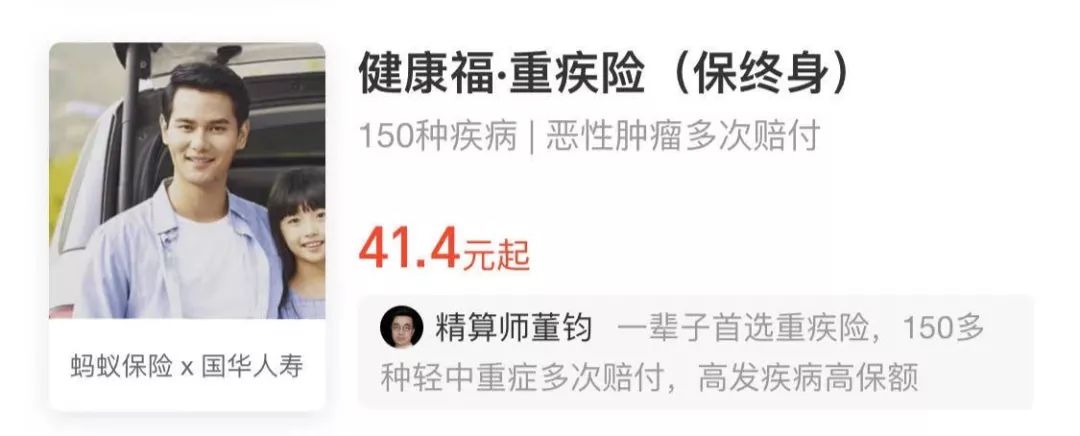

一旦落到缴费压力大的长期险,比如保终身的重疾险,支付宝就没太大优势了。

不管是保不保身故,健康福终身重疾险都算不上最优秀啦。

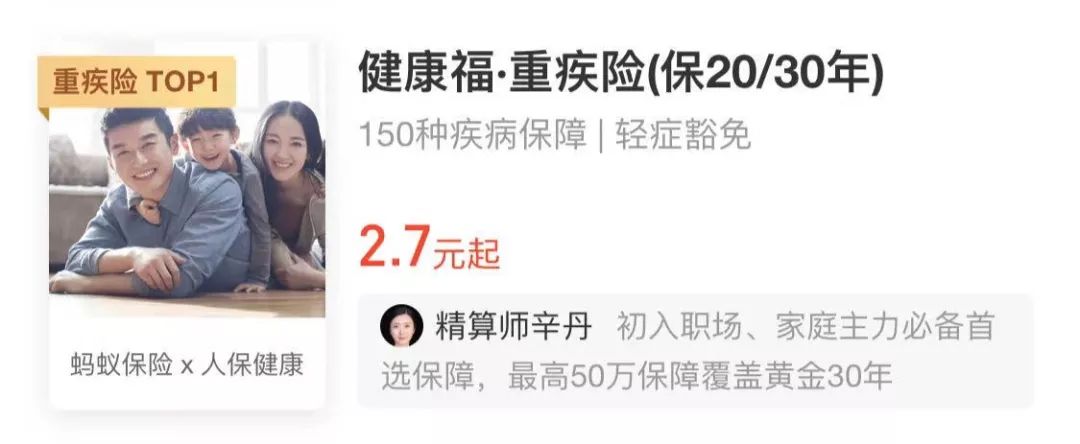

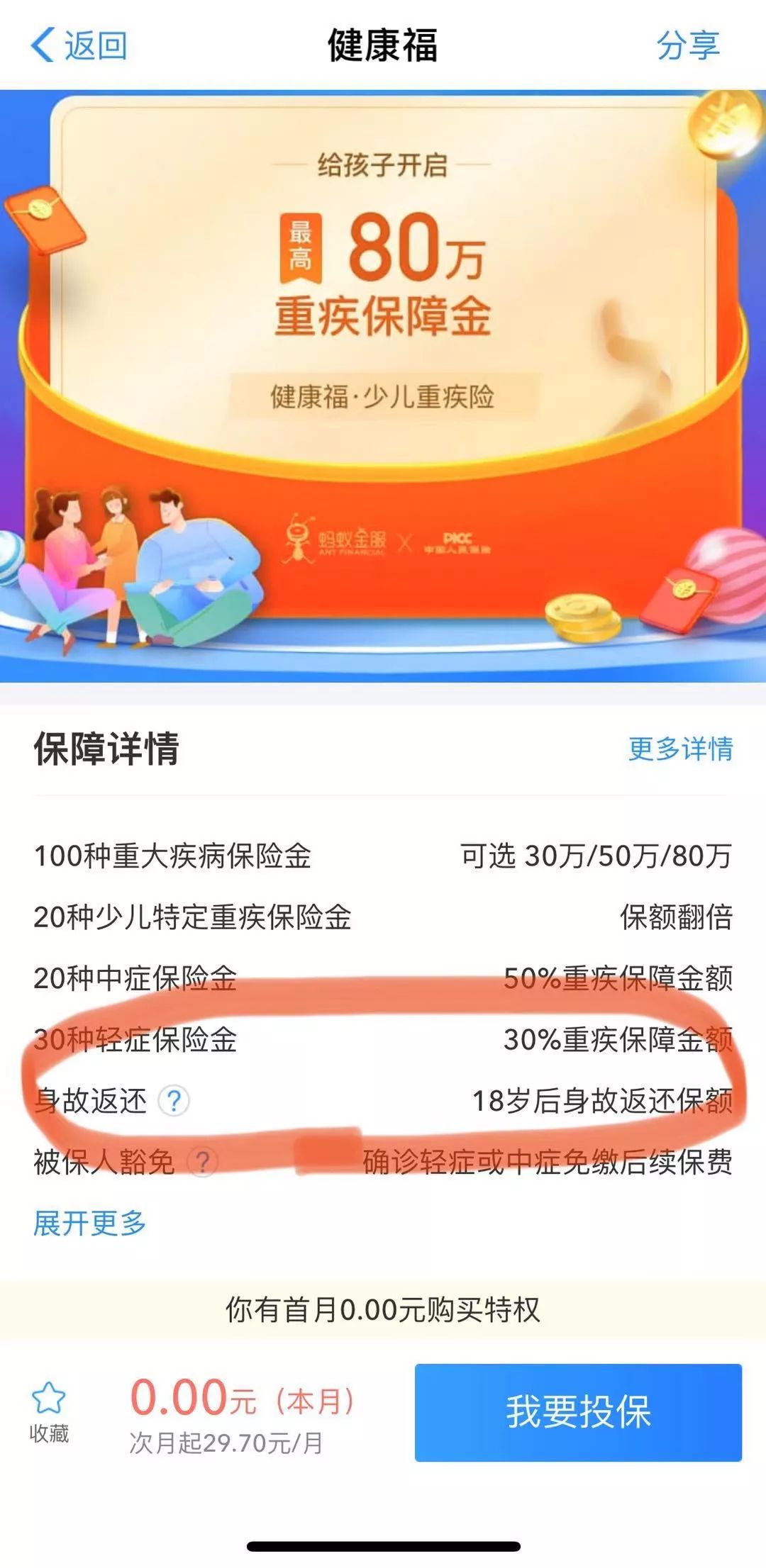

除了终身产品,健康福系列最先与人保健康合作推出的是「保20年/30年」产品。

年轻人选择保二三十年的话,价钱也超便宜(当然,对中年人就一般般了),

但如果要选择保到70岁,连早期的百年康惠保旗舰版也是拼不过的,大家有兴趣可以自己对比下(支付宝上很多产品,要看不同年龄段的具体价格,得四处找人借手机才行……这也是我不愿找它对比的原因之一)。

虽然这些产品做不到全面碾压同行,但也有优秀的闪光点,我为啥不写呢?

支付宝对年轻人保障需求的卡位可谓精准,甚至是讨好的态度。

二十多岁的男生女生大部分会觉得重疾险保个二三十年足够了,能不能活到70岁还不知道呢。

年轻人身体也超健康,短期内的保障价格可以定得非常便宜,反正出事几率低。

忽悠年轻人买昂贵非必须的保险是罪大恶极,但误以为买份便宜保险就能搞定一切保障,这又是另一种大错特错了。

如果一个年轻人问我的意见,我会建议最好有一份终身险打底,再用保二三十年的产品来做大短期保额。

因为真到生病几率变大的年龄,这些短期险可就不管你了。

说起来,不管炒股、理财,还是买保险,都需要我们做出逆人性的选择。

炒股时不能追涨杀跌,理财时要抵制高息诱惑,买保险……更要抛弃白花钱的念头。

让手头紧的年轻人一上来就花大钱,买长期,保终身的保险,就更逆人性了。

需要花精力去分析推荐,拆解投保需求的产品,支付宝目前明显兴趣不足。

不过反正它的用户够多,随手推荐一些长期保障产品,也能躺赢,例如全民保养老金,几乎不用宣传,份额就快占到网上年金险的半壁江山了。

虽然一些产品我没写成文章,但后台有询问的读者,我也都尽力一一回复啦。

第一,除了你,真的没其他人问了……不太受关注的产品,我就暂时搁置了。

第二,这产品实在落后得非常明显,我就不拿出来单独批判了。

第三,因为某些原因,导致我对这款产品观感较差。例如某保险公司的一位客服在电话里把我气得够呛,这时候我可真写不出什么客观评价来……

不管多着急,都时刻提醒自己要保持和颜悦色,以理服人……

再多说一点,这几年在和大家的高强度交流中,让我对保险、健康、财富、家庭和社会的认知都得到了很多跨越式的提升,人生偶然相逢一场,最后还能彼此都有所收获,这就是最大的幸事。但别问了半天问题,然后跑到别家去投保,还专门跑来告诉我一声?