admin

1148

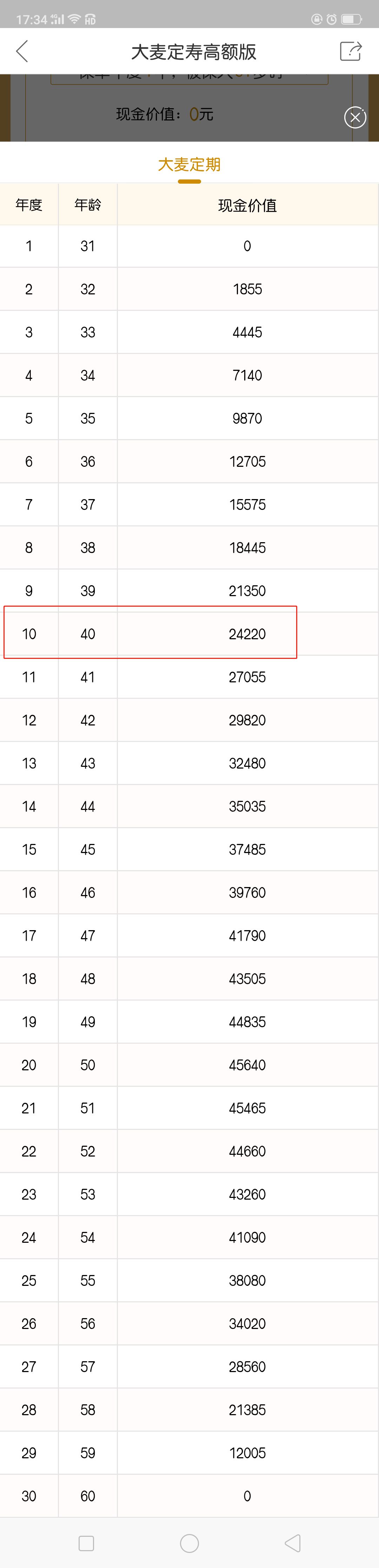

很多人都比较抗拒保险,其实有时候我们十万火急需要钱的时候,保单是个很好的东西。虽然现在可以借钱的渠道特别多,归结到底其实就是两个方向。我们向亲朋好友借钱,借的其实是我们平时在他们身上积攒的人品。但就算人品过关,有时候向身边的朋友借钱,我们始终开不了这个口,因为人情难还,我们也拉不下这面子。那么缺钱的时候,尤其是十万火急的时候,剩下的途径就只有银行或者其他一些金融机构了。比如银行的抵押贷款、信用贷款甚至是银行的一些二次抵押以及一些互联网的消费贷。银行的抵押贷是最常见最常用的了,一般买房买车都会用得到。额度也是最高的,几十万到几百万不等,成本也就是年利息率在4%-7%之间。但有时候我们未必需要接这么大额的钱,只需要几万或者十几万便足够。这种情况下可能就不必动用银行的抵押贷,而是选择银行的一些信用贷,互联网的而消费贷。银行的信用贷放款速度快,额度一般30万以下,贷款成本大概是年利息率5%-12%左右。利息看起来不算太高,其实很多人资质不够,申请不下来,信用要求也很多。银行一般只对事业单位,教师,公务员群体比较友好,并且也要上征信。互联网消费贷一般也能即时放款,额度一般是4万以下,成本是日利率的0.03%-0.1%之间。比如借呗、微粒贷、京东白条等等,申请门槛比较低,不需人工审核,能快速办理并且贷款几乎秒批。但这些互联网消费贷的真实年化利率并不像表面看起来这么低,幅度一般也在百分之十几这样子。所以要找一个放款非常快,借款成本又没那么高的,估计就只有保单贷款了。不管是寿险还是重疾险甚至是年金险。只要这张保单具备现金价值就能用来向保险公司借钱。在之前《这可能是工薪阶层养老的最好的出路》一文中提过,现金价值累计的越多的年金产品就越好。其实现金价值越高,意味着退保、到期取钱或者用保单向保险公司能借的钱就越多。比如30岁男性,购买大麦定期寿险,保额选择350万,缴费30年,每年的保费是5285元,那么他的现金价值表就是这样的:如果40岁的时候选择退保,那么就能退24220元,或者向保险公司借钱就能借24220*80%=19376元(一般用保单贷款最高只能借现金价值的80%)。如果真的想借,手续也很简单,打电话给保险公司客服就可以了。一般需要填写贷款申请书,提供保单原件和身份证这些资料。不同的保险公司或者不同的产品的贷款利率也不高大概是在5%-6%之间。出险了依旧会按照保险合同约定赔付,只不过是要把借掉的现金价值减掉而已。如果保费贷款半年还了之后有些保险公司还可以继续再借,不限制次数。只是不同的保险公司限制会有区别。要是手上有保单又需要借钱就可以电话对应的客服问清楚。除了不限次数,用保单向保险公司借钱还有一个好处,就是到账快。比如子悠之前看到有人分享说想打新债,但手上的现金流不足,错过下回又要等挺久的,如果没有保单贷款,可能就不能参加了。不过得提醒一下,用保单借钱虽然快,不仅可以还了再借不限次数,借款利息也低,但也不是没有缺点的。头几年每张有现金价值功能的保单都会很低,基本也借不了多少钱。另外如果到期不及时还,本金和利息会继续算作本金计息。越到后面保单的现金价值就会越少,一直到后面现金价值抵扣完了,保险合同就会自动中止。所以保单要是刚买不久,或者本身购买的保额就低,就别打向保险公司借钱的主意了。还是想想其他更有效的办法吧。

很多人都比较抗拒保险,其实有时候我们十万火急需要钱的时候,保单是个很好的东西。虽然现在可以借钱的渠道特别多,归结到底其实就是两个方向。我们向亲朋好友借钱,借的其实是我们平时在他们身上积攒的人品。但就算人品过关,有时候向身边的朋友借钱,我们始终开不了这个口,因为人情难还,我们也拉不下这面子。那么缺钱的时候,尤其是十万火急的时候,剩下的途径就只有银行或者其他一些金融机构了。比如银行的抵押贷款、信用贷款甚至是银行的一些二次抵押以及一些互联网的消费贷。银行的抵押贷是最常见最常用的了,一般买房买车都会用得到。额度也是最高的,几十万到几百万不等,成本也就是年利息率在4%-7%之间。但有时候我们未必需要接这么大额的钱,只需要几万或者十几万便足够。这种情况下可能就不必动用银行的抵押贷,而是选择银行的一些信用贷,互联网的而消费贷。银行的信用贷放款速度快,额度一般30万以下,贷款成本大概是年利息率5%-12%左右。利息看起来不算太高,其实很多人资质不够,申请不下来,信用要求也很多。银行一般只对事业单位,教师,公务员群体比较友好,并且也要上征信。互联网消费贷一般也能即时放款,额度一般是4万以下,成本是日利率的0.03%-0.1%之间。比如借呗、微粒贷、京东白条等等,申请门槛比较低,不需人工审核,能快速办理并且贷款几乎秒批。但这些互联网消费贷的真实年化利率并不像表面看起来这么低,幅度一般也在百分之十几这样子。所以要找一个放款非常快,借款成本又没那么高的,估计就只有保单贷款了。不管是寿险还是重疾险甚至是年金险。只要这张保单具备现金价值就能用来向保险公司借钱。在之前《这可能是工薪阶层养老的最好的出路》一文中提过,现金价值累计的越多的年金产品就越好。其实现金价值越高,意味着退保、到期取钱或者用保单向保险公司能借的钱就越多。比如30岁男性,购买大麦定期寿险,保额选择350万,缴费30年,每年的保费是5285元,那么他的现金价值表就是这样的:如果40岁的时候选择退保,那么就能退24220元,或者向保险公司借钱就能借24220*80%=19376元(一般用保单贷款最高只能借现金价值的80%)。如果真的想借,手续也很简单,打电话给保险公司客服就可以了。一般需要填写贷款申请书,提供保单原件和身份证这些资料。不同的保险公司或者不同的产品的贷款利率也不高大概是在5%-6%之间。出险了依旧会按照保险合同约定赔付,只不过是要把借掉的现金价值减掉而已。如果保费贷款半年还了之后有些保险公司还可以继续再借,不限制次数。只是不同的保险公司限制会有区别。要是手上有保单又需要借钱就可以电话对应的客服问清楚。除了不限次数,用保单向保险公司借钱还有一个好处,就是到账快。比如子悠之前看到有人分享说想打新债,但手上的现金流不足,错过下回又要等挺久的,如果没有保单贷款,可能就不能参加了。不过得提醒一下,用保单借钱虽然快,不仅可以还了再借不限次数,借款利息也低,但也不是没有缺点的。头几年每张有现金价值功能的保单都会很低,基本也借不了多少钱。另外如果到期不及时还,本金和利息会继续算作本金计息。越到后面保单的现金价值就会越少,一直到后面现金价值抵扣完了,保险合同就会自动中止。所以保单要是刚买不久,或者本身购买的保额就低,就别打向保险公司借钱的主意了。还是想想其他更有效的办法吧。