admin

6839

最近跟一个老同事聊天,她说准备考虑买个婚房,问我有哪个银行贷款利率比较优惠。自己在二线城市工作生活,如果按现在贷款利率平均水平的话大概在5.1%。加上她家能动用的关系,应该可以向银行讨个利率的85折,到手的利率在4.3%左右吧。

我立马提醒了她,用公积金买房5年以上的可以拿到3.25%!都说买房有两难,难在凑首付,难在讨个适合的贷款利率。特别对于现在的年轻有房一族来说,多几个点少几个点的房贷利率短期可能没什么感觉。但是如果30年算下来的话,数目就很大了。大到可以让你瞠目结舌!(30年大概差异在60-90万之间)特别现在实现LPR浮动利率制度,贷款利率每年可以转一次,可能有便宜捡。不少人就问了,既然利率可以调,提前还房贷适不适合啊?对于这个问题,我相信很多人的答案应该是——如果投资收益率和货币购买力一起能跑赢房贷利率,那就留现金不提前还房贷。如果放在股市,会觉得睡觉都不安心;如果放在基金定投,总感觉不能“全副身家”都扔进去的感觉……为了早日买房,迎娶白富美,他老早就用“巴比伦法”,把自己的工资1.5万分成3份:他目前有个100万的房贷,等额本息供30年,利率4.9%,每个月雷打不动还5千多。剩下的钱就拿去做投资,比如说一些低风险的理财产品。不过对在银行限贷、提高利率的时期,想凭中低风险的理财产品跑赢房贷利率,有点痴心妄想。不过,最近他给我神秘兮兮地介绍了一款创新型理财产品——多帮利+。我赶紧把产品细细研究了一下,以下就是我的笔记心得。

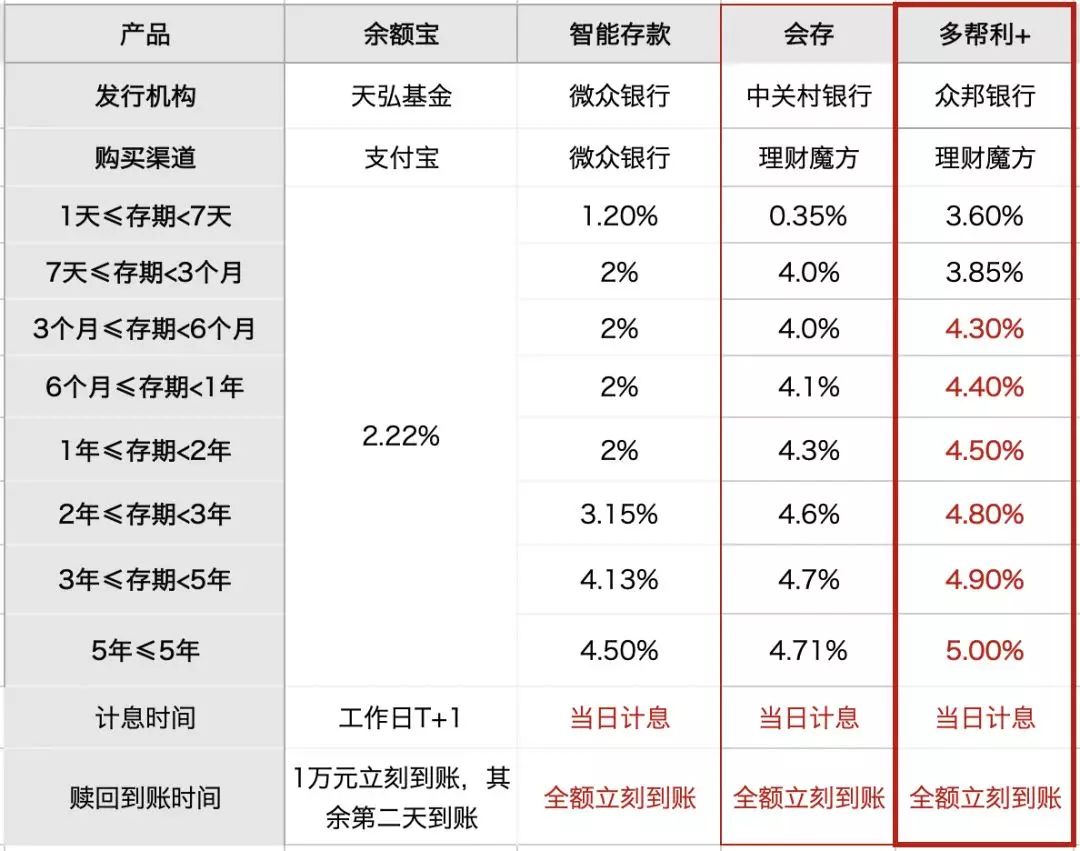

多帮利+是由武汉众邦银行发行的一款创新型存款产品。大家可能对众邦银行不熟悉,它是一家互联网交易银行。由卓尔控股、当代集团、壹网通科技、钰龙集团、奥山投资、法斯克能源等六家企业联合发起设立,是银监会批准成立的全国第11家民营银行,也是湖北首家民营银行。不知道大家还记不记得,上次我给大家介绍过一款由中关村银行发行的存款产品——中关村会存A。它的特点是存满7天就可以到4%,做资金的过桥存放比较合适。有些小伙伴可能有部分资金需要经常周转,短期存款期限,比如3个月以内买中关村银行的“会存”更加合适。忍不住跟会存A对比一下,发现多帮利+只要存3个月以上,利率就达到4.3%!而且对于一下在还房贷的小伙伴来说,存3个月以上接近能跑赢贷款利率了!总体的利率回报秒杀其他存款,当然也包括各种各样的宝宝类产品啦。至于安全性方面嘛,必须要再说一下(敲小黑板,重要的事情说三遍):再小的银行再国内都受严格监管,而且银行存款不是银行理财,受存款保险制度的保护,50万以内本息可以说没有任何风险。只要你有一颗想赚钱、想改变生活的心,本金多本金少都不是问题!

目前产品在好些大平台都还没上架,不过被我发现在理财魔方上有发售。

如果你觉得多帮利+的利率还没达到覆盖你月供房贷款的需求,我这里还有一个方式推荐给你。理财魔方提供适合长期投资的基金组合,以债券基金为基础的稳健组合。过去2年的年化收益率5.81%(统计至2019.11.12)适合6个月-2年不用的闲钱。波动率低的长期组合,近5年年化收益率14.18%(统计至2019.11.12)适合三年内不用的闲钱。