01

很多人搞不清楚,到底什么是“年金”?

所谓年金,其实就是一笔稳定持续的现金流,每个月公司发你的工资、你给房东打的房租金、每个月开车加油固定充300元、每个月手机话费100元……

这些都叫“年金”,金融里面最常见的就是养老年金,社保里的退休金,每个月国家给你打固定金额一笔钱用于养老。

与国家社保养老年金不同,商业年金是需要个人单独购买的,目的就是为了补充日后养老开支超过每月领取金额的风险。

千万不要觉得以后养老靠国家,妥妥没问题,还记得赵本山那个段子吗?

最大的悲哀是,人活着,钱没了。

根据测算,到2035年,国家整体的养老金统筹账户就会出现亏空,还真的存在无钱可发的风险。

国家也不是没有对策,至1980年以后出生的人,不分男女,统一延迟退休至65岁。

不管你什么时候离开工作岗位,反正社保的养老金,你是得等到65岁之后再拿吧。

养老靠自己,提前给自己买商业养老年金吧。

你担心保险公司赚你的投资理财钱,保险公司也担心经济下行带来的长期投资风险,毕竟养老年金的赔付责任,往往都是长达50年。

以30岁的人投保年金险为例,活到80岁是大概率,保险公司担着50年长期理财的风险,白纸黑字,收益写进合同,你是赖不掉的。

这也是为什么2019年以来,针对预定利率4.025%的年金险产品,银保监会已经出手三次了。

年初的时候,监管就已暂停各家保险公司报批预定利率4.025%的产品,你报上来我不批,你也别想上市销售。

8月份,银保监会正式宣布,此后年金产品预定利率上限从4.025%降到3.5%,如果说之前按着不批是行政手段,现在直接立规矩,明文规定了。

年底的时候,第三次出手,还在售的预定利率4.025%的年金险产品,很可能被全面叫停。

有些公司积极配合,想必额度也卖的差不多了,就收摊了;有的公司最后再卖一批,保费收够了也不卖了。

所以,目前保险市场上,很多人都在打听,还有哪家公司的高利率年金险,能继续进的。

购买养老年金险,精算师我是建议你为了长期稳定的收益,省去中间炒股亏损、P2P投资失败,一步到位至退休,安心每个月领钱养老,活多久领多久,长达终身的收益。

如果只想着存几年就退保,想要5-10年的短期收益,我建议你别买养老年金,因为扣除保险公司的运营成本,年金险的前期收益并不高。

毕竟年金产品在设计当初,就不是为了短期理财。

不少业务员把年金当理财卖,吹高收益,投保人糊里糊涂就交钱了,还以为自己存的是银行短期理财产品。

养老年金本质上还是保障型产品,保障的是你未来几十年的老年生活质量。

年金4%的收益算法,并不是说今年存1万,明年就能取出来1.04万的本息和。

因为缴费期可能是5-20年,从退休之日起开始领钱,有的人活到80岁领15年,有的人活到90岁领25年,有的人更长,领更久也是可能的。

所以,这么一个长期的现金流,在长达几十年的时间段里,如何看收益,我们就得使用一个金融学的概念:内部收益率(IRR)。

IRR是复利计算,把保费投入和保额领取双向的现金流,进行折算,最后按照复利下的利率得出一个结果。

复利大家一定很熟悉了,驴打滚,利滚利。

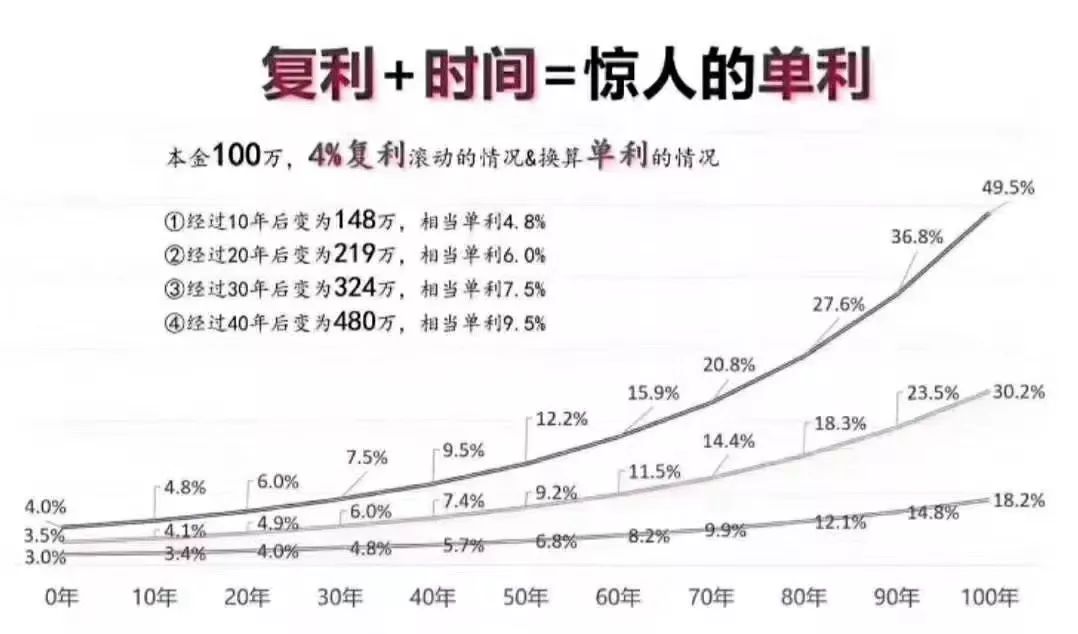

终身4%的复利是什么概念?

100万,按4%的复利计算,70年后将达1557万,折算成银行的年化单利,就是22%。

很多人想要把保险跟银行理财产品做对比,真想对比,至少也得把复利和单利统一衡量才行。

所以在当下能够锁定一个终身4%左右的收益是难能可贵的,而且不存在P2P暴雷、炒股亏损的风险。

退休之后就躺着领钱,不需要担心子女孝不孝顺、家产被人骗,也不用拖着老了不中用的脑子去研究股票和基金。

为什么说终身4%左右呢?

因为活的越久,收益率越高,保险公司这个干儿子,一直给你养老送终,你一天没走,他就得多给你一天的钱嘛。

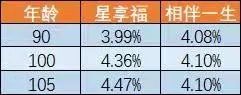

聊了这么多,我们进入正题,市面上还有的高利率养老年金产品,分别是:星享福和相伴一生。

星享福的特点:退休后每年领取的养老金多,有保证领取年限,在保证领取年限内身故,还未领取的剩余养老金一次性赔给家人。

过了保证领取年限就没有身故金了,但是每年养老金照样正常领,活多久领多久,和国家养老金一样,可作为国家养老金的补充。

星享福还能支持月交,适合工薪族每月存钱,强制储蓄。

相伴一生的特点:每年领取的养老金会比星享福低一些,但是会有一笔不低的身故金留给后人,在保证自己养老的基础上,还能兼顾财富传承的功能。

接下来测算一下这两款的收益:

以30岁为例,交20年,每年5万,至60岁领取。

对应年龄段的IRR对比:

星享福前期低,后期高,越长寿收益越高;相伴一生90岁前比星享福会高些,主要在于身故金较高,单纯看每个月领取的养老金额,还是星享福更划算。

怎么选择完全看个人偏好!

什么样的人适合买星享福?

1、退休后每年想多领取养老金,保证自己高质量的晚年生活的,不需要考虑给后人留钱的;

2、工薪族想每个月都存点钱的;

3、有长寿基因的,emmm.......或者对未来的医疗科技发展水平有信心的,觉得活到100、120以上不成问题的。

什么样的人适合买相伴一生?

1、既要顾及自己养老,又想给后人留钱的;

2、对自己寿命没啥信心的.....可能只能考虑90岁前的收益的.....

当然,你也可以两款都买呀,每款都买点~

还有一部分人不喜欢买年金,一是觉得收益率比现有的其他理财方式收益低,二是觉得得退休后才能见回钱,时间拉太长了,中途退保又不划算。

其实这又要扯到家庭资产配置的事,100个财产规划师能给你100个不同的方案。

大致的思路是“啥都要来一点”。

流动性的存一部分在银行卡/余额宝,满足生活所需;

保障性的买一部分,比如重疾险、寿险、意外险、医疗险、养老年金、教育金等;

投资高风险性的也来点,比如股票、基金等等。

所以年金和其他理财方式并不冲突。

当然啦,也有人是风险厌恶型的,不喜欢花精力研究其他高风险高收益的理财方式,那么就安安稳稳存年金就好了,毕竟年金几十年复利计算的稳定收益也不低了。

最后再留个话题供大家讨论:

一个60岁老人有300万,另一个老人每个月能领2万领到身故,问:哪位老人的老年生活更安心?