景顺长城基金成立于2003年6月,截止2019年三季度,公募基金产品共79只(其中权益类50只),权益资产总规模为681亿元。其自我定位是:专注于主动管理能力的多资产管理基金公司。这是为数不多的定位于主动管理能力的基金公司。

景顺长城我平时研究较多,因为其主动权益类产品长期业绩大多都比较优异。在我看来,他们的基金经理至少有六人值得大家重点关注。

第一位是余广,代表作是景顺长城核心竞争力(260116)

余广2005年1月加入景顺长城,现任股票投资部总监,具有15年证券、基金行业从业经验。景顺长城核心竞争力自成立以来一直由余广管理,管理以来年化收益为18.35%。过去三年收益率46.63%,在同类中排TOP1/8。(数据来源:银河证券、WIND,截至2019年9月30日。同类指银河基金分类-偏股混合型基金,下同)这是业内公认的一只长跑型基金。

余广管理核心竞争力和精选蓝筹这两只基金,总规模为66亿元。这两只基金三年、五年期基金晨星评级均为四星以上。

数据来源:银河证券、WIND,截至2019年9月30日。同类指银河基金分类-偏股混合型基金,下同。

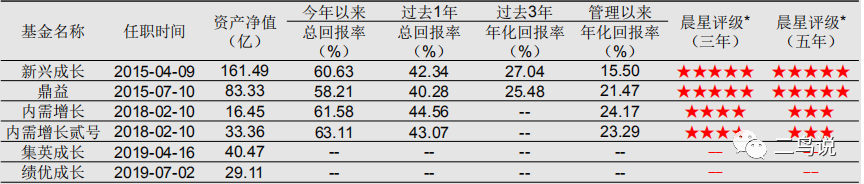

第二位是刘彦春,代表作是景顺长城新兴成长(260108)

刘彦春2015年1月加入景顺长城,现任研究部总监,具有16年证券、基金行业从业经验。景顺长城新兴成长2015年4月起由刘彦春管理,管理以来年化收益为15.50%。过去两年、过去三年分别在偏股混合型基金中排2/352、 1/339。这是近两年市场上业绩优秀、关注度较高的基金之一。

刘彦春管理新兴成长、鼎益等六只基金,总规模为354.21亿元。其中新兴成长、鼎益在刘彦春任职以来三年期晨星评级均为五星。

第三位是鲍无可,代表作是景顺长城能源基建(260112)

鲍无可2009年12月加入景顺长城,现任投资部副总监,具有11年证券、基金行业从业经验。景顺长城能源基建2014年6月起由鲍无可管理,管理以来年化收益为20.22%。这只基金曾获金牛奖、明星基金奖、金基金奖等多个奖项。这只基金在2015年“股灾”时逆市加仓银行股,躲过市场大跌,曾给大家留下深刻的印象。

鲍无可管理能源基建、沪港深精选两只基金,总规模为33.85亿元。这两只基金自鲍无可任职以来三年、五年期晨星评级均为四星以上。

第四位是杨锐文,代表作是景顺长城环保优势(001975)

杨锐文2010年11月加入景顺长城,现任投资部副总监,具有9年证券、基金行业从业经验。景顺长城环保优势2016年3月起由杨锐文管理,管理以来年化收益为17.25%。这只基金成立以来收益率为76.20%,远超同期普通股票型基金均值(35.43%)。杨锐文风格稳定,择股能力较强,回撤控制较好,是成长风格里面的佼佼者,这为业界所公认。

杨锐文管理环保优势、精选、资源垄断三只基金,总规模为57.81亿元。这三只基金自杨锐文任职以来三年、五年期晨星评级均为四星以上。

第五位是刘苏,代表作是景顺长城动力平衡(260103)

刘苏2015年5月加入景顺长城,现任研究部副总监,具有14年证券、基金行业从业经验。景顺长城动力平衡2015年9月起由刘苏管理,管理以来年化收益为14.53%。过去两年、三年收益率在股债平衡型基金中排4/24、 2/21。这只基金成立已满十四年,历经过多轮牛熊,年化收益率为 11.87%,是公认的收益/风险比较高的基金之一。

刘苏管理动力平衡一只基金,总规模为18.87亿元,三年、五年期晨星评级均为四星。

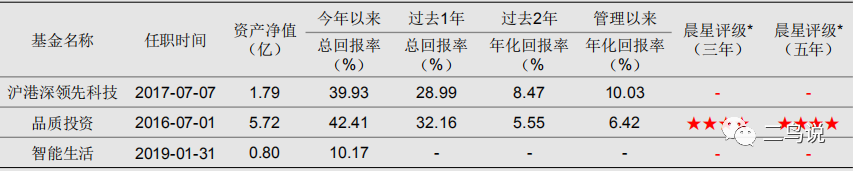

第六位是詹成,代表作是景顺长城沪港深领先科技(004476)

詹成2011年7月加入景顺长城,具有8年证券、基金行业从业经验。景顺长城沪港深领先科技2017年7月起由詹成管理,管理以来年化收益为10.03%。虽然詹成出道时间不长,但景顺长城沪港深领先科技是市场上为数不多主要投资于港股的科技类基金,特点十分鲜明。

詹成管理沪港深领先科技、品质投资、智能生活三只基金,总规模为8.31亿元。其中品质生活三年、五年期晨星评级均为四星,其余两只基金由于任期较短暂时没有评级。

从上面的分析可以看出,除詹成管理时间较短除外,其余五位人的长期年化收益基本都在15%以上。他们管理的基金三年、五年期的晨星评级全在四星以上。此外,还有几个新人业绩也不错,我在备选池里观察,限于篇幅就不介绍了。

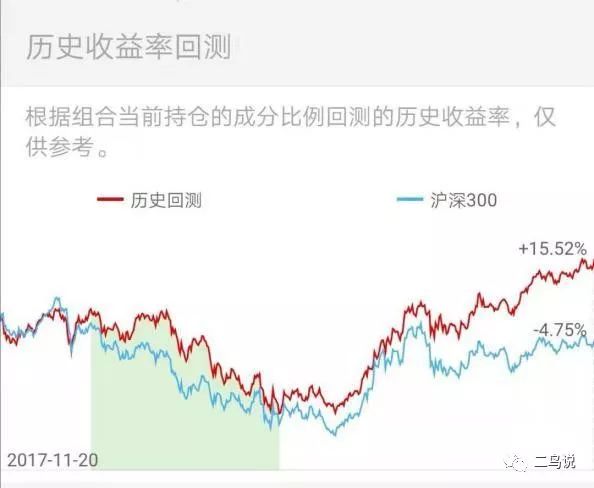

我用上述六人的代表性基金,按照等权重建立一个组合,在且慢上做了回测。这个组合基本上就可以认为是“景顺长城指数”了。

最近两年组合的历史收益率回测是这样:

数据来源:且慢,截至2019年11月19日

两年来组合超越沪深300指数20.27个百分点,不仅收益率大幅跑赢沪深300指数,而且波动率和最大回撤要明显优于对标指数。

我们认为这个“景顺长城指数”的业绩优异,超过了大多数同类组合。这也从侧面反映了景顺长城在主动管理方面强大的实力。单个优秀,说明基金经理的个人能力较强。而集体优秀,则说明投研团队具备完善的投研体系和可复制的投资方法。

除了收益率高于对标指数,组合的波动率和最大回撤要明显优于对标指数。说明不仅历史业绩优异,而且各个成分基金呈现一定的不相关性。也就是说,这六个基金的投资风格具有一定的独立性,彼此互不牵连。

我们对这六人的风格进行了深度研究,也确实发现他们投资理念各异,投放方向不同,投资风格各具特色。

余广是以价值投资为主的稳健、均衡的风格。他重择股轻择时,注重公司的基本面和股价的长期表现,买入并长期持有。在择股方面,主要是自下而上寻找具有高ROE、坚实的资产负债表、强劲的现金流、良好治理能力优质公司。同时,也强调估值的合理和结构的均衡,持股相对比较分散,比较注重回撤控制。他的各项能力比较均衡,没有明显的短板,属于典型的“长跑基金”。

刘彦春是比较典型的成长价值风格。同样是重择股轻择时,但侧重点是寻找高投入资本产出、高增长潜力的优秀公司。他强调的是企业本身的经营和财务绩效,在每个行业中寻找符合标准的投资标的。这就是大家常说的“成长价值投资”。刘彦春持股相对比较集中,看好的板块(如白酒)会长期重仓持有。他看重的是企业本身的质地和长期稳定的增长,并不刻意强调低估值。

鲍无可属于深度价值投资风格。他主张复利的力量,投资首先要避免大额亏损,通过长期复利积累收益率。他也是自下而上择股,但选股方面十分注重股票的安全边际。他的持仓大多都是具备成熟的商业模式和稳定的现金流,低估值、高股息率的个股。在基金运行中,十分注重控制回撤,做到“熊市时少跌”。鲍无可的风格总体偏向于防御,在弱市中会有更好的表现。

杨锐文是成长投资风格。他专注于寻找符合经济发展趋势的行业,从中寻找持续高成长且估值合理的个股。持仓的行业相对比较分散,大多都是符合产业趋势的主流行业及精选子行业。不同于其他成长投资风格的基金经理,杨锐文换手率较低,平均持仓周期超过6个月。通过低换手率降低交易的损耗。他的风格以稳健成长为主,亦具备一定的攻击性,在成长股行情中有较好表现。

刘苏是股债平衡风格。主要是通过股债平衡获取较高的风险收益比。在择股方面,坚持“下行风险小,上行空间大”的原则,寻找“好行业、好企业、好时机”三结合的投资机会。偏好“大行业、小公司、有竞争力”的优质成长股以及估值很低,但经营出现积极变化的公司。大多数情况下淡化仓位选择,当市场整体估值水平处于极端位置时,也会考虑仓位影响。

詹成是偏科技方向的成长投资风格。他是通讯电子工程博士,行业科班出身,在择股上偏好科技类个股。詹成是择股型选手,他自上而下优选处于成长中前期的产业,自下而上精选最受益于产业趋势、具备突出品质的公司。强调投资标的估值的稳定性,业绩可预测性和可跟踪性。一般保持80%-95%的股票仓位,行业均衡较为配置,主要靠选股优势取胜。詹成的风格较为积极,特别是在科技股行情中极富攻击性。

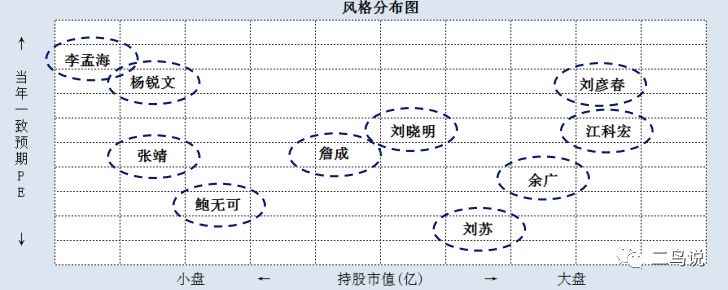

截至2019年9月30日

上图是景顺长城主要基金经理的风格分布图。从上图可以看出,这六人的风格呈现明显的差异化特征,没有明显的交集,呈现互补格局。在不同风格的市场环境中,景顺长城都能找到对应的基金。

数据来源:且慢,截至2019年11月19日

我们对上述组合进一步做了成分基金的相关性深度解析,上图是且慢上提取的相关性系数表。除了6组数值高于0.9,有一定的相关性之外,其余基金相互之间的相关性系数均低于0.8。考虑到这些基金属于同类资产(股票),也未进行跨市场配置,上表中的相关性系数实际上是较低的。

分析上述回测数据,我们认为景顺长城的权益投资团队坚持风格的多样化,保持各自的独立化,彼此之间的关联性较弱,能适应不同的市场环境。

更为难能可贵的是,这几个人都能恪守自己的能力圈,基本没有出现风格漂移的情况。

我之前曾说过,风格漂移是一个非常头疼的事情,增加了主动基金投资的难度,甚至会影响到投资者的信任。风格漂移的本质,是基金经理是否承认自己的能力圈,并恪守能力圈。我们观察发现,上面六个人风格都非常稳定,即使是在最困难的时候也没有发生风格漂移的情况。

比如杨锐文的成长投资风格,在2017和2018年并非市场主流,业绩一般。但他仍坚持下来,在2019年得以爆发。再比如深度价值投资,低估值高股息策略在今年是失效的,鲍无可现在依然坚守。

确保风格的稳定性,需要基金公司在制度层面予以保障。据我了解,景顺长城内部的机制发挥了重要的作用,比如考核上重长期业绩、投资上有“定期回顾制度”等。今天重点说一下定期回顾机制。

根据定期回顾制度,对每个组合都要定期提供详细的业绩和风险分析报告,提出问题清单并由基金经理回答。在投资流程中,要评估当期投资行为是否契合基金经理陈述的投资流程和理念,检视风格是否稳定持续。通过定期回顾组合收益率、业绩排名、回撤等业绩指标,对业绩进行归因分析,帮助基金经理检视自身的风格,形成更清晰的特点。

定期回顾制度为基金经理的风格稳定提供了制度保障,确保风格不漂移。而对规则和制度的遵守,有利于投资者建立合适的预期,做好投资决策。

通过上面的分析,我们认为景顺长城拥有优秀、稳定的基金经理队伍,投资风格和理念呈多样化特征,而且通过制度保证风格的持续和稳定。

“宁取细水长流,不要惊涛裂岸”。持之以恒的投资理念会形成了投资文化,业绩、文化和品牌的积淀形成,反过来又形成对人才吸引力,从而形成良性循环。

相比于被动投资,主动管理需要更为深厚的投研积淀,知易行难。但主动管理能为投资者提供完整的解决方案、有机会创造更多的超额收益,可能更接近于资管行业的初心。所以我一直认为:主动管理能力是基金公司最核心的竞争力。

景顺长城作为业内为数不多的专注于主动管理能力的基金公司,值得我们长期重点关注。