相互宝的利与弊

前几天有人跟我说,最划算的保险配置是“相互宝+好医保,没有之一”。有这种认知的人一定不在少数,最可悲的是,有保险公司干了8年的内勤也跟我说过同样的观念:“我感觉以后重疾险没人买了,直接买个相互宝不就解决了”。真不知道相互宝到底坑了多少人,因为截止现在已经接近1亿参与者了。

百万医疗险的问题之前已经写得很详细了,今天来重点扒一下相互宝的问题,带你看清这件事情的真相。

一、互助计划并不是创新

相互宝出现后,让大部分人们理解到了互助计划,其实很多年前这种互助计划就已经出现在市场了,只不过之前的平台不是支付宝这种量级的,广告也没有如此大的投放,所以没有让更多人了解到。

几年前的各种互助计划其实也被广泛认可了,但是时间久了主动退出互助计划的人越来越多,因为随着时间的增长,被帮助的人也越来越多,从而参与者被分摊的金额也越来越多,可以说是三天两头都在催着扣钱,然后就越来越多的人退出互助计划。相互宝现在并没有经历过这种阶段,所以你感觉相互宝很不错,感觉不需花多少钱。

二、利国利民的互助计划?

相互宝只是一个平台,它负责把想得到互助保障的人聚集起来。如果发生不幸,所得到了互助金,并不是相互宝给的,而是其他的参与互助计划的人分摊出来的。相互宝收取8%的管理费用,用来日常运营。这样来看,相互宝本身完全没有问题,而且是一件利国利民的好事,可以花很少的钱来抵御重大疾病的风险,有点重疾险的感觉。

三、降低了甲状腺癌的赔付也不是坏事

2019年5月1日开始,相互宝细分了甲状腺癌的病种,其未发生转移的乳头状或滤泡状甲状腺癌为轻症,给付5万互助金。虽然是降低这方面的保障,但是保障从哪里来?还是加入互助计划的人,所以,相互宝即使降低了保障责任,也不能算是坑。因为别人甲状腺癌得到互助,你分摊的钱也减少了一半。

四、相互宝的6大坑

如果你认为加入了相互宝,就不需要买重疾险了,那就是最大的坑。之前再三强调过,终身重疾险具有不可替代的特殊作用,没有任何东西能够取代,包括相互宝。

1、先加入后收钱其实很不利于消费者

买保险是你先给钱,然后保险公司提供保障。你买的保险期限是一年,保险公司就提供一年的保障,你买的是终身,保险公司就提供终身保障。

而相互宝的逻辑是反过来的,你先0元加入,马上就给你提供“保障”。这种套路确实非常得人心,但其实你的权益也随之减少了太多。因为你并没有交钱,所以这种互助计划如果哪天终止了保障,也是合情合理并且合法的。

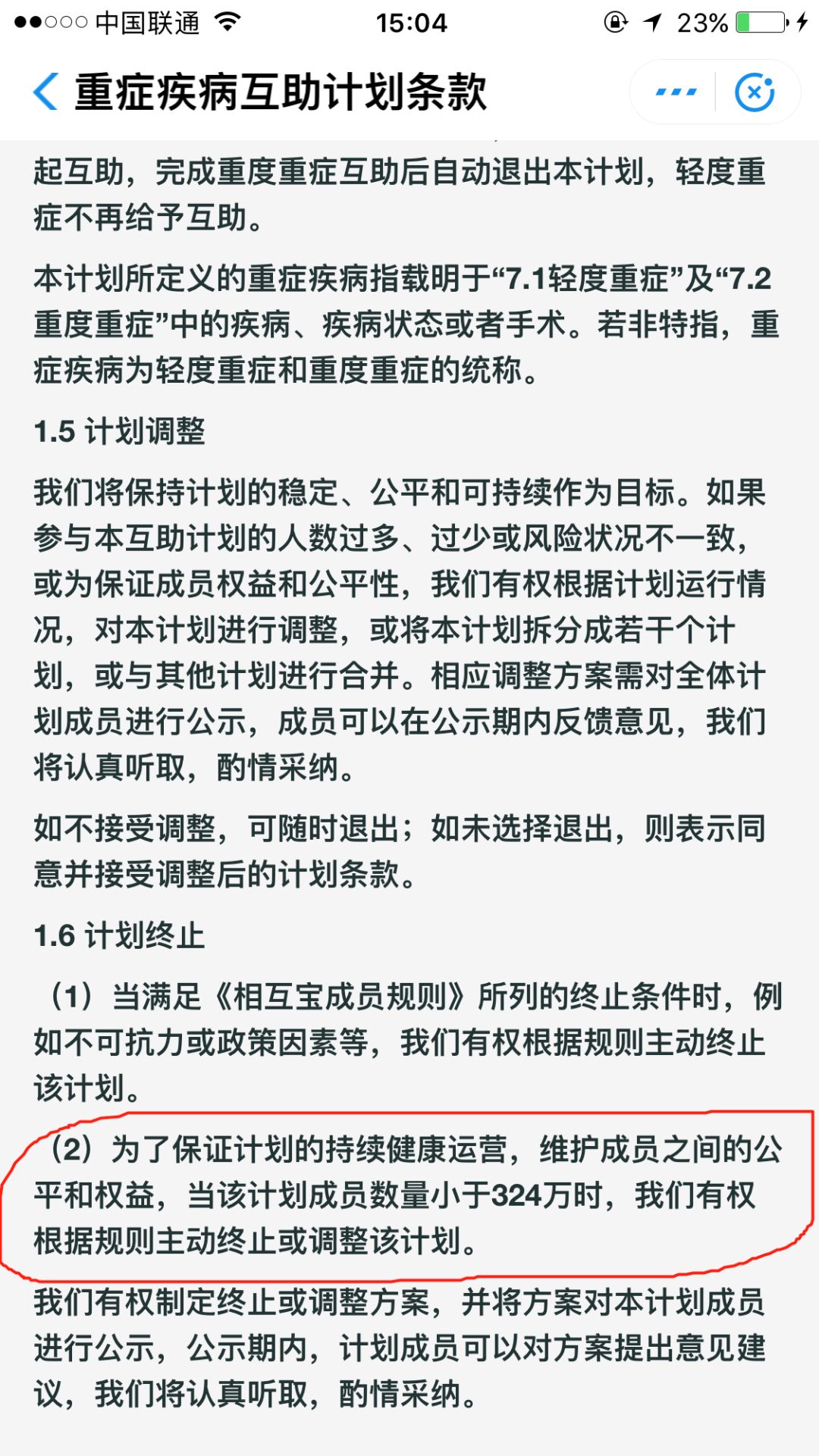

2、互助计划可以主动终止和调整

相互宝的经营公司是一家网络技术服务公司,互助计划条款中显示:参与互助计划人员少于324万时,公司有权终止或调整计划。

3、假设永远不终止,也只能保到60岁

确实很多人相信支付宝,相信相互宝背后的实力,我们假设它越做越大,永远不会终止互助计划。那么,你也只能在60岁内得到保障,而60岁后才是一生中最需要保障的时期。

4、老年防癌计划不等于延续到70岁

相互宝的大病互助计划只保障到60岁,到了年龄就自动退出,然后60-70岁可以加入老年防癌互助计划,满71岁后,一切互助计划自动强制退出。这个老年防癌互助计划不等于是把相互宝的保障延长到70岁,因为60岁时要重新加入老年防癌计划,保障责任和额度就不说了,最关键的是你要重新进行健康告知,能不能加入是个问号。

5、用不确定去解决不确定?有违保险的本质

人一生是否会患重大疾病,这是一项不确定的风险因素,通过购买终身重疾险,把你一生中不确定的风险变成了确定的,确定你万一患重大疾病后有钱去治疗。而相互宝给到你的保障也是不确定的,难道要用不确定去解决不确定吗?相互宝确实不是保险,所以它也实现不了保险的意义。

6、看似便宜,其实根本不划算

互助计划有太多的不确定性因素,还有一些其他小问题,比如理赔方面不受银保监会监管,理赔纠纷采用陪审团制度等等。最关键是现在它还很年轻,很多加入者都还没有过等待期,等再过段时间,分摊频率和金额会越来越大,到那个时候,每年分摊的金额其实并不比一年期重疾险便宜。对于一个20多岁的年轻人,真还不如买个一年期重疾险或者百万医疗险算了。

五、在你最需要保障的时候,他会果断放弃你

一句话总结相互宝:在你一生中最需要保障的时候,相互宝会果断终止互助计划。其实这个问题也不能算坑,因为这种互助计划也没有收你多少钱,你在60岁的时候被终止了保障,其他人也是如此,很公平。

两种人可以加入互助计划:一是实在是没有钱买保险的,二是全家人都有至少50万保额终身重疾险。

写在最后:

很多道理都是想通的,表面看起来划算的东西其实并不划算,看似免费的东西注定了处处是陷阱。现在没付出多少钱,但是绝大多数人这些钱都是白交了,因为过几年你铁定会主动退出互助计划,如果到那个时候才明白要买终身重疾险,轻则增加几万块重疾险的保费,重则一辈子与保险无缘。