防癌疾病险,是确诊癌症即赔付约定保额的保险。

历年的理赔数据显示,癌症占重疾理赔6~7成左右。

如果因为年龄或健康(如三高、类风湿病)不能投保重疾险,可以选择防癌疾病险,保障癌症这个主要风险。

另外,买了重疾险,也可以搭配一份防癌疾病险,拉高癌症保障额度。

最近新出了两款防癌疾病险,分别是瑞泰泰安心和弘康爱无忧。

这两款产品,各有特色。

瑞泰泰安心对于部分年龄段的人群,费率有比较优势;

弘康爱无忧,甲状腺癌可投保的防癌险。

对于有需要的人群来说,是值得介绍的。

瑞泰泰安心防癌疾病,最大的特点是选择灵活。

1. 投保选项

它的保障期限,可以选择保10年、20年、30年,或保至60/70/80/100周岁。

其中保至100周岁,大概可以看成是保终身(保终身的产品费率模型一般是到106岁)。

它的投保年龄是0-75周岁,根据不同的保障期限,实际可投保年龄是不同的。

当保障期限为10年、20年、30年时,交费期与保障期相同,实际最高可投保年龄分别为75周岁、65周岁和55周岁。

当保障期限为保至60周岁,最高可投保年龄到49岁;

当保障期限为保至70周岁、80周岁和100周岁时,最高可投保年龄为59岁。

另外,它的最高免体检保额相对较高,18-40周岁最高可投80万。

2. 保障内容

它的必选保障,是癌症赔付1次+原位癌赔付1次、30%基本保额,以及确诊原位癌豁免后期保费,身故退还已交保费。

另外有两个可选的附加保障。

①癌症二次、三次赔付附加险

必选保障+癌症二次、三次赔付附加险,首次癌症确诊赔付后间隔3年,仍处于癌症状态(持续、新发、复发、转移),可以再赔付。

癌症最多可获得3次赔付,每次100%基本保额。

另外泰安心有个创新:

如果间隔1年后即新发、复发、转移,也可以提前申请领取,但只赔付40%基本保额,且只有1次提前领取权益。

②特定癌症保险金

18周岁前确诊少儿白血病,额外赔付100%基本保额,18周岁后确诊男/女各16种特定癌症,额外赔付50%基本保额,这16种特定癌症不包含甲状腺癌。

因为泰安心的保障选项较多,为了方便与市面上其他竞品对比,我们分为保定期/终身(0-75岁)、保长期/终身(0-59岁)两部分进行。

1. 保定期/终身(45-75岁)

市面上保定期的防癌疾病险,投保年龄多是面向45岁以上中老年人群,横向对比的产品有德华安顾的孝亲保、中信保诚的亲恩保。

与德华安顾孝亲保相比,泰安心多了原位癌赔付30%的保障,费率也有优势(年龄越大泰安心优势越明显):

以保10年、交10年为例,50岁时基本相当,到70岁时男/女分别是孝亲保的64折/69折。

与中信保诚亲恩保B版相比,泰安心的原位癌赔付额度更高,费率也更低:

以保10年、交10年为例,泰安心平均是亲恩保的63折。

2. 保长期/终身

泰安心保障期限为长期时(至70/80/100周岁),它的投保年龄最长到59岁。

这个年龄段的长期防癌疾病险,昆仑康爱保的性价比是目前最高。

康爱保是单次赔付,与中荷惠加保搭配,可达到泰安心附加二次、三次癌症赔付的保障。

泰安心和康爱保相比,泰安心的原位癌赔付额度30%更高;如果非癌身故,泰安心返保费,康爱保则是退现金价值。

①单次癌症赔付时,

保至80周岁、20年交时,泰安心费率,男性平均高10.7%,女性平均高8.5%;

保终身时(泰安心保至100周岁)、20年交时,泰安心费率,男性平均高13.4%,女性平均高9.6%;

单次癌症赔付时,虽然泰安心原位癌赔付额度更高,但整体性价比其实是不如康爱保的。

②多次癌症赔付,泰安心附加二次、三次赔付,与康爱保+惠加保相比,

保至80周岁、20年交,泰安心费率,男性平均高22%,女性平均高27%;

保终身时(泰安心保至100周岁)、20年交时,泰安心费率,0岁时高25%以上,随着年龄增长,到40~45周岁时基本相当。

多次癌症赔付时,如果保至100周岁,泰安心40岁以上性价比高一点,且有提前赔付40%的选择权益。

结合两部分的对比,与市面上同类竞品相比,泰安心的性价比优势,主要是在45~75岁单次赔付保定期、以及多次赔付保至100周岁。

健康告知上,泰安心比康爱保少了烟酒的问询。

另外,泰安心的特定癌症附加险,费率平均在必选保障的基础上增加39%,如果选择保至100周岁时,就看个人需求吧。

弘康爱无忧的投保年龄限30天~55周岁,保险期限只有保至70周岁/80周岁。

只赔付1次癌症,且没有轻症癌症(如原位癌)的保障;

身故责任可选择返保费或赔付保额(18周岁前返保费)两种。

这款产品的费率远不如泰安心或康爱保:

以保至80周岁、交20年、身故返保费为例,与泰安心必选保障相比,男性平均高43%,女性平均高60%,而且年龄越大费率越高。

所以它其实不适合一般人群投保,它的特色是:已治愈的甲状腺癌人群可投保。

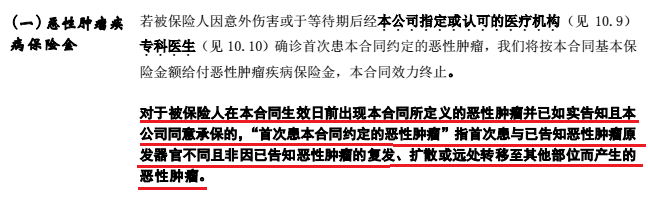

它对于癌症的保障内容条款如下:

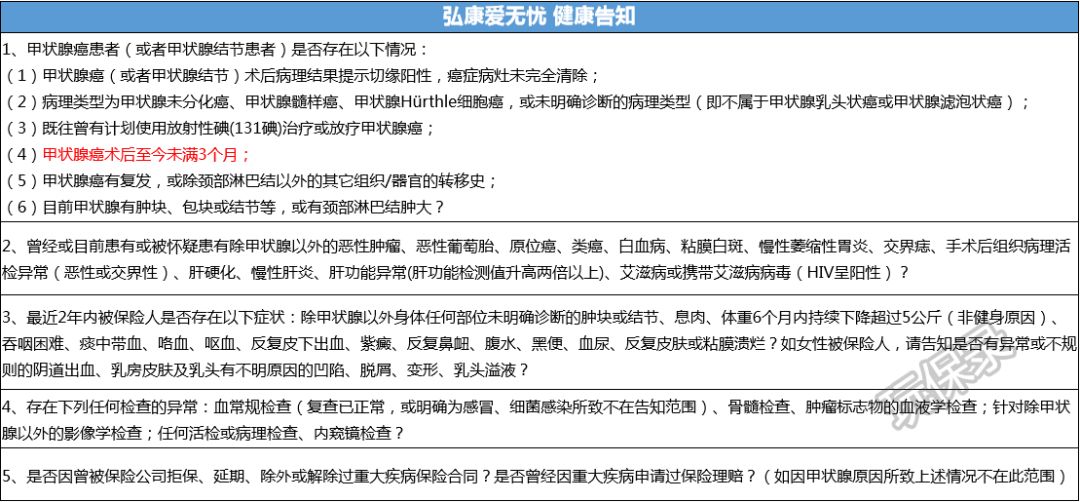

粗体字中说的已患癌症,在健康告知中有说明,我们来重点看一下它的健康告知:

如果甲状腺癌术后康复3个月,并满足其他条件的,就可以直接投保(如果选择身故赔付保额,还有满足额外健康告知),下次确诊其他部位的原发癌可赔付100%基本保额。

不满足健康告知时,可以申请人工邮件核保。

这两年,甲状腺癌的检出率持续上升,甲状腺癌是大多数公司理赔第一癌。

甲状腺癌往往被称为“喜癌”,因为手术费用低、且术后康复好。

但如果患了甲状腺癌,买保险的概率就非常小了,即使有也必须要走人工核保通道。

所以弘康爱无忧防癌疾病险,相比其他竞品费率偏高,但对于甲状腺癌人群来说,也是福音了,毕竟后期再患癌的风险也不低啊。

但要注意的是,它的投保职业限1-4类,且离退休人员、无固定职业人员、一般军人、普通警察、安全防卫及消防人员投保,累计人身险风险保额不得超过30万元。

对于甲状腺癌这样小众的特殊群体,之前众安也推出了一款专门的医疗险。

有弘康、众安这样有创新精神的公司先行,期待更多公司跟进吧。

总结下这两款产品。

瑞泰泰安心防癌疾病险,优点是投保选择灵活,从性价比上来看,更适合45~75周岁、没法投保重疾险的人群,单次赔付选择保定期,多次赔付选保至100周岁,而且第二次或第三次可选择提前赔付。

弘康爱无忧防癌疾病险,产品本身面向甲状腺癌/甲状腺结节人群投保困难群体设计,承保人群风险偏高,产品费率相较也偏高。

对于这两款产品、以及市面上同类竞品,我们的投保建议如下:

1. 45~75周岁人群、没法投保重疾险,单次赔付选择保定期、多次赔付选择保至100周岁;

2. 0-50周岁人群,如果需要防癌疾病险,还是优选推荐昆仑康爱保;

3. 甲状腺癌群体,如果满足跳进,可以考虑投保一份弘康爱无忧。