01

猝死是什么?

根据世界卫生组织(WHO)对猝死的定义:“平时身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突发死亡,即为猝死。”

猝死分为心源性猝死和非心源性猝死两种:

心源性猝死是由心脏引起,如果发病时不能立刻采取有效的救治措施,在很短时间内就能致人死亡,占到猝死比例的70-80%。

非心源性猝死是由心脏以外器官引起的,主要包括肺栓塞、支气管哮喘、急性脑血管疾病、主动脉夹层、严重的电解质紊乱等疾病。

有调查数据显示,我国每年猝死人数约有55万,相当于每分钟就有1人猝死。

而在2016年中山大学发表的一项研究显示,在该校法医中心尸检的一千多宗心源性猝死病例中,主要的受害者是中青年男性,老人的比例反而没有那么多。

而工作压力大,加班熬夜,作息不规律……正是引发猝死的推手!这都我们年轻人的通病啊!

大家真的要重视起来,别总觉得自己还年轻,身体平常也挺健康的,就以为死亡离自己很遥远。

当危险发生的时候,根本不会给你反应的机会。

钱没了,可以再赚,生命没了,就没有重来的机会。无论什么事情,都不值得我们用健康去交换。

02

说回正题。

如果不幸发生猝死,保险会赔吗?

寿险

寿险都带有身故责任,只要被保险人是在等待期后发生的猝死,是可以拿到赔偿金的,这点完全可以放心。

重疾险

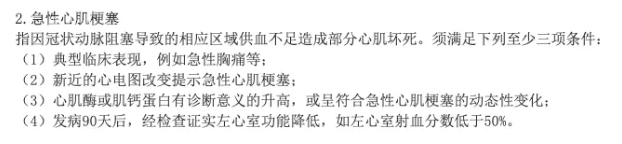

如果猝死的情况刚好达到重疾某一病种理赔门槛,如急性心肌梗塞,是可以理赔的。

但正如我们上面所说,绝大多数人是心源性猝死,这就不在重疾理赔的范畴内了。

另外,假如投保的重疾险含有身故责任,那么,猝死就可以按照身故理赔。

医疗险

医疗险只能报销医疗费用,猝死救治过程中发生的医疗费用保险会报销。

但我们也知道,猝死发生的时间是非常短的,因而产生不了多少医疗费用,所以医疗险对猝死的作用也不是很大。

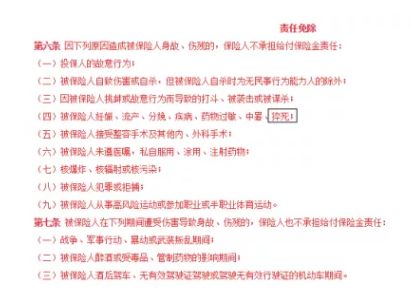

现在,有些医疗险还会将猝死纳入免责条款,有需求的小伙伴投保时要注意一下哦。

意外险

既然猝死是无法预料的一件事情,那么,意外险总会赔吧?

不好意思,猝死能获赔的意外险非常少。

心源性猝死看似突然,但实际上是长期过劳导致的;而非心源性猝死是由疾病引发的身故,也不能算是意外。

所以很多意外险保险条款中,会将猝死纳入免责,也就是说,猝死是不赔的。

当然,现在市面上也推出了一些附加保猝死的险种,可惜保额都不高,比较鸡肋。

盘点下来,猝死除了在寿险中能得到较好的保障,在其他险种中都存在诸多限制,很难得到全面的保障。

就像开头七七说的,少熬夜,别给自己太多压力,就是对自己最好的保障。咱们留得青山在,不怕没柴烧。