基金投资为了什么?很简单大家的目的都是一样的。

为了「赚钱」,

为了实现「资产增值」。

而放眼各种论坛、基金投资社区,亏损的不在少数。这有平台的因素(推荐前期涨幅较大的基金),有基金的因素(持有期间基金经理发生替换),但更多的是个人的非理性操作。

说一千,道一万。那我们为什么不能做出理性判断,有这样一句话,用在这很合适,“当局者迷,旁观者清”。买入基金后,我们受到市场波动、情绪影响,很难再做出清醒的判断,而这时候就需要问自己一句“这只基金的合理回报率是多少”,这也就是大刘今天要和大家分享的「心理预期管理」。

在开始之前,我们先看下目前银行和余额宝年化收益率。

先说银行,目前银行一年期收益大概在2%左右,再说余额宝,最新七日年化收益为2.29%。而2019年10月公布的通胀率为3.8%。这就意味把钱放在银行或余额宝是一种亏本的买卖。

那基金投资多少的回报率才是合理的呢,首先第一条,跑赢当前的市场通胀率。把「市场通胀率」作为投资收益率的底线。

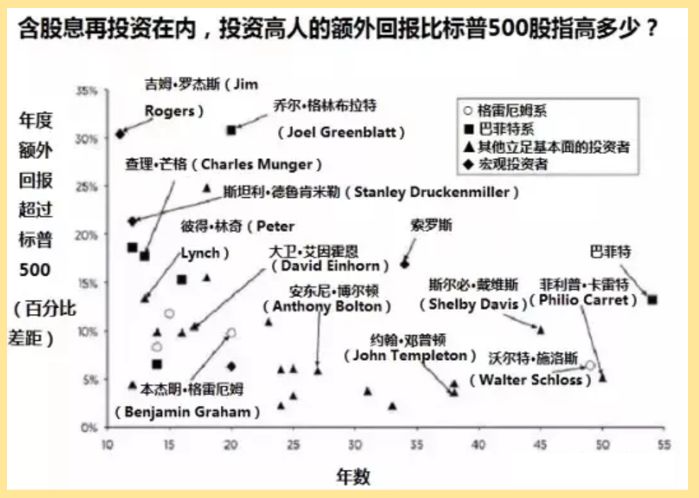

然后我们来看一下目前投资界最为知名的一些大咖的投资成绩。

这个收益加上标普500长期年化10%左右的收益率,可以大致看出:

巴菲特的长期年化收益在21%左右

巴菲特老师格雷厄姆在14%左右

而我国目前的GDP增长速度在6.5%左右,大部分公司每年价值增长在10%左右,结合债券的配置。

我认为,长期每年6%-12%是比较合理的投资回报率。

而网上一些动不动就说自己长期年化15%,亦或者定投十年十倍的,这些多少都是有水分的。

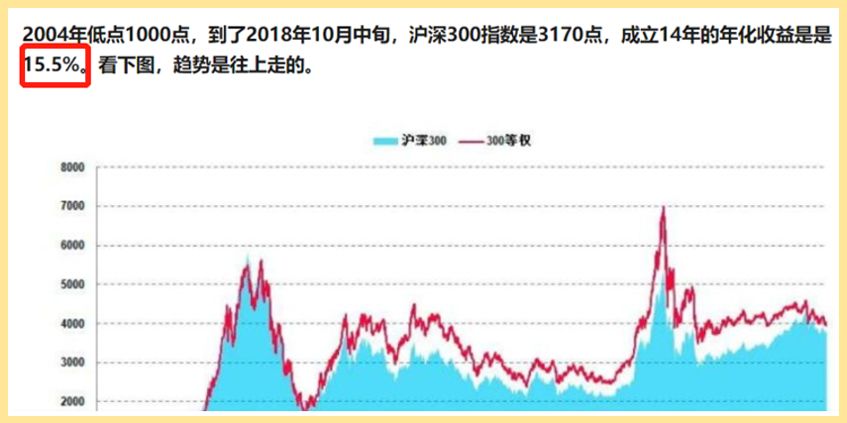

比如,大刘看到,有人是这样论证的,以沪深300指数从2004至今进行回测,这份数据不假,但有两点没说到,第一这个年化收益是以单利计算的,年化复利仅为8%左右。第二,2004年这个点位是参考历史数据专门选出来的一个低点,对于实践根本没有任何普适性。

虽然咱们买基金年化收益都有远超15%的经历,但自己心里一定要明白这个数据说出去吹吹牛可以 ,实际这只是某一阶段和部分资产带来的收益。

,实际这只是某一阶段和部分资产带来的收益。

看到这,请不要再相信定投十年赚十倍的概念啦。

大刘一直提倡「选出好基」,剩下的就是「耐心持有」,但整个市场仍然是短线者做大多数,其实我早期接触股票的时候也是这样,当时买入一只股票,看着它涨,又看着它跌下去,资金起起伏伏变动很小,而市场上每天都有大涨股票,感觉浪费了很多赚钱的机会。

后来选择短线操作,确实捕捉到一只股票涨停3天,但这种方式造成的亏损并非这几个涨停能够弥补的。

这件事也给了我一个教训,不要妄想能捕捉到每一个赚钱的机会,人们乐于谈论自己投资赚钱的案例,却隐藏亏钱的部分。中长线才是效率最高的方式。

以30年的投资期限计。

每年10%的复利,连续30年就是17.4倍 每年8%的复利,连续30年就是10.06倍

可能会觉得,如果每年只有10%左右的收益,什么时候才能财富自由。

大刘说

基金投资财富自由不现实

期望通过投资实现财富自由,请趁早打消这个念头,就我看到的一些情况,福布斯成为富豪的前10名,只有巴菲特是用投资变成富豪的,其他大部分都是互联网、地产、服装等领域而致富的,通过实业/工作增加资本积累之后,基数够大,谈收益率才更有意义。

最后,大刘建议,如果选择定投指数基金这种方式,记住这几点能帮你更大概率赚到钱:

1、定投指数基金止盈不止损;

2、把握住指数低点吸筹的机会(3000点以下绝对是宽基指数的好机会);

3、选择费率更低的指数基金产品(省到就是赚到)。

少赚点,赚久点。不做「定投十年赚十倍」幻想,学着把年化收益定在10%左右,才能更好的做出「理性判断」。