在咱们国家,无论是吃、穿、用,还是教育、娱乐,做父母的总想给孩子最好的,爱子心切,是每一位家长的共性。

随着社会保险意识的普遍提高,很多家长都开始思考一个问题:我该给孩子买保险吗?怎么买?

今天,我们就来聊聊儿童重疾险相关的问题,主要内容包括:

为什么要给孩子买保险?

儿童定期重疾险哪个好?横向对比测评帮你选

孩子需要保险吗?肯定需要!

关于这个问题,保哥总结了以下三点原因:

1.儿童重疾发病率不断提升

据国际儿童肿瘤学会调查显示,近十年,我国儿童肿瘤发病率每年都在以2.8%的速度增加,每年新增恶性肿瘤患儿达到3~4万人。

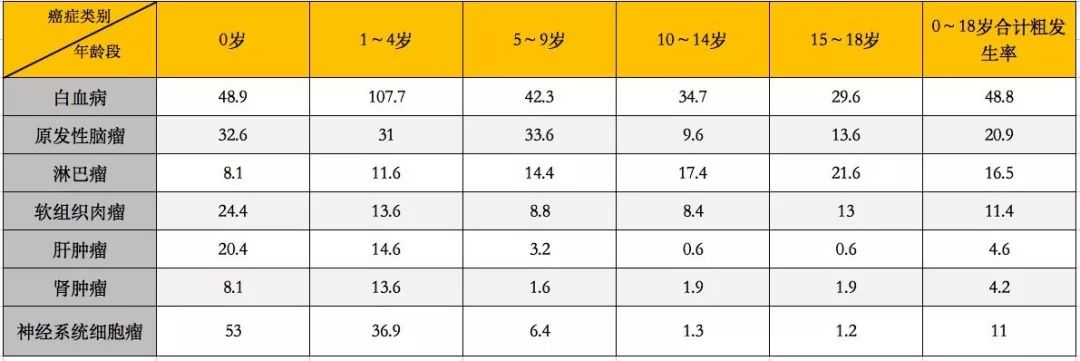

据香港医院管理局癌症资料统计中心资料统计,2010~2014年全球未成年人各种癌症发病情况如下表所示:

孩子不同年龄段发生恶性肿瘤的发病率/100万人

除了上述常见的白血病、原发性脑瘤、淋巴瘤等癌症,还有一些特定重疾也呈现低龄化趋势,比如严重心肌炎、严重脊髓灰质炎等。

2.重大疾病治疗与相关费用十分高昂

孩子的身体还处于发育阶段,一旦罹患重疾,漫长的治疗、康复周期会耗费高昂的费用。

重疾险的发明者,南非医生巴纳德曾说过——“随着医疗技术奇迹般的进步,许多心脏病、脑中风和癌症患者还可以活很长一段时间,但这些患者在财务上已经死亡了”。

对于父母来说,大病医疗费用带来的压力就已经很难承受了,更何况陪护孩子期间收入上也会有损失,此外,孩子今后的康复也是需要钱的。

那么一般情况下,重大疾病的平均治疗费用是多少呢?大家可以看看下图,虽然医疗技术在进步,很多重疾并非不能治愈,但是,治疗费用对普通家庭来说,还是有很大压力的。

重大疾病平均治疗费用一览,数据来源于网络

3.社保对于儿童重疾的保障不够充足

目前来看,我国社保在面临重疾时能够提供的保障是不足额的,从实际情况来看,受到医保目录、报销比例、费用封顶线、异地报销比例等因素影响,社保报销比例是有限的。

而且,少儿社保报销金额多数是按比例计算的,不能实报实销,需要家长先行垫付大笔费用。

所以,总的来说,每个家庭最好都为孩子配置好一款保额充足的商业重疾险。而且,选择性价比较高的儿童重疾险,价格并不会很贵。

之前我们说过,家庭保险配置应该遵照先大人、后孩子的顺序,有些家庭在为大人配置好保险后,为孩子剩下的预算就不是很多了。

怎么办?

为孩子配置重疾险,首先应该保证保额充足,如果预算有限,可以考虑配置定期重疾险,这类保险保费便宜,保障性也很不错,等孩子成人后再自行配置新的重疾险就可以了。

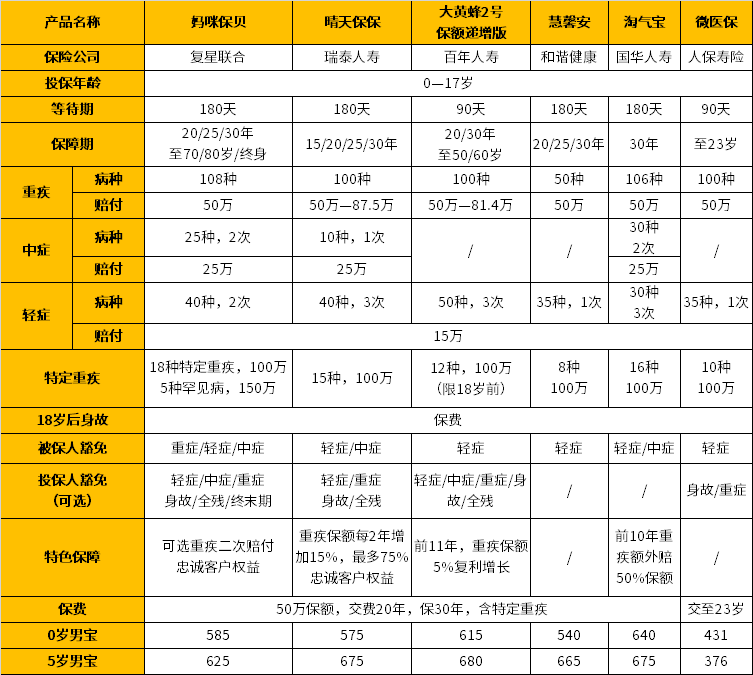

下面我们就来看看,目前市面上热销的定期儿童重疾险中,哪些更值得买(以50万保额为例):

这些产品之间,该如何选择呢?

对于追求产品性价比的消费者来说:妈咪保贝、微信中的微医保儿童重疾,都是兼具保障性和价格优势的产品;

如果想要给孩子比较全面的保障:妈咪保贝、晴天保保、淘气宝都是可以选择的,除了基础保障外还涵盖中症、特疾保障;

如果想要更充足的保额:重疾保额可以自然增长的晴天保保是比较有优势的,另外,淘气宝前十年患重疾额外赔付50%保额,也是很有竞争力的。

下面我们拿妈咪保贝、晴天保保这两款详细分析一下~

妈咪保贝的保障是比较全面的,产品自身的几个特点值得说说:

含有中症、特疾保障

目前,市面上带有中症保障的定期儿童重疾险并不多。

中症就是处于轻症和重疾之间的情况,比轻症严重一点,但是还没有达到重疾的严重程度,理赔的金额会比轻症更多一些,提高了产品的保障力度。

除了中症,妈咪保贝还可以附加特定疾病额外保障。

我们知道,虽然国家对25种高发重疾有统一的释义,但是儿童的高发重症与成人稍有不同。

所以,很多儿童重疾都专门针对少儿高发重疾进行额外赔付,妈咪保贝也可以附加这一责任,即白血病、淋巴瘤、神经母细胞瘤、严重心肌炎、严重川崎病、重症手足口病等18种特定疾病,翻倍赔付,让孩子的保障更充足。

此外,还可以针对5种罕见疾病进行3倍赔付,这项保障可以说是锦上添花。

而且,最重要的是,附加特疾保障并不会贵很多,相信多数家庭都可以接受。

可以附加重疾二次赔付责任

妈咪保贝这款产品是可以附加重疾二次赔付责任的,多付一些保费就能变身成为多次赔付类产品了~

在选择较长保障期(如保至70岁、80岁或终身)的时候,可以考虑附加这一责任,如果只是保障二三十年,附不附加其实相差不大,因为在30年内发生两次重症的概率可以说是比较小的。

具有“忠诚客户权益”

本合同的被保险人,如果选择保险期间为20年、25年或者30年,投保年龄+保险期间≤40,且在保险期满前,本合同未发生过保险合同中止、未申请过任何保险金赔付。在本合同保险期满后60天内,本合同的被保险人可以以“免健康告知、免等待期”的形式投保本公司“康乐一生”及“达尔文”系列产品(如届时已停售,本公司将指定其他在售重大疾病保险)

所以,有了“忠诚客户权益”的约定,家长就可以放心了。

整体来看,妈咪保贝这款产品保障期限灵活、保障性强,价格也比较亲民~

2.晴天保保

晴天保保这款产品,在基础保障外还涵盖了中症、特疾保障,保障性也是非常充足的。和妈咪保贝类似,这款产品也是具有“忠诚客户权益”的。

此外,这款产品最大的特点是重疾保额递增功能:从投保后第二个保单年度开始,保额每两年增加15%,最多增加75%。

利用保额增长的特性,可以有效抵御通货膨胀,提高产品保障性。

细心的你可能已经注意到了,大黄蜂2号这款产品也是具有保额增长功能的,那么,这两款产品哪个更具优势呢?

保哥以投保50万保额为例试算了一下,在绝大部分保单年度,晴天保保的保额都要比大黄蜂2号高,而增长到最后,晴天保保最终保额是87.5万,大黄蜂2号最终是81.4万。

所以,晴天保保的保额增长功能,优势要更大一些。

总之,晴天保保这款产品的保障性是很不错的,同时这款产品还具备保额增长功能,是一款性价比比较高的少儿定期重疾。

近年来,儿童重疾发病率逐渐提升,其相关医疗、康复费用往往十分高昂,因此,为孩子配置重疾险是很有必要的。

为孩子买重疾险,一定要保证保额充足,如果预算有限,可以先配置定期重疾险产品。