admin

1266

别的人身险,可能一年几百块能搞定,但它可能要几千。

比如医疗险是报销制。赔的钱,最高不超过看病花的钱。

但重疾险爽快得多。只要满足了理赔条件,一赔就赔几十万,直接打钱。

不管你拿了这钱,是治病,是日常开销,还是环游世界。之前说过,寿险通常是以死亡\全残为赔付前提,主要是把钱留给家人。而重疾险,通常则是给自己留下一大笔金钱保障。毕竟现代医学条件下,人得了重疾后,经常能活挺久。

最近有一款新出的重疾险,很火。我还没来得及写,就有读者不断在密集Cue我。

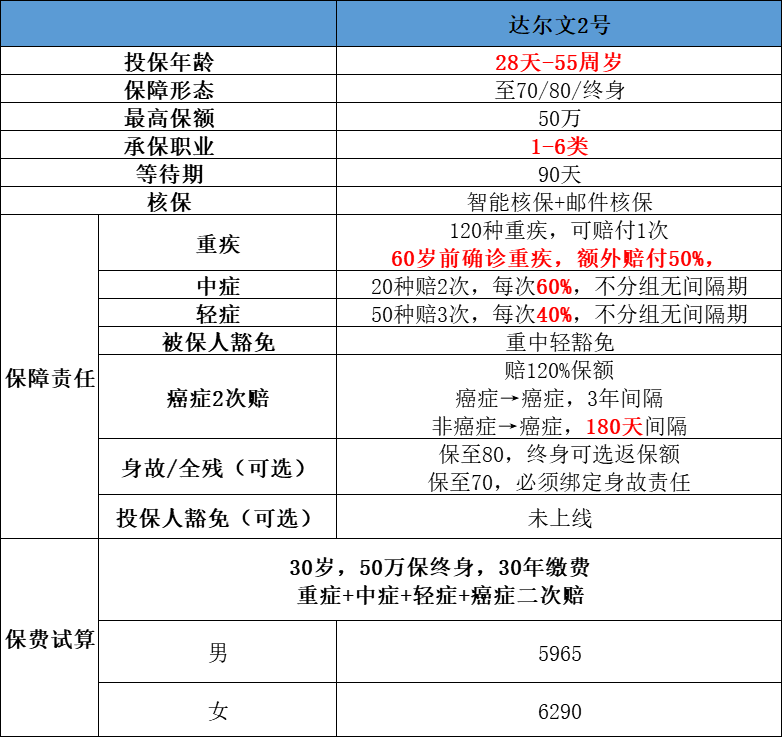

这个新的重疾险,叫做「达尔文2号」,来自三峡人寿。

假设你今年30岁,买了50万的达尔文2号,保终身。也就是说——在60岁之前,你的实际保额是75万(50万+50万*50%)。

30岁到60岁,就是人生比较关键的阶段。这个时候多拿25万,能解决不小的财务压力。

如果得了癌症,三年之后还没治好;或者复发了;又或者新得了别的癌症。

再或者,第一次得了别的重疾(非癌症),180天以后又不幸得了癌症。

在重疾险里,癌症的理赔率最高,不容易根治,复发的概率也很高。

但用这500块,能换60万的癌症保障,比单独买一个防癌险,会划算很多。

在没有赔重疾的情况下,如果人去世/全残了,可赔付保额。

不如单独买个定期寿险划算,比如我前几天写的定海柱。

但达尔文2号使了个绊子,如果只保到70岁,必须附加身故/全残保障金。选保到80岁、或者终身,可去掉这一项。

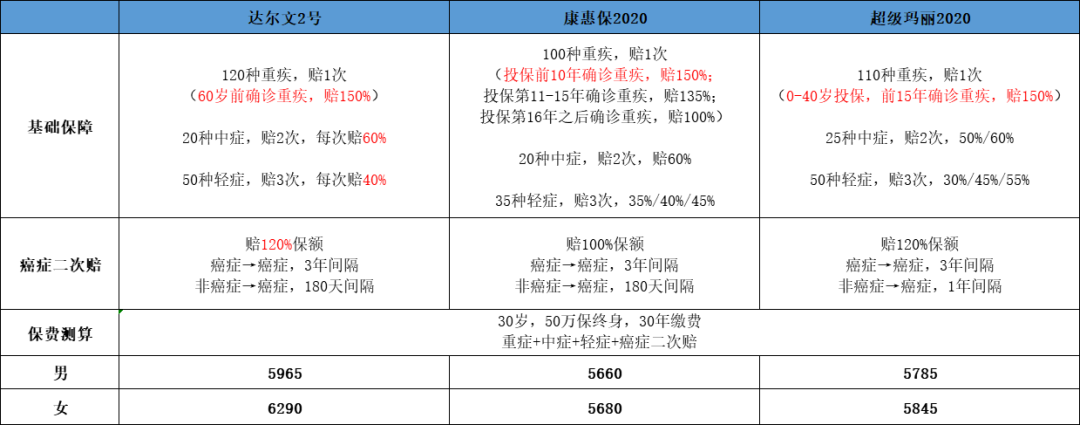

有些保险界的网红,我没写过,但很多人也听说过。做了个表,拿达尔文2号和它们横向比比——

总体来说,达尔文2号要比另外两个,每年贵300块左右。

贵的这一部分钱,主要是因为——达尔文2号在60岁前,额外多赔50%保额。相较而言,另外两款分别是买后的前10年\15年,额外多赔50%保额。

也就是说,达尔文2号这多赔的50%,有效期会拉得长长的。

达尔文2号,挺适合年轻\中年的上班族。用很高的性价比,给人生加上厚厚安全罩。

身体有些小问题的,可以尝试智能核保,这个不留核保记录,可以放心大胆地尝试。

智能核保没过的,也可以预约顾问老师,进行邮件核保。大家给自己做保障,一定要合适并且实用;避免花冤枉钱。