管理好自己的收益预期,也是一种投资的智慧。

在很多人的印象中,新股上市必然是涨涨涨涨涨,后面连着几个涨停板再自然不过了。

但最近却频现新股上市没几日就破发的情况。其中有两个主角,一是科创板,二是银行股,今天船长和大家聊聊银行股。

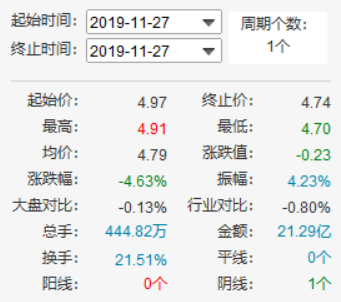

继10月末上市的渝农商行在第10个交易日跌破发行价之后,浙商银行也重蹈覆辙:

11月26日上市当天,开盘价4.95元只比发行价高了1分钱,开盘5秒钟就出现了破发。

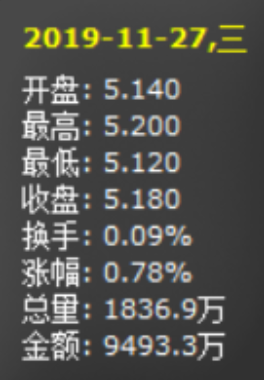

虽然收盘勉强收在了发行价的上方4.97元,但紧接着11月27日就正式跌破了发行价,暴跌将近5%。

在浙商银行之后,邮储银行于11月28日的IPO让不少热衷打新的股民朋友陷入了纠结之中:申购或者不申购,这是个问题。

船长今天想借着浙商银行和邮储银行这两只股票,和大家分享关于打新股、股票分析的一些思路。

01

很多人知其然却不知其所以然,对于浙商银行破发的认识也只是:“额,破发了”。

但如果我们想在股票市场上走得更稳的话,就要究其根本:浙商银行为什么破发?

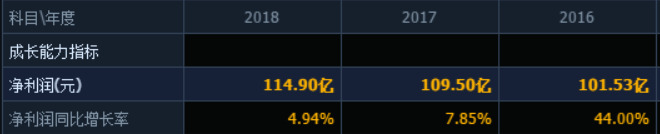

从业绩来看,浙商银行这几年来虽然保持增长,但净利润的增速却是在下降的,2016、2017、2018年的净利润同比增幅分别是44%、7.85%、4.94%,不过今年前三季度的增速有所回升。

对于银行来说,资产质量也是很重要的一个因素。

将今年6月底的数据和去年年底相比,不良贷款率有所上升,拨备覆盖率和核心以及资本充足率都有所下降,资本充足率已经靠近了监管红线。

从这两点来看,浙商银行的基本面其实并不算好。

这几年以来,浙商银行还多次受到了监管部门的行政处罚,这种局面多少会影响投资者的打新热情。

而从A股市场来看,浙商银行的破发对于邮储银行的上市来说,是个不小的利空。

但船长觉得,这些都不是浙商银行破发的主要原因。

主要的问题在于,和渝农商行一样,浙商银行也是“A+H”上市的银行,在A股上市前已经在港股上市。

11月25日港股收盘时,浙商银行H股报价4.39港元(约3.9元),市盈率为6.65倍。而11月26日发行的浙商银行A股定价多少呢?发行价4.94元,发行市盈率9.39倍。

可以算出来,A/H股的溢价率高达27%左右,也就是说A股的发行价比港股的同期价格贵了大约27%!

很显然,定价高就是它破发的最根本的原因。

当然,还有一个很重要的原因在于:它的发行规模很大,募集资金总额大概是125.97亿元。而大盘股有一个特点,就是股价不容易被拉升。

说到这,可能有些菜友会问:邮储银行也是大盘股,溢价率也很高,是不是也会破发呢?港股便宜那么多,A股是把投资者当傻子吗?

甚至有人说:邮储银行工作人员的态度比浙商银行差太多了,浙商银行都破发了,邮储银行能有好日子吗?

02

很多人在思考问题的时候倾向于使用单线思维,缺乏多元化思考的角度。

没错,邮储银行的发行规模也很大,比浙商银行还要大,募集资金达到了284.46亿元。

A/H股的溢价率高也没错,邮储银行在A股的发行价是5.5元,而发行前一天在港股的收盘价是5.18港币(约4.61元),溢价率接近20%。

从这两个角度考虑,很多人之前做出不申购邮储银行的决定,这其实并没有什么错,船长也会建议相对保守的投资者做这样的选择。

但是出于更广层面的考虑,船长自己是申购了这只股票的。

邮储银行的溢价率比浙商银行要低不少,和目前已经完成“A+H”上市的其他银行股相比,是一个相对合理的水平。

截至11月28日收盘,建设银行、农业银行的A/H股溢价率都大概在25%左右。

邮储银行的基本面也比浙商银行要好。

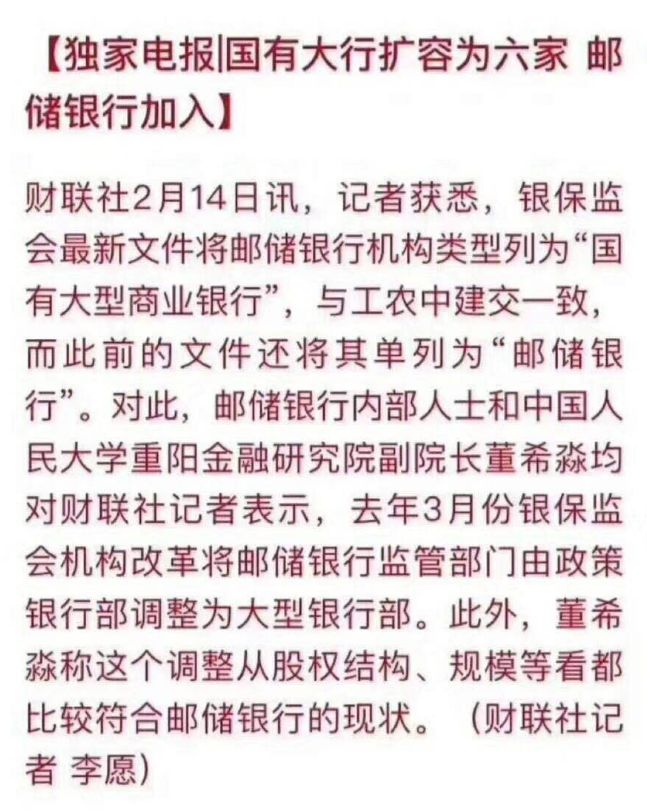

今年年初,邮储银行继工农中建交之后,成为六大国有银行之一。

在大行中,邮储银行是比较特殊的,它不仅是国有行、股份行,它还是村镇银行。它的体量很大,业务遍布全国绝大多数城市和县域。

而且也因为它的特殊性质,所以它个人零售业务的占比是比较大的,并且负债的成本率比较低,净息差比较高,资产质量相对较好,盈利能力相对较强。

比如,作为盈利能力的主要指标,邮储银行的净资产收益率在今年三季度达到15.69%,在大行中属于领军者。

作为资产质量的主要指标,邮储银行今年三季度的不良率是0.83%,而年报显示工农中建交2018年的不良率分别是1.52%、1.59%、1.42%、1.46%、1.49%,对比悬殊。

在净利润增速方面,邮储银行也是远远甩了其他国有大行几条街。

还有很重要的一点是,邮储银行这些年的分红比例是持续提升的,2016、2017、2018年的分红比例分别是15%、25%和30%。

所以如果拿着这只股票,即便股价一直不涨,每年拿分红,收益大概率也不会太差。

再来,其实邮储银行这次发行,价格是有四大支撑的。

首先它引入了“绿鞋”机制,绿鞋指的是超额配售选择权,这意味着:

新股上市后30天的后市稳定期内,如果股价因市场波动出现低于发行价的情况,承销商将从市场上买入股票。

很显然,这对于稳定二级市场的价格是很有利的,也就意味着投资者在短期内遇到的市场风险较小。

在这次IPO中,超额配售的比例是15%,这也就意味着有43亿元的资金在为股价保驾护航。

历史上,A股仅有过三次引入“绿鞋”的IPO,分别是工商银行、农业银行和光大银行,而这三只股票在“绿鞋”行使期内的平均股价涨幅超过了10%。

除了绿鞋之外,还有战略配售机制,指的就是让那些有意愿长期持股、资金雄厚的战略投资者配售新股。在这次IPO中,战略配售的比例是40%。

不管是战略配售还是网下配售,还设置了对应的锁定期。邮储银行的控股股东、董事、高管还都对稳定股价做出了承诺。

这样看下来,邮储银行其实资质不错,定价相对也比较合理,股价又有四大支撑。

所以在银行股普遍不被看好的环境下,它这样一个大盘子可能不会有太夸张的涨幅,但破发的可能性还是比较小的。

03

看到这,不知你是否理解船长的良苦用心。

船长分析这两只股票,重要的不是为了解决“这只破发了,那只会不会好”的问题,而是给大家提供一点分析股票的思路,这些都是股票投资的干货。

在这之外,船长也想借这件事让大家再重新理解下“打新股”这件事。

过去我们以为打新股能稳稳赚大钱,以至于当我们遇到上市当日没破发、但涨幅小的情况,都觉得自己好像亏了。

太过习惯于经常发生的事情,以至于认为它是理所当然的事,而忽略了其他的可能性,所以当事情突然出现反差的时候便接受不了。

这是现代人很容易犯的错,也是股民在投资中常有的一种心理。

大家看看港股市场,新股破发是常有的事。而在A股市场上,未来这样的事情也会继续发生,所以希望大家能从心理上接受“新股也会破发”这个事实。

而在新股并不总是连着几个涨停板的情况下,我们对于打新股的预期或许可以从“怎么也得赚个万儿八千吧”转变为“这个收益够吃好几个鸡腿了”。

管理好自己的收益预期,其实也是一种投资的智慧。