许多宝爸宝妈都是在有了自家宝宝之后,才开始有的保险意识。

而给宝宝买保险,自然也成了家里的头等大事,没办法,给孩子买东西没有家长是不舍得的,谁叫小家伙辣么可爱~

其中,少儿重疾险主要是预防因孩子不幸得了重大疾病,而给家庭带来的经济损失。

今天,保呗儿就通过 8款市面上热销的产品对比,看看目前哪些少儿重疾值得购买?

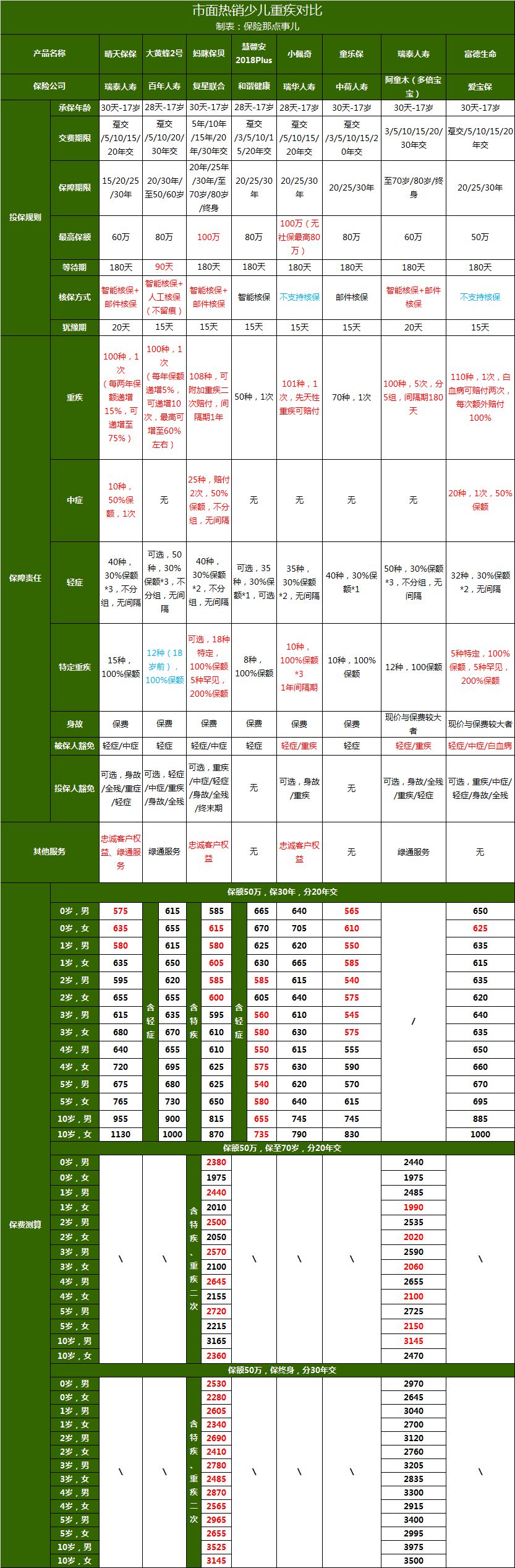

1、

产品测评

话不多说,直接上图:

直接说结论:

1、如果追求高保额,首推复星联合妈咪保贝,最高可投保100万保额,可以选择保障20、30年、至70、80岁或者终身等等灵活多样的保障期限。

同时如果有为小孩子缴纳社保的,也可以考虑瑞华人寿小佩奇重疾险,同样最高可投保100万。

2、如果介意等待期时长,建议选择百年人寿大黄蜂2号重疾险,等待期90天,相对于其他产品的180天等待期来说,可以说一个小优势吧~

3、如果追求保障全面,复星联合妈咪保贝和瑞泰人寿晴天保保。

不仅有轻症、重疾、少儿特疾,还增加了中症、忠诚客户权益等责任,保障非常全面,价格也很实惠。

同时富德生命爱宝保的保障也相当不错:

除了包含了重疾、中症、轻症等多方面保障,还囊括了白血病二次赔付责任,如果首次重疾确诊为白血病,便可豁免后期保费,对白血病的保障非常充足。

4、如果关注保额增长或者通货膨胀,晴天保保和大黄蜂2号保额都会长大。

保障前10年,大黄蜂2号的重疾保额以5%复利增长,最高可递增至保额的160%左右;晴天保保每隔两年增长 15%,最高递增至保额的175%。

5、如果担心续保问题,妈咪保贝、晴天保保、小佩奇都有忠诚客户权益。

孩子成年后投保成人重疾险更有保障,大家可以参考这三家各自的成人重疾险产品,按个人的情况去选择。

6、如果家族有先天性疾病的,可以选择瑞华人寿小佩奇,投保时未查出的先天性疾病导致的轻症或者重疾也可以理赔。

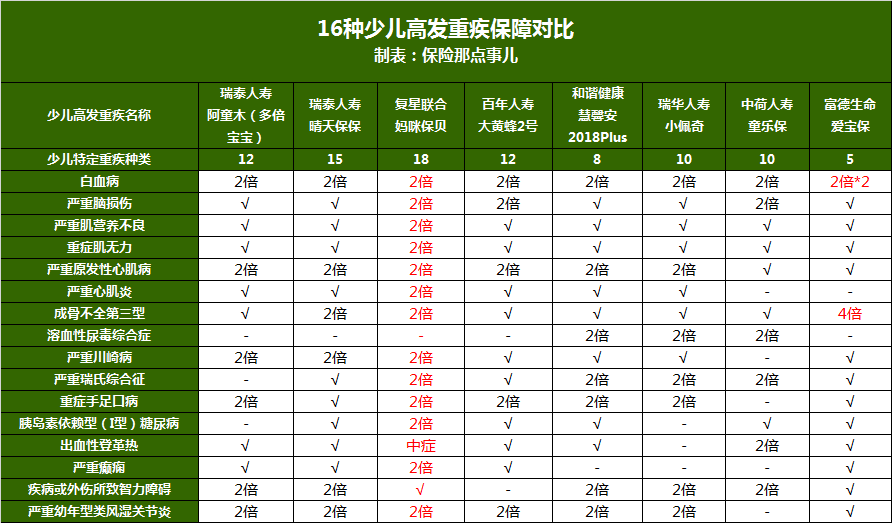

7、如果重视少儿高发重疾保障,优先选择复星联合妈咪保贝,少儿特疾保障几乎囊括了所有少儿高发重疾种类,保额双倍赔付,更加重视少儿特疾的保障。

8、如果追求高性价:

0岁小宝宝,保额50万,保30年,20年缴费:建议选择瑞泰人寿晴天保保。

男宝宝,保额50万,保至70岁,20年缴费:优先考虑复星联合妈咪保贝。

女宝宝,保额50万,保至70岁,20年缴费:优先考虑瑞泰人寿阿童木。

0-10岁小宝宝,保额50万,保终身,30年缴费:首推复星联合妈咪保贝。

9、如果身体有一些小毛病,目前支持智能核保和邮件核保(或人工核保不留痕)的产品有晴天保保、妈咪保贝、大黄蜂2号、瑞泰人寿阿童木。

对健康有点小问题的宝宝来说,是很不错的选择。

2、

单品简介

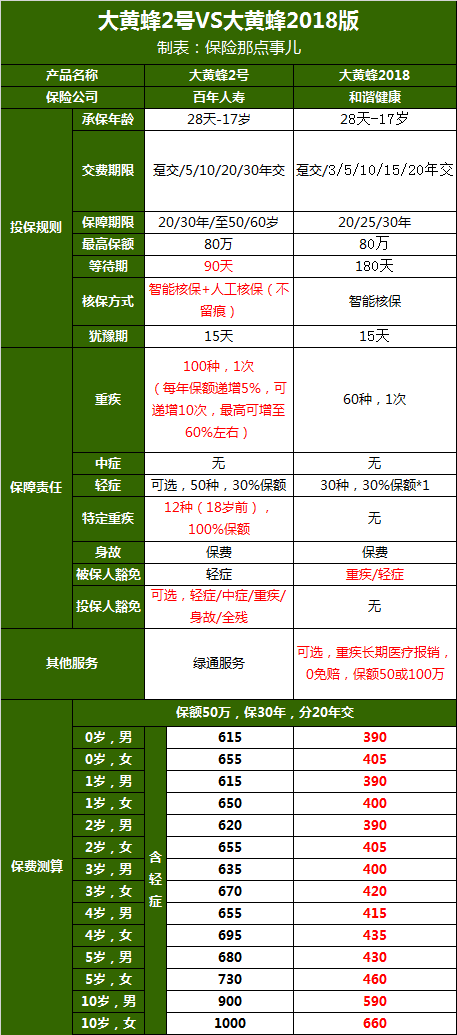

一、大黄蜂2号

从价格上说,大黄蜂2018版相当有优势,但是保障内容相对于大黄蜂2号来说就有点欠缺,无论从保额增长还是特疾保障来说,大黄蜂2号的责任会更加全面。

需要注意的是,大黄蜂2号的特疾保障只持续到18岁,相对于很多整个保障期间都有特疾保障的重疾险来说,算是一个小小的缺点吧~

下面,我们来看一下大黄蜂2018的特色保障:重疾长期医疗报销。

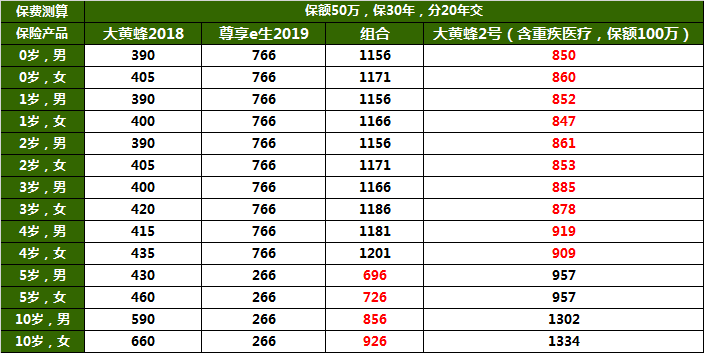

0-4岁小孩购买捆绑重疾医疗版本的大黄蜂2018会更加实惠,并且这个附加险不用担心停售问题而无法续保~

5-10岁小孩通过组合购买大黄蜂2018+尊享e生2019的性价比会更高,不仅价格比较便宜,保障也更加充足(尊享e生100种重疾、600万保额,大黄蜂重疾医疗45种重疾,100万保额)。

二、瑞华人寿小佩奇

目前只有瑞华小佩奇有先天性疾病保障这项责任。

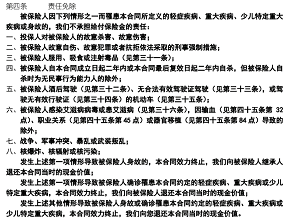

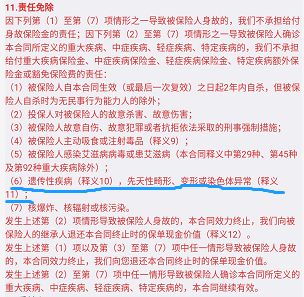

(小佩奇条款)

(某重疾险条款)

孩子投保之前未发现的先天性疾病,将来如果发展为轻症或者重疾,照样可以理赔。

可是,大多数先天性疾病会在孕期和出生后的体检中被发现,这种情况下保险公司是不会承保的。

所以保呗儿认为这项责任的实际意义并不大。

看完这篇大攻略,给孩子买少儿重疾险就不用担心了。

最后,保呗儿还是忍不住叨叨两句:

父母是孩子最大的保障,在给孩子配置保险之前,务必先把自己的保障做足了。

你们的存在,是对孩子最大的保障~