我们每个人都有使用医保的经历,小到门诊开药,大到住院治疗,只要达到起付线,就可以按照一定比例进行报销,医保可以说是国家给我们每个人的福利。

不过,医保虽好,但限制也很多,比如医保的报销仅限社保内用药,如果想用效果更好的进口药或自费药,就只能自掏腰包了。

如果遇到花销巨大的癌症或者其他重疾,医保的保障作用明显有限,这时候就需要商业医疗险作为补充。

今天保哥要分享的内容有:

医疗险的种类很多,不同的医疗险目标人群不同,费率也不同。1.门诊医疗:主要针对门诊产生的医疗费用报销,保额低,价格也不便宜;2.住院医疗:主要针对住院产生的高额医疗费用,价格低,保额高;3.高端医疗:针对预算宽裕的人设计,可以免去排队的烦恼,享受医院特需部或者国际部的就医服务,也可以享受私立医院的就医服务;根据保障内容,医疗险的保障一般可以分为门诊保障和住院保障。其中,门诊医疗险是专门针对门诊产生的小额医疗费用进行报销的医疗险。这种保险免赔额很低,门诊看病几乎都能报销,但也因此使用率极高,价格也不便宜。而住院保障责任则主要针对住院产生的医疗费用进行报销,以现在比较主流的“百万医疗险”为例,这样的产品保额上百万,主要针对重大疾病或者其他疾病造成的高额住院医疗费,非常实用。高端医疗险,之所以叫“高端”一是因为它的保障范围非常广,从门诊到住院,甚至连体检都包括,看病不用排队,可以享受医院特需部或国际部的就医条件,有些还可以享受私立医院的就医服务。其中高端海外医疗,还能享受去全球其他国家和地区治病费用的报销。但高端医疗险的价格一般较高,如果预算充足,可以选择高端医疗险。不同的医疗险,保障的侧重点不同,保哥建议,工薪家庭买百万医疗险就可以,如果预算比较充足,可以选择高端医疗险,而门诊医疗险和专项医疗险,优先级不高,作为补充即可。在使用医疗险报销时,影响我们报销多少的,主要有这四点:

保额:即保障额度,一般只能在保障额度内报销,超过保额的部分是无法报销的;

免赔额:免赔额以内的部分是无法报销的,超过免赔额的部分才能报销;

报销范围:报销是否仅限社保内用药;

报销比例:有些情况可以报销100%,有些则只能报销80%。

1.保额

保额,即报销的上限,保额规定了最多能报销多少钱,超多的部分就不能报销了。共用保额要分清:有些医疗险,虽然看似保额很高,实际上住院保障和特殊门诊保障是共用保额的,共用保额的意思是,这两项保障合起来最多能报销200万,而不是分别各保障200万;不用一味追求高保额:按照现在的医疗费用,一般100万保额就够用了。

免赔额可以说是报销的下限,即超过免赔额的费用,才能报销。免赔额最低为0,一般为1万,从实际报销来看,0免赔对我们消费者比较友好。在实际购买中,如果预算充足,保哥建议大家,可以买一款1万免赔额的百万医疗险搭配一款0免赔的小额医疗险,这样基本上就覆盖了大部分的就医费用。如果预算不足,小额医疗险的优先级并不高,可以暂缓,毕竟小额医疗支出,我们大多数人还是可以承受的。大家都知道,医保的报销范围是有限的,在医保目录内的药品才可以享受到医保的报销福利,而医保外的药品只能自费,商业医疗险也一样,商业医疗险的报销范围也分为两种:

医保目录范围内:只有在医保目录范围内的药品才可以报销;

不限医保目录范围:不管是否在医保目录范围内,都可以报销。

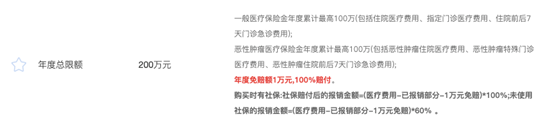

像效果比较好的进口药或者自费药,大概率不在医保的保障范围内,这部分费用如果全部自费的话,患者的负担还是比较重的。所以,保哥建议,购买医疗险,要尽量选择不限社保范围用药的,这样的保障更全面一些。4.报销比例

关于报销比例,保哥先带大家看一下报销比例有关条款:从条款中可以看出,是否有社保直接影响医疗险的报销比例,有社保的情况,一般扣除免赔额,扣除社保已报销的部分,剩余部分可以100%报销;而没有社保的情况,则扣除免赔额之后,只能报销60%。如果医疗费用比较高的话,那100%和60%的差距还是挺大的。所以,在选购医疗险时,不仅要关注报销比例,更要关注什么情况下可以100%报销。医疗险的价格低、保额高,对老百姓来说,非常实惠,但很多人也纠结选择一年期产品还是保证续保版的产品。部分一年期医疗险不会因为健康状况或者理赔影响续保,但如果停售,就需要重新购买别的医疗险。但随着年龄增大,健康情况会走下坡路,一旦身体出现异常,可能就通不过健康告知了,这意味着可能就买不了医疗险了。保证续保版的医疗险即使产品下架,还是会在一定时期内保证续保,在一定程度上弥补了一年期医疗险的停售风险。以“乐享一生”定心丸百万医疗险为例,这款百万医疗险可以5年一续,续保时就算身体出现异常,也可以续保,这样的续保条件就非常宽松,对消费者比较友好:保证续保的医疗险保障多,自然价格也贵,相同年龄下,比一年期产品要贵。话说回来,即使是保证续保的医疗险也存在停售的可能性。所以,保哥提醒大家,医疗险不能代替重疾险,重疾险在家庭保障中占有十分重要的地位。医疗险价格低、保额高,对于高额医疗费用报销非常实用,保哥建议,这款保险可以人手一份。但医疗险的选购需要重点关注续保条件、是否限制社保用药以及报销比例,尽量选择续保条件宽松、不限社保范围用药的医疗险以及报销比例高的医疗险,更划算。