岁末年初,各家保险公司又迎来“开门红”促销活动,业务员们也在上演着一阵阵的狂欢。

在这些会上,台上往往有所谓的“经济学家”演示着产品的高收益,交十几万,最终价值几千万,并声称“你交3年,保险养你3代,买到就是赚到!”然后再来一些“法律学家”宣扬保险产品的安全性,称“欠债不还、离婚不分”。在话术、专家、利益的轮番攻势下,你心动不已,最终在几万保费的保单下签上了名字。过了几年,发现产品的收益并不符合预期,于是感觉自己受骗了...尽管银保监会三令五申,禁止保险公司业务员炒停售、夸大收益,但是关于这类理财险的销售误导投诉仍层出不穷。内容简介

1、开门红产品是什么

2、开门红产品收益高吗

3、理财险能避债吗

4、开门红产品适合谁买

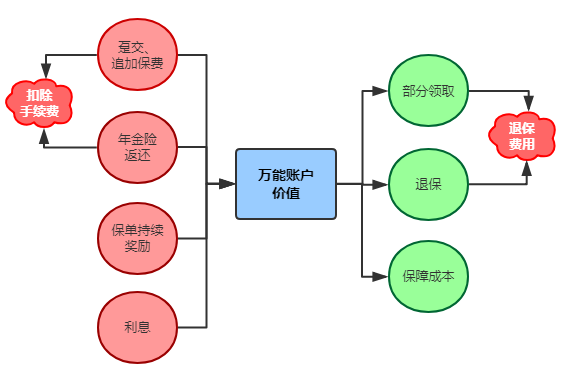

每到这个时候,保险公司都在极大推售开门红产品,如果业绩可观,将占到全年业绩的30-50%。开门红产品大多为年金险+万能账户的组合,本质是理财险。

作用在于几年后给我们返钱,如果返的钱不领取,则可以进入万能账户,复利生息。

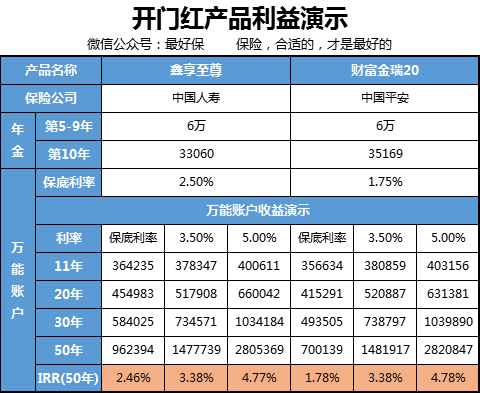

保险合同会承诺一个保底利率,如年化2.5%,如果保险公司投资收益好,实际的结算利率会高于这个值。但是不同于银行账户的是,无论是“存钱”还是“取钱”,都要收取一定的手续费,手续费比例大多在1%-3%,有些产品手续费高达5%。另外,本身作为保险,也需收取一定的保障费用,这些费用将在万能账户里面予以扣除。 那么,买一份这样的开门红产品,真的能发财致富吗?以30岁男性为例,每年交10万,连续交3年,累计30万,万能账户趸交费用100元,收益演示如下图:

那么,买一份这样的开门红产品,真的能发财致富吗?以30岁男性为例,每年交10万,连续交3年,累计30万,万能账户趸交费用100元,收益演示如下图:

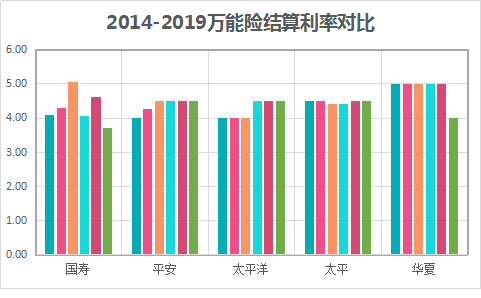

本金相同的情况下,影响万能账户收益的只有两个因素:时间和利率。利率不变时,时间越长,收益提升越高,这便是“利滚利”的神奇效应。5.0%的利率,账户价值282万,翻了近10倍...而我们知道,除了保底利率是确定的,表格中的3.5%、5.0%全是假设出来的,能不能达到是个未知数。估算理财产品未来收益的常用手法,是回顾过去一段时间内,保险公司的的经营情况。但是过去只是过去,未来仍不确定,回顾过去只是给我们提供一个参考而已。我也登录了各大保险公司的官网,摘取了部分万能险产品过去5年内的表现,如图:

(为了确保数据的参考价值,选择的都是销售时间超过5年的万能险)

结论为:这些公司结算利率大多保持在4.0%-5.0%之间,比较稳定。

按照这样的利率计算的话,我们可以乐观一些,回到第一张表上面,看看5%的收益演示能否满足你的期望。

特别高的利率,意味着保险公司从事了高风险的投资,长期以往,保险公司可能出现利差损,导致经营危机,投保人的保单也会受到一定影响。曾经的安邦保险,万能险结算利率一度高达8%,从而大量吸收社会资金,最终被保监会接管,其董事长吴小晖被判职务侵占罪、非法集资罪,锒铛入狱。除了收益演示,也有人以“避税避债”来推销这类开门红产品。其次,所谓“避债”不等于欠债不还,更准确的说是资产隔离,保险的受益金可以不用来抵偿债务,但如果你有其他的钱,还是要还的。对于人寿保险的身故金,可以“避债”是毋庸置疑的,而关于万能账户的价值,能否避债,中国的法律一直存有争议。 2018年7月份,江苏高院发布了《关于加强和规范被执行人所有的人身保险产品财产性权益执行》的通知,其中显示:保险合同存续期间,人身保险产品财产性权益依照法律、法规规定,或依照保险合同约定归属于被执行人的,人民法院可以执行。

人身保险产品财产性权益包括依保险合同约定可领取的生存保险金、现金红利、退保可获得的现金价值(账户价值、未到期保费),依保险合同可确认但尚未完成支付的保险金,及其他权属明确的财产性权益。意味着,欠债不还的被执行人,法院可以强制执行他的保单,并将现金价值、年金、红利包括未支付的保险金进行提取,用于抵债。目前,各地法院对寿险保单能否被“强制执行”仍存有不同意见,但从发出的通知意见可以看出,对于那些拒不执行法院判决的老赖,法律的铁拳从来不会心慈手软。说白了,开门红产品的本质就是保险公司拿着我们的钱,用于投资,赚到了钱,再分给我们。(二)买卖债券、股票、证券投资基金份额等有价证券;这就注定了理财险的收益不会特别高,而如今整个世界将进入负利率时代,未来的保险收益如何,谁也不敢乐观。我在前文也介绍过:本金相同的情况下,影响收益的只有两个因素:时间和利率。总结下来,如果你想靠这类理财险赚钱,需要满足以下条件:●有一笔钱,很长时间(20-30年)用不到,中途取出会极大影响整体收益;

●有足够的耐心,如果你想赚大钱、赚快钱,万能险不适合你;●健康保障已经做好,这类理财险产品基本没什么保障。

还在犹豫购买开门红产品的朋友,切记投保需谨慎,不要跟风,脑子一热买了几十万的万能险,导致需要用钱的时候,还没回本。买过的朋友,则不要轻易退保,避免损失,长期持有万能险即便不能使财富增值,也能确保财富保值。