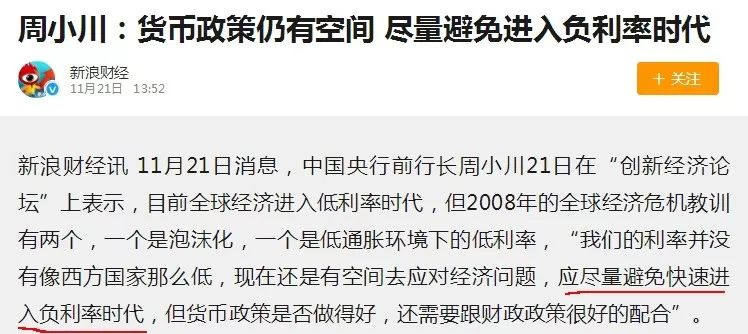

最近有个词出现频率越来越高了,「负利率」。

怎么理解呢?首先「零利率」就是存钱没有利息。而「负利率」比零利率更夸张,指存钱还得倒贴利息。

大家可以想象一下,存100块钱到银行,1年后取出来可能银行只给你95块钱,钱还缩水了。

现在有一些国家已经陷入了低利率、负利率环境而无法自拔,比如日本、欧洲,他们的短期灵活理财,收益率是非常低的,甚至不超过1%。今年8月,丹麦的德兰银行就推出了负利率贷款,房贷利率是-0.5%……

我们国家目前1年期定存的利率只有1.5%。但CPI超过2%,两者相抵之后,资产还是在缩水贬值的。

所以虽然名义利率是正的,但实际利率却是负的。

而我们进入实际负利率时代是迟早的事,我们最多只是在延缓这个过程。

面对大势所趋的负利率时代,我们老百姓应该怎么办呢?

唯有不断寻找比银行存款更好的投资途径!

给大家提供2个思路:

一是增加权益类资产配置比例。

所谓权益类资产也就是优质上市公司的股票了。

如果你觉得炒股风险太高,那么可以尝试基金定投,通过基金购买一篮子股票,间接投资股市!

另外一条,如果你十分保守承受不了亏损和任何市场波动,想通过长期储蓄给自己准备一份养老金,那么可以尝试锁定利率的年金险。

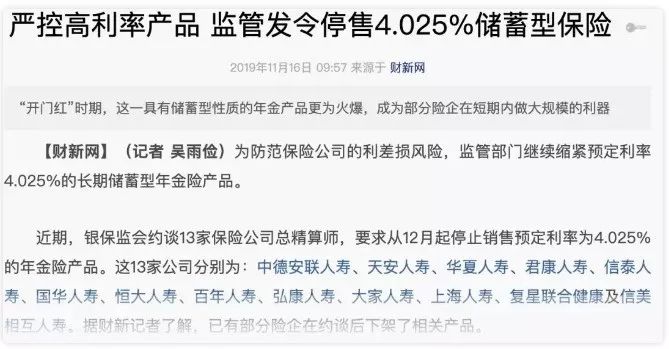

这个月内4.025%的年金都要陆续停售,以后再买就是3.5%了,相差0.5%看起来不多,可注意这可是终身的复利,后期收益会差几十万。

今年10月,火爆全国的年金险信泰如意享停售了。

好多人抢购,8成左右是70后和80后,保费集中在2万~5万/年。

他们其实不是在买保险,而是在锁定利率!

假设1年投入3万,利率下调0.5%最终产生的影响,其实只有十多万。但只要具备参赛资格,在财富积累的路上,我就能犯规式不断加保,而所有加保金额都按照最初买入的那个利率—4.025%来复利。

我要的是这不再有的利率!

从今往后,银保监不会再批复保险公司申报发行预定利率超过3.5%的长期储蓄型保险了,以往在售的预定利率4.025%的年金险也要在2019年12月31日前逐步退出市场。

如意享停后,目前在仅存的4.025%年金保险里,最值得的就是弘康的相伴一生。生前有养老金领,身故能拿回现金价值。

产品形态非常简单,投保门槛很低。年交起投额为1000元,另外购买方式非常灵活,可以自己选交多少年,怎么交,从多少岁开始领取。

实际收益率是目前所有年金险产品里最高的。还兼顾有高额的现金价值。

按照以上年缴10万的条件,到46岁时,保单的现金价值就反超保费,到60岁时如果退保/身故,可以返还现金价值1181100元,是所交保费的两倍。

总的来讲,这款产品综合性非常强,值得考虑。

上个世纪九十年代,银行的利率有10个点,平安的年金险8%收益率,不算高,但保证不变,被老百姓各种嫌弃。但是还是有一部分人,鬼使神差买了这个看起来很坑爹的保险。现如今还在按8%的收益领取。而平安苦不堪言,直到2009年,平安掌舵人马明哲依然说平安的利差损有800亿。

所以低利率环境下,利率下行没有回头路。最高的就是现在,更高的只有以前。我们普通人能抓住的机会,真的不多了。