发完重疾险测评后,不少人给我留言,“多多啊,这些小公司好像没听说过,靠谱吗?”

非常理解大家的担心,今天,咱们就一起聊聊大小保险公司这些事。

先说硬核结论:保险公司的招牌响不响、规模大不大、以后会不会破产,都不会影响到我们的保单和保障。

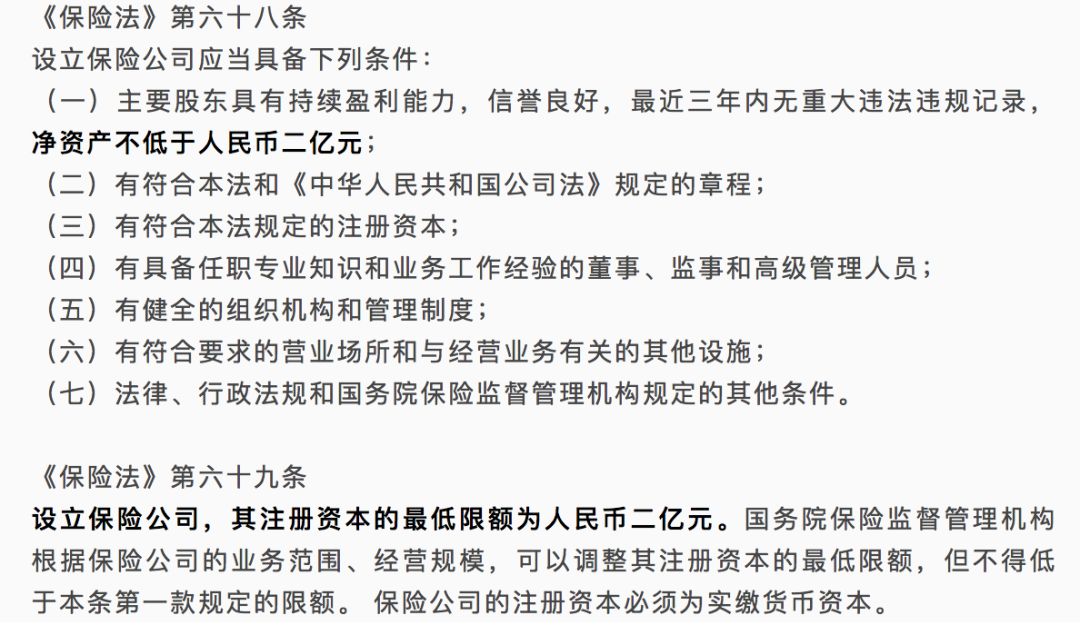

注册资本两亿起

你眼中的「小公司」并不小

截止到目前,大家可以在银保监会官网查询到的保险公司或保险相关企业一共有两百多家。

除了人太平这些名气「大」的保险公司外,剩下至少200家保险公司,基本都是没听说过的,其实挺正常。

但是,名气的大小并不代表保险公司的综合实力,咱没听过的保险公司也不一定就是「小」公司。

这么说吧,保险行业,就不存在小公司。我先带大家看看成立一个保险公司的准入门槛?

翻译成人话就两点:

第一,贼有钱,身家过亿的那种。

成立保险公司,注册资本2个亿起,咱们以为的小保险公司,大部分注册资本都在10亿以上。

第二,股东实力杠杠的,能一直挣钱的那种。

光有钱还不够,股东必须要要信誉好、有实力,企业要能持续盈利,说白了就是要一直一直给公司赚钱。

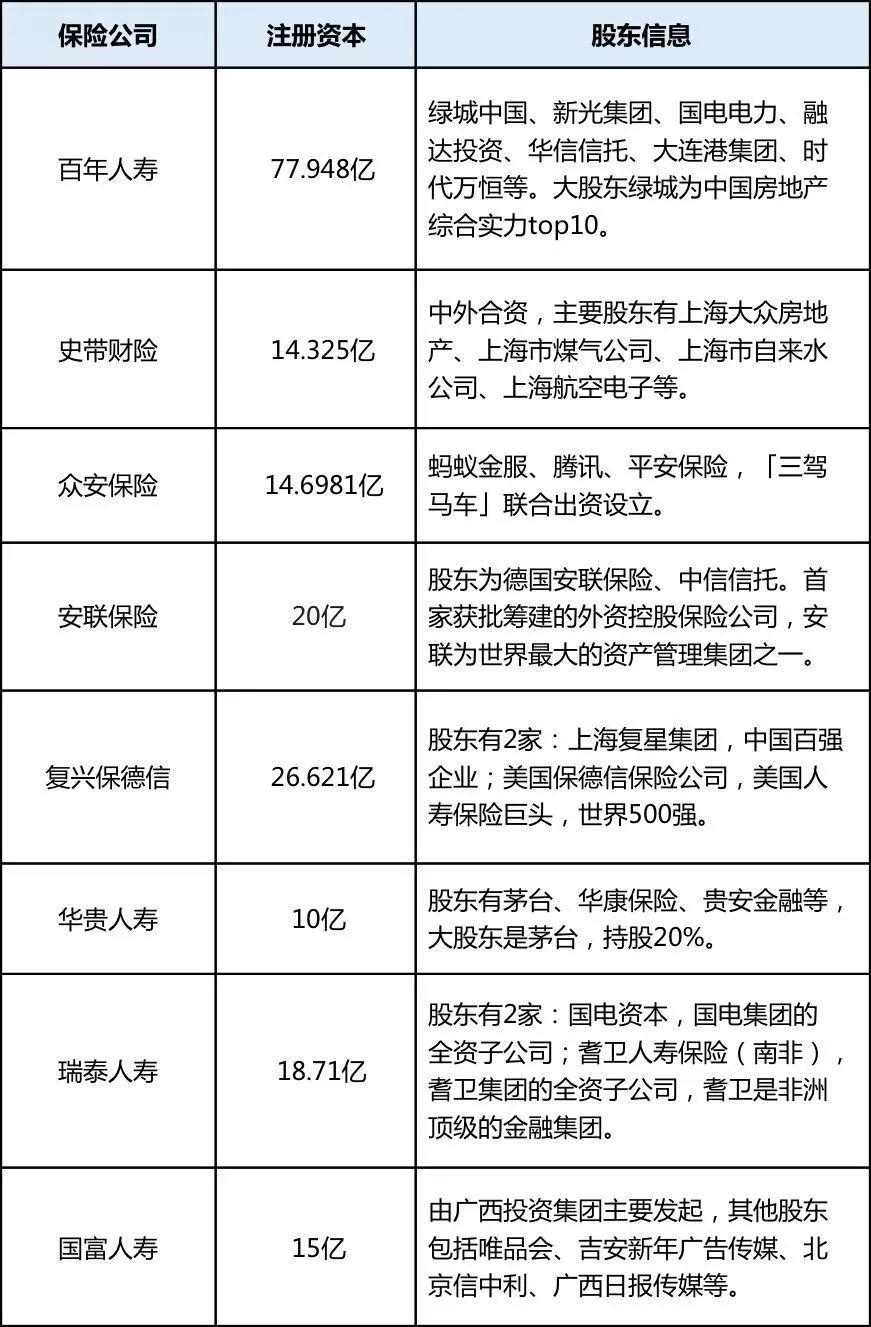

就比如上面表里的复星保德信,股东保德信金融集团拥有140多年历史,是全球最大的金融机构之一,财富(Fortune)杂志2018年全球最受尊敬的人寿和健康保险公司第1名。

所以呢,想要开一家保险公司,资金,实力和经营能力三者缺一不可。保险公司都是大佬们的舞台,真·人民币玩家。

02

别担心「小」公司赔不起

有人帮你盯着呢

衡量保险公司是否赔得起的标准是“偿付能力”,大白话就是理赔的能力。

保险公司财力雄厚,这是自我修养。银保监会做的偿付能力考核,则是外力监督。

这个偿付能力考核,每个季度都来一次,保险公司排排坐,看看有没有掉队的,掉队了就整改。

银保监会要求每一家保险公司都能硬刚200年一遇的大灾难(像汶川地震这种是30-50年一遇)。

别说偿付能力不足了,就算是偿付能力充足的公司,如果存在一丢丢风险,银保监会也可以要求其进行整改,或者采取必要的监管措施。

既然提到偿付风险,你可能还会担心,那万一「小」保险公司经营不下去,咔嚓倒闭了呢?

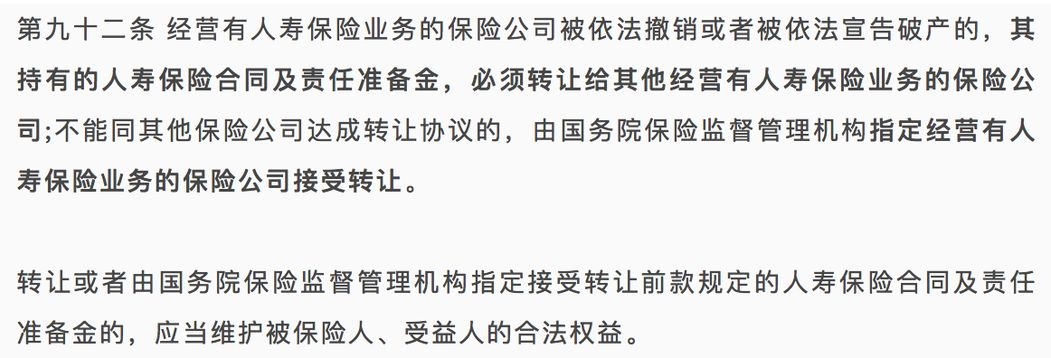

虽然中国没有保险公司倒闭过。但是,保险公司破不破产,跟你我关系不大,因为一定会有接盘侠出现?

无论下家保险公司是主动接盘,还是被动接盘,我们的保单都不受影响。保单还是原来的保单,原来保什么就继续保什么。

最最差的情况,无非就是换一个「大」公司继续保障。

所以呢,咱就别买份保险,还操着监管保险公司的心了,有国家帮忙盯着,把心放肚子里。

03

是否好理赔

跟「大小」公司没关系

理赔靠不靠谱,可以拆为两个问题:理赔难不难?理赔快不快?

首先,理赔难不难?由合同决定。

保险理赔的关键是看条款,看条款,看条款。符合合同中的条款,不管什么保险公司,都会赔,不符合条款,任何保险公司都不赔。

与其担心「小」公司理赔难,不如踏踏实实做好健康告知,仔仔细细看清合同条款。

真到了需要理赔的时候,按照条款,逐一准备就行。

其次,理赔快不快?「大公司」未必快。

要我说,保险公司最硬核的服务指标就一个,理赔速度快不快。

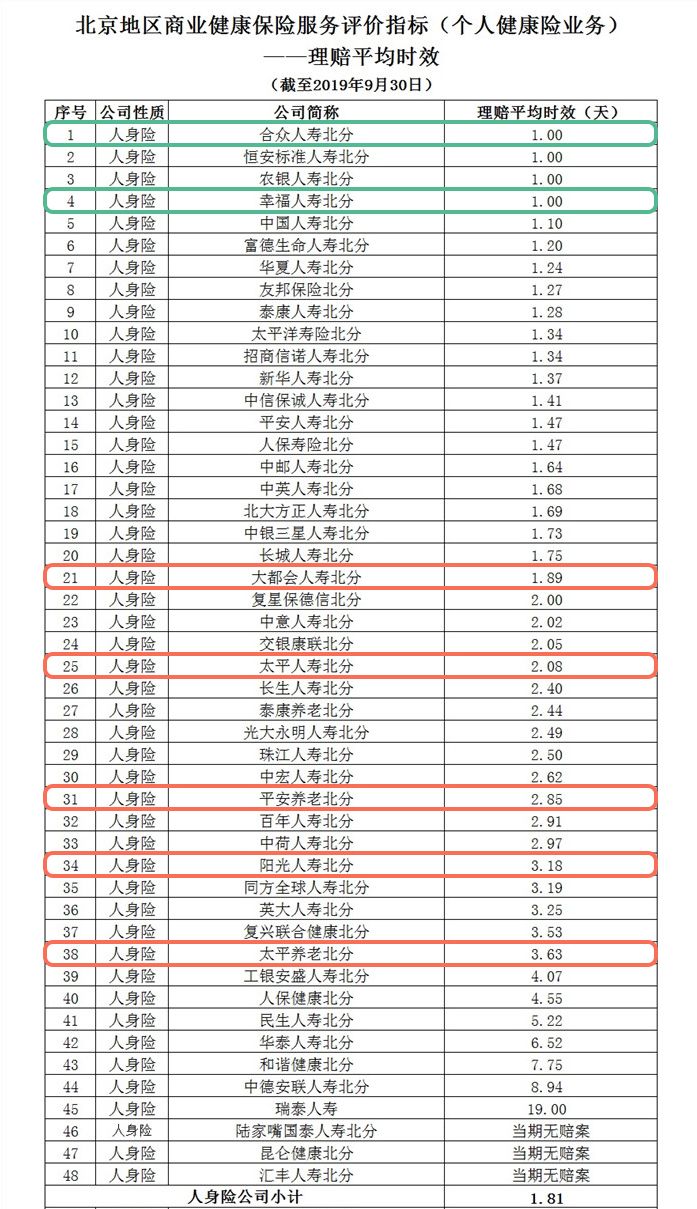

以上个月北京保险行业协会公布的《2019年三季度北京地区商业健康保险服务评价指标通报》为例,从理赔平均时效来看,并非「大」公司就理赔快、「小」公司就理赔慢。

数据来源:北京保险行业协会

所以,理赔这一趴,也没啥可纠结的。

04

买保险挑的是产品

不是保险公司

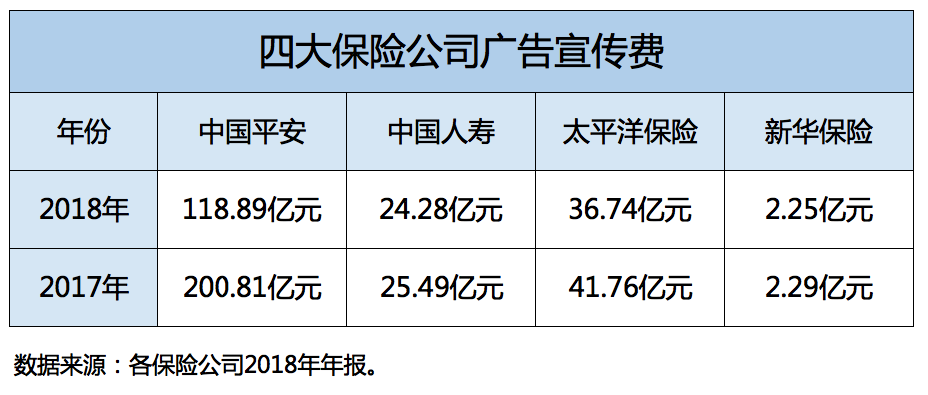

所谓的「大」公司,必然需要在品牌和广告宣传上做足功课的,不信你看,大名鼎鼎的中国平XX,两年广告费就要300多个亿...

羊毛出在羊身上,多花的保费花在哪里了,咱心里要有数。咱们觉得不出名的「小」公司,也许只是因为人家没有花几百亿打广告。

在没有研究保险之前,我也愿意为大公司的品牌溢价付费,觉得大公司安心。

但是,对比了这么多产品,研究了这么多条款之后,发现这里面信息不对称的地方实在太多了…

钱多多再说句大实话:买保险不是买包、买车,品牌可作参考,但最最重要的就是挑产品。

尤其是对预算有限的家庭来说,永远记得产品优先,而不是随便找一个「大」公司就闭眼下单。

之前也斗胆评测过平安、国寿、太平洋的重疾险,大家感兴趣就戳链接看看。