admin

5283

二姐周末陪老妈,去参加了某保险公司的“开门红”讲座,讲课老师“洗脑”能力太强了。听的二姐小心脏扑通扑通的,差点没压抑住自己的心思,忍不住就要去交钱了。所谓开门红,其实就是每年年末、年初保险公司为了冲业绩,会大力推介一些新产品。开门红产品一般不是什么重疾险、意外险这些跟疾病、死亡相关的“不吉利”产品,毕竟马上就要过年了么,保险公司会喜气洋洋的重点介绍一些“年金险”产品。二姐去听的讲座上,讲师从宏观经济讲到财富传承,从养老保障讲到婚姻和睦。把“年金险”和家庭、和夫妻关系,甚至跟那啥和不和谐都联系了起来...... 高潮迭起、掌声如雷的最后半个小时,讲师开始推销自家的年金险产品了,会场被围的水泄不通,咨询的、加微信的、交钱的...好在二姐也混迹保险业多年,啥场面没见过

高潮迭起、掌声如雷的最后半个小时,讲师开始推销自家的年金险产品了,会场被围的水泄不通,咨询的、加微信的、交钱的...好在二姐也混迹保险业多年,啥场面没见过 ,不慌不忙拿起手机,用年金险的照妖镜(IRR),算了下讲师推荐产品的真实年化。

,不慌不忙拿起手机,用年金险的照妖镜(IRR),算了下讲师推荐产品的真实年化。

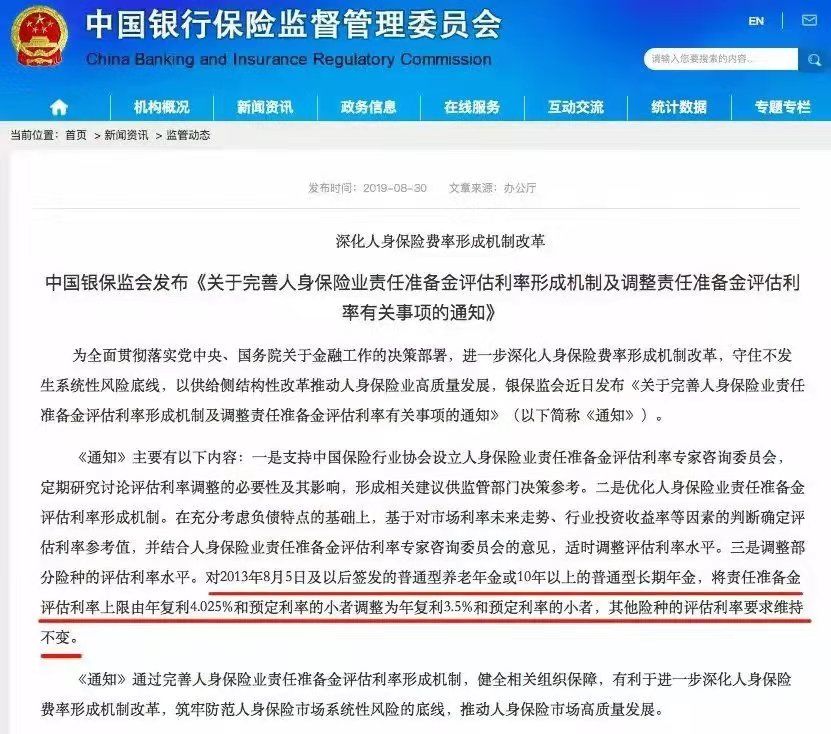

不算不知道,算完吓一跳,它的真实年化收益率,其实只有区区1.05%。切 ,连支付宝家的余额宝都跑不赢。挺奇特的,最近除了线下渠道疯狂推销开门红产品,线上渠道也在狂推“年金险”产品。公告称从8月05日之后,预定利率为4.025%的年金险,将不再审批了。

,连支付宝家的余额宝都跑不赢。挺奇特的,最近除了线下渠道疯狂推销开门红产品,线上渠道也在狂推“年金险”产品。公告称从8月05日之后,预定利率为4.025%的年金险,将不再审批了。

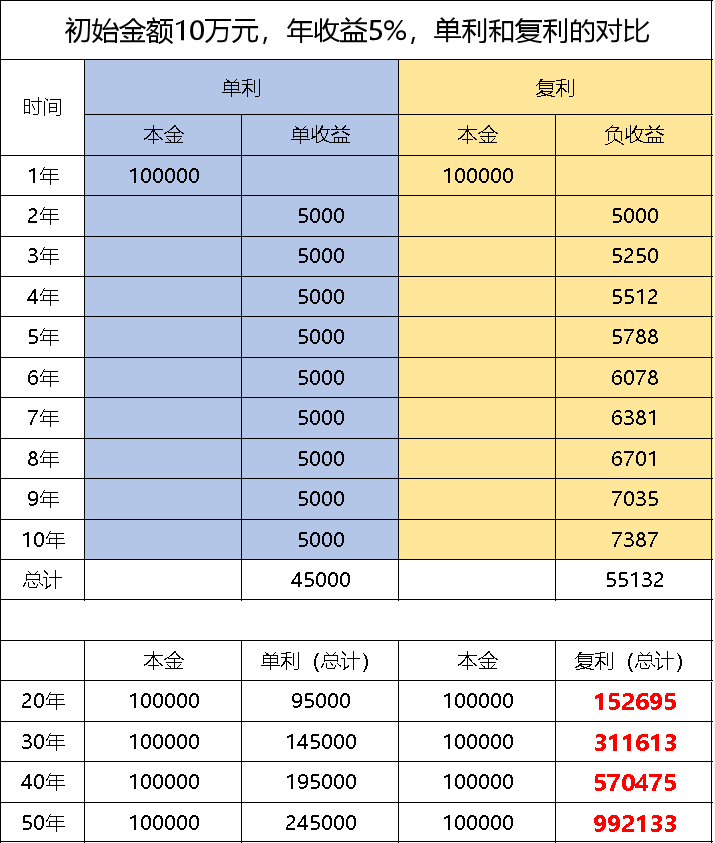

而预定利率4.025%的年金险,是目前年化利率最高的了,以后最高只有3.5%。市面上的,目前按照最高收益4.025%设计的产品,最近也在匆匆下架。对于年金险,虽然二姐自己也配置了,后台问的人也很多,但二姐一直挺慎重推荐的。又怕你们不能根据实际需求,拍脑袋瞎买造成损失,到时候在反过来怪二姐。在我们国家,保险公司的成立条件,比银行都要高,除了实缴资金要2亿元以上,还要根正苗红有背景。而且还有中国保险保障基金撑腰,600亿的资金,放在哪里就是帮保险公司解决问题的。而年金险的收益,是白纸黑字写在保险合同上的,规定到期能领10万,少一毛钱你都可以去法院告它。从某种意义上来说,保单比银行存款的存单安全性都要高,除非国家倒闭,否则0风险。爱因斯坦说复利是人类的第八大奇迹;巴菲特的资产,有99%来自于50岁之后的复利。短期看单利计息和复利计息,差别不太明显,每年也就多了几百块钱。如果现在有10万本金,以5%的利率计息,按单利和复利,分别算一下未来收益。

而年金险,可以说是目前唯一一个,白纸黑字规定好,可以看的见的复利理财品种。一般10年之内,这笔钱都用不了,退保的话损失很大,年金险更注重长期收益。是否有一笔中长期用不上的钱,想放在未来,作为自己养老金或者子女教育金。

如果这些都考虑好了,现在买收益有4.025%的年金险,还是挺划算的。自8月5日之后,预定收益为4.025%的年金险产品都“不予备案”了。

这是处于风险因素的考虑,目前银行存款、各种固定收益类产品的利率,都一降再降。现在余额宝利率已经降到了2.3%左右,银行存款利率已经降到了1.5%左右。而年金险4.025%的预定收益,放在历史长河中,还算是蛮高的。谁能拿钱多就买谁,别听一些昧心的代理人、讲师在哪瞎忽悠。而根据规定,现在的开门红,新备案的年金险产品,收益肯定达不到4.025%的。所以大家在选择的时候,要留一个心眼,最好用IRR算一下它的真实年化收益率。