这年头,确实不容易,什么都在涨价。

前有车厘子,后有猪肉。

唯独银行卡余额不见涨。

打开支付宝,发现相互宝分摊金额也在疯涨,让人揪心。

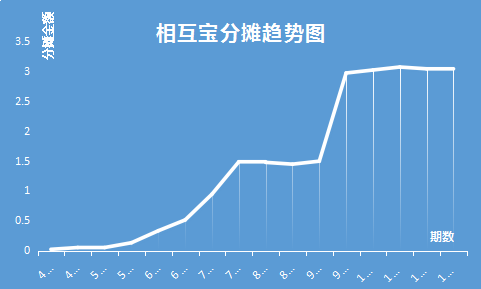

我梳理了相互宝的分摊数据,画了一张图:

4月份时,相互宝的分摊金额仅为0.02元。

到了11月份,一跃变成了3.03元,涨了多少倍呢?

151倍。

确实有点夸张了。

为什么会有这样的趋势呢?

我想,主要有两个原因:

1、等待期

相互宝有着90天的等待期,等待期患病是不予救助的。

随着等待期结束,需要救助的也会逐渐涌现出来,逐渐增多。

2、成员的年龄阶层

相互宝与2018年10月份上线,那时候大多数成员均为身体健康的年轻人。

随着相互宝的推广,如今用户已经逾1亿,其中不乏年龄稍长的中年人,疾病发生率也更高。

于是在大数据的效应下,整体救助率提高了。

网上有关相互宝的讨论很多,有支持相互宝,把它作为慈善公益的,更多的是质疑,并扬言马上退出。

我也搜集了网友们主要的质疑,罗列下来主要有4个:

网友1:以前几分钱,现在一个月三四块钱,以后就三四十了,漫天涨价谁受得了!

这个担心实际上并没有道理,相互宝不可能无限上涨。

首先,相互宝官方已经承诺:2019年个人分摊费用不超过188,超过部分由官方负担。

其次,尽管相互宝上涨的相对值很高,但绝对值仍很低,每次也才3元钱。

看似疯涨,其实趋于合理。

通过上表,我们可以看到9-11月,这几期分摊数据已经平稳。

随着时间流逝,相信相互宝的分摊数据会更加平稳,不会再出现大涨的趋势。

3块钱,并不多,不妨耐心多等些时日再做决定。

网友2:每发生一个赔案,相互宝就拿8%的管理费,一次24000,赔的越多,赚的越多!

首先,我们需要弄明白管理费用来干什么。

管理费,主要用于案件调查审核、诉讼仲裁,互助计划的日常运营维护等,案件调查是其中的大头。

即使技术再么强大的蚂蚁金服,也无法通过技术手段解决国内医疗信息的“孤岛问题”,关于救助成员的调查仍然靠线下完成。

与健康险理赔相似,调查员需要面访、邻里访谈、单位访谈、医院调查多个环节去排查确认事件的真实性。

而线下调查工作都交由保险公估公司处理,每个案件的调查成本在3000元左右,一个救助案例往往需要调查多个案件。

此前,原保监会副主席魏迎宁曾透露过保险行业的管理费数据,非寿险公司费用将近40%,人身险公司管理费用将近20%。

8%的管理费用实际上远低于保险行业的平均水平,相互宝实际上是亏损的。

网友3:相互宝赔付规则太严了,完全是坑,你去看看重疾赔付条件,基本没有赔付的可能性!

相互宝的重疾救助条件并非凭空生成,而是沿用《重大疾病定义与使用规范》。

该规范由中国保险协会与医师协会共同制定,规定了常见的25种重疾。

相互宝其他的重疾和商业保险的条款基本也一致。

说重疾赔付严格,无口厚非,就重疾险而言,在国内向来有“保死不保生”之说,这是行业普遍现象,确实无法改变。

但反过来一想:如果任何轻微的疾病都能获得30万的救助,那么我们每个月要分摊多少钱?

你既想着相互宝对别人救助审核严一点,让自己少分摊,又想让相互宝对自己宽松一些,可以顺利获救助,这现实吗?

其实相互保在疾病定义上已经更先进了,率先将甲状腺乳头癌从重疾中剔除,救助额度改为5万,非常合理,也降低了大家的分担费用。

网友4:相互宝好多案例拒赔,不靠谱!

相互宝拒绝救助的确实有,保险公司每年也有很多拒赔的案例。

但是很少有人深究拒赔的原因,一味认为:只要拒赔,肯定都是保险公司或者相互宝的错,从来不会想着有人骗保。

无论是相互宝还是保险,都规定了一些免责条款,如:

●带病投保的;

●不符合赔付条件的;

●故意制造保险事故的;

●犯罪的;

...

这些拒赔不合理吗?

如果这些都可以赔,才是对我们真正的不公平。

另外,值得一提的是,相互宝还给了这些被拒绝救助的人一个申诉的机会。

一旦被拒,可以申请陪审团投票。

最近一期的“张*涵开颅手术陪审团申请”,相互宝以“婴儿肝炎综合征”的调查结果,拒绝救助。后经陪审团审核后,认为“婴儿肝炎综合征”是因为医院记录不严谨导致,实际属于新生儿黄疸。

最终,11万人投票,以70%投票率通过救助。

如果买的是保险,面对保险公司的无理拒赔,我们唯一的途径就只能诉诸法律。

相互宝的这一点,无疑很人性化,很温暖。

相互宝有一些优点,然而始终不是保险,也有不少缺点。

1、不受法律保护

由于不是保险,没有《保险法》和银保监会的监管保护,随时都有可能终止。

根据互助条款,当人数少于324万人,相互宝有权停止。不过就目前势头来看,短时间内不会出现这样的局面。

而保险产品有法可依,安全性更高。

2、分摊略不公平

重疾险的定价以年龄为依据,一般年纪轻的,疾病发生率低,保费也就低。

但是相互宝无论男女老少,通通一样的分摊额度,对于年轻人而言,实际上吃亏了。

3、保障太低

相互宝最高救助仅30万,并不够。40岁以上只有10万,更低了...

现在的重疾治疗费轻则十几万,重则上百万,再算上我们的工作收入损失,相互宝的救助额度远不足以填补我们的缺口。

4、理赔时效慢

根据网友曝光,自己6月份申请的理赔,10月份才赔下来,服务体验较差,有待提升。

因此,相互宝只能作为重疾的补充,并不能代替重疾。

有能力的,尽量给自己买一份重疾险。

首先我声明:我没有收过相互宝的钱。

相互宝是个良心的公益活动,帮助别人,守护自己。

而我坚守在相互宝的理由,并不是想做慈善,而是为了自己的私心。

天有不测风云,人有旦夕祸福。

我很清楚,也许,下一个需要救助的人就是我。