最近,同学小深癌症离世,家庭经济支柱轰然倒塌,家庭面临支离破碎的,让人唏嘘不已,作为家庭的一份子,健康的身体我觉得是第一重要,有了家庭意味着一份责任和一份担当,除了为家庭提供经济来源与富足的生活,还是需要一些保障。

我自己小家庭经济负担几乎集中在我一个人的身上,故而我想要购买一份终身寿险。可是听闻终身寿险也是不同的类型,我想要在购买前了解下终身寿险有哪些类型,有什么不同?

上述这段,是我收到一份邮件其中一段。小编我发现自己没有单篇文章专门写终身寿险产品?~

终身寿险简单讲就是是以被保险人的身故为给付条件保险。

终身寿险多数的样子,是赔付是固定的,相较于逐年累计投入的保费来说,投产比(杠杆率)是逐年递减的。(普通终身寿险)

还有一种即赔付保额是按照一定规律递增的,比如逐年递增保额的5%,甚至递增上一年保额的5%,看上去似乎杠杆率衰减得没那么厉害。(增额终身寿险)

寿险是生命的价值

生命价值=年收入×工作年限

假设,现在40岁,每年收入20万,到60岁退休时,可赚取20万×20年=400万

如果这段时间突然离世,那么这个家庭将至少损失400万,这就是的生命价值,简称身价。当然,我们也可以选择高杠杆定期寿险,但终身寿险具有特定的功能“储蓄”。

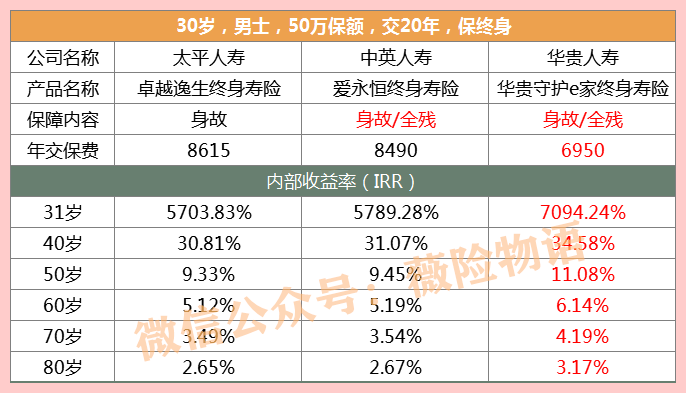

从上图中,我们看到,三款产品均为50万保额,华贵守护e家相较中英人寿爱永恒与太平卓越逸生终身寿险便宜近20%左右,杠杆相较爱永恒与卓越逸生也高出不少。

上图三款产品赔付保额是固定的,相较于逐年累计投入的保费来说,投产比(杠杆率)是逐年递减的,假定80岁身故,华贵守护e家(IRR)3.17%。故此,终身寿险是具有一定“储蓄”性质的。

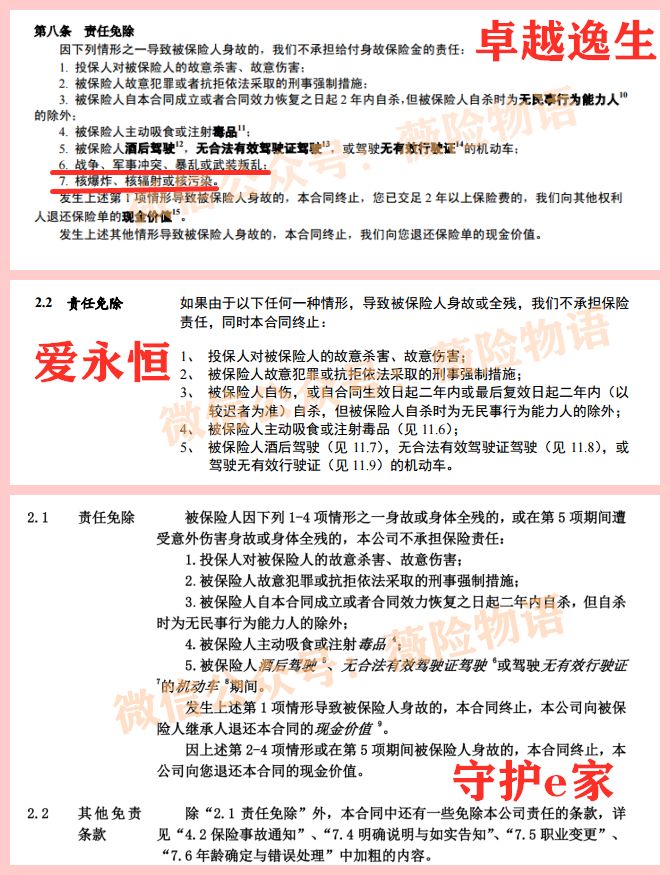

虽然,终身寿险责任简单,但我们还是要注意一下产品条款“免除责任”,也就是不赔。

太平卓越逸生终身寿险多了些不赔,核爆炸、核幅射或是核污染;战争、军事冲突、暴乱或武装叛乱。

终身寿险价格不是唯一选购要素,如果规划孩子未来去英国留学,可以选择中英人寿的终身寿险,每年至少可以节省20%的学费,也是物超所值的~