admin

2338

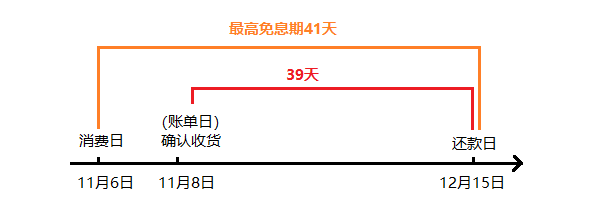

最近,有很多小伙伴说,自己的资金一时周转不过来,想用类似花呗、借呗这样的产品,但又不知道哪家利息最少、风险最低。相信大家都是理性消费的好孩子,不会过度透支。小投找了四款网上使用最多的产品:花呗、京东白条、借呗和微粒贷,给大家做个分析盘点。大家都知道,在还款日前还清上月欠款,花呗是不收利息的。花呗免息期有多长?从你确认收货那天开始算起,到下个月还款日,这段时间就是免息期。

需要确认收货的交易,最高免息期可达41天。也就是说,假设你每月15号还款,11月6日用花呗消费,8号确认收货,那免息期就是从11月6日到12月15号,共41天。

聪明的小伙伴可能会想,是不是可以利用这个时间差,薅一波花呗的羊毛?

简单来说,就是你如果要买一件商品,用花呗而不是现金付款,那么可以41天再还,这41天里,把本该付的钱放到货币基金里,相当于拿了41天利息。不过,如果不能一次还清花呗账单,就会产生额外利息了。花呗还款方式有两种,分为“最低还款”和“分期还款”。分期还款,是指可以在每月出账日到还款日之间,对当月账单进行分期。小投根据每期费率,算了一下年利率,给大家汇总成一个表。如果选择最低还款,还要更高一点。假如你11月消费,12月最少还账单的10%,剩下的90%按日利率0.05%算。这基本上和借贷的日利率一样了。假如你只是需要周转资金,晚几天就能还清账单,可以选“最低还款”;还款压力大的话,选分期还款比较划算。有小伙伴又会问,假如选择了分期还款,中途突然资金充裕了,可以提前还款吗?当然是可以的,但要还的钱包括:剩余未还本金、当期分期手续费、下个月分期手续费和提前还款手续费。

如果花呗账单为6000元,你选择分6期,每个月利息45元。刚还完第一期,想全部提前还清,那么需要支付剩余本金(5000元)+当期分期手续费(45元)+其它手续费(45*2元)。

京东白条还款日为出账日+9天,在还款日之前还款,都可以享受免息。最长的免息期为40天,这个是由你的账单日决定的。还款时,不管你分多少期,账单的分期服务费率都是0.5%-1.2%/月,不像花呗会根据期数不同,费率不同。不过,京东白条的费率是因人而异的,可能你的信用非常好,服务费率就很低,要是你的信用不太好,最高到每个月1.2%也是有可能的。(但1.2%就不要打白条了,年利率吓死人!)如果你选择分3期,年利率为9%-21.6%;选择6期,年利率为10.29%-24.69%;选择分12期,年利率为11.08%-26.58%。

看到没有,如果按极端最多的情况算,年利率是非常恐怖的!(试问,有几个人年收益能到15%、20%?)和花呗一样,京东白条也可以选择最低还款,之后剩余部分的日服务费率也是0.05%。如果分期之后选择提前还款,已经产生的服务费还是要支付的哦~不过,小投在浏览京东商品时,发现很多大型电子产品是支持白条免息分期的。

如果你实在想超前消费,可以选择这些支持无息分期的商品。在保证自己能按时还款的情况下,还是相当划算的~那么问题来了,同是消费类借贷工具,花呗vs京东白条,谁获胜?由于京东白条的费率每个人不同,小投问了一下周围的同事,取了个大多数人的值:0.8%来计算。可以看出,不管从年利率还是最高免息期来看,花呗完胜京东白条。花呗和京东白条不能套现,如果你急需现金,可以选择借呗和微粒贷。

蚂蚁借呗的利息是按日收取的,日利率为0.015%-0.06%,和京东白条一样,根据账户和个人信用情况,每个人的日利率不同。因此借呗的年化利率(年化利率=日利率×365)为:5.475%-21.9%。大部分刚开通借呗的同学,日利率为0.05%左右,年化利率就是18.25%,比银行贷款还是要高出不少的。先息后本,指的是每月只需还贷款金额的利息,到期后一次性归还贷款本金,最后一个月的还款压力比较大。每月等额,指的是每月的还款额相同,在本金与利息的分配比例中,前半段时期所还的利息比例大、本金比例小,还款期限过半后逐步转为本金比例大、利息比例小。一定有小伙伴会问,哪种方法更划算呀?结论是:还款金额是一样的,看你怎么选择了。借呗因为是按日收费,所以提前还款就不用支付额外的手续费了。微粒贷是微众银行面向微信和QQ用户推出的小额信贷产品。不过,微粒贷目前还不能主动开通,腾讯根据自身大数据和央行征信系统对数十亿用户进行筛选,筛选出来的“白名单用户”才能使用微粒贷。打开微信,点击“我”-“钱包”,如果能看到微粒贷,说明你就是白名单用户了。如果没有,就表示你没有受到微粒贷的邀请。微粒贷和借呗一样,不同人的日利率不一样,整体为0.02%-0.05%,年化利率为7.3%-18.25%。从年利率看,微粒贷和借呗相差无几,可以根据你自己的日利率,选择最划算的产品。小伙伴们最关心的,除了这些产品的利息,大概就是它们到底上不上征信了。我们每个人在中国人民银行的征信中心都会有一份征信报告,包括你的基本信息、借贷历史、公共记录(电信欠费、行政欠费等)、查询记录等。大到房贷车贷,小到申请一张信用卡,机构都将以征信报告作为重要依据。 (图源网络)

(图源网络)

花呗目前不上征信(但不还也会影响芝麻分,还会有相关措施来催债),京东白条逾期会上征信,借呗和微粒贷全部上征信,且微粒贷只要开通就会上征信。所以使用这些产品的时候,千万不要逾期,关爱自己的信用情况。小投再插句嘴,频繁使用上征信的小贷,可能你的个人征信会有密密麻麻的贷款记录,而且每一笔都不多。你要是买房买车去银行贷款,看到这些报告,银行肯定会觉得你这个人现金流一塌糊涂,虽不至于不给你放贷,但肯定会对你保持高度关注的。从利息来看,如果你是京东白条普通用户(费率0.8%),就选花呗;如果是京东优质用户(费率0.5%),就选京东白条。微粒贷和借呗的利息因人而异,小伙伴可以查看一下自己的日利率,选择最划算的产品。除了花呗不上征信、白条逾期上征信,借呗和微粒贷的每一笔消费都会被记在征信报告里。如果你自制力很强,能确保及时还清账单,在使用花呗或京东白条时,可以借最高免息期薅一波羊毛,同时也方便自己周转资金。如果你自制力很差,并且连还款账单都需要分期,那就赶紧卸载,千万别再借了!熬夜的时候,你以为你在努力,其实大多数人的熬夜只是浪费生命。说白了,借贷平台只是一种工具,无所谓好坏,全看我们怎么用。就像金钱,我们要正视它,为自己所用,而不是被它支配。