admin

986

如果投资炒股的话,或许听过一句话:可以当某安股东,不要当某安客户。五年间,某安股价从21.81元涨到84.27元,涨幅286.38%,年化复合收益31.04%。

如果把时间拉长至十年,从21.43元涨到84.27元,涨幅293.23%,年化复合收益率14.67%。

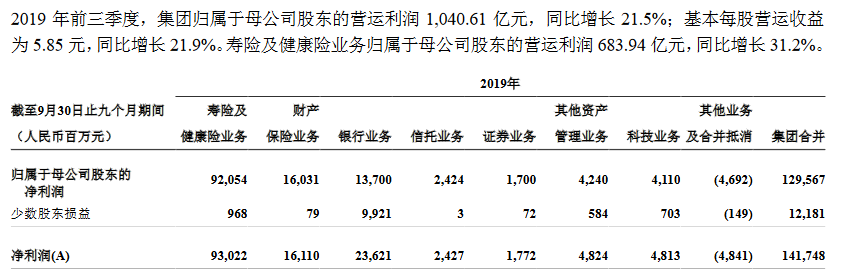

而本文的主角——X安福,这场坑害了2000万人次的杀猪盘盛宴,为其贡献的收入及利润不可忽视。某安财报显示,2019年前三季度,净利润为1295.67亿元,寿险及健康险业务贡献920.54亿元,占比71.05%。

自2013年上市至今年(2019年)5月,累计销售近2000万件,保费年均复合增长率达55.3%,成为业内销量最高的重疾产品。

如果在微信搜索“X安福”,第一个跳出来的关键词就是,也代表被搜索最多——X安福的坑,

一款口碑非常差的产品,却成为业内销量最高的重疾产品,这充分说明了中国平安的品牌溢价能力之强和护城河之深。可站在消费者角度上,X安福却是一场坑害2000万人的杀猪盘盛宴。

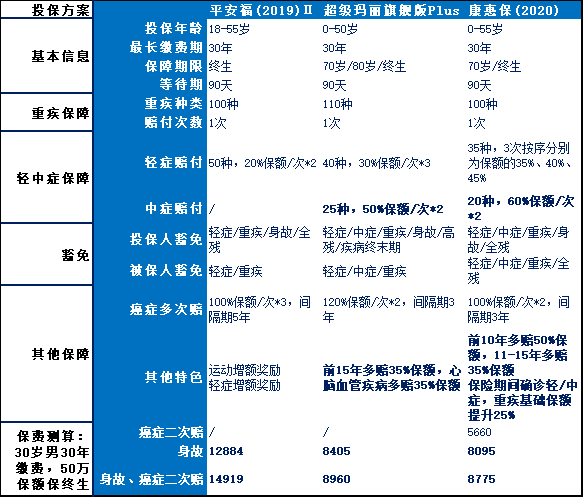

不管你买过X安福,这篇文章都值得你用心往下读。因为你读的这十几分钟,可能会为你省下几十万!买保险,最重要在于:保额越高越好,保障越全越好,价格越便宜越好。最新升级的X安福(19)Ⅱ,包含1个终身寿险主险+1个(必选)终生重疾附加险+N个可选附加险(含医疗险、意外险)。普通人可能觉得,终身寿险+终身重疾险,1份价格买2份保险,即便价格比单独买1份贵一点,也十分省心划算。举个例子,假设张先生投保X安福,终身寿险保额51万,终身重疾险50万。不幸的是张先生后来得了重疾,治了三年,不幸身故。很多人以为是先赔50万重疾,再赔51万寿险。但按照X安福条款,赔完50万重疾后,寿险只赔51-50=1万。赔了重疾,寿险就用不上了;不幸意外身故,重疾险用不上。两份只能赔一份。照这样理解,X安福只是一款带寿险责任的终生重疾险。为什么说X安福卖得贵?就是它只有一份保障,但用了两份保险的钱。我们拿一模一样的终生重疾险硬碰硬进行对比,同样的产品价格只有X安福的一半左右:

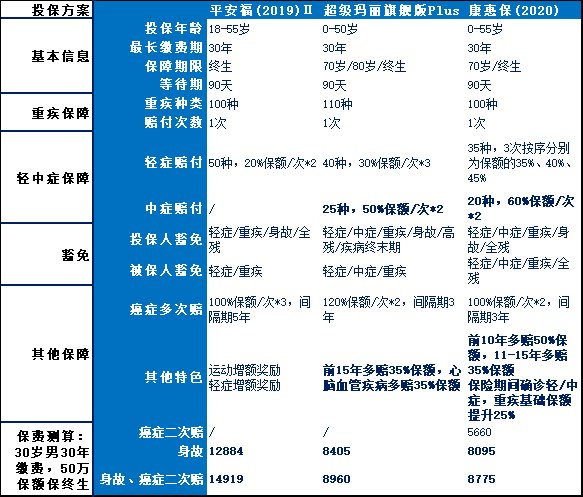

30岁男,50万保额,缴费三十年,保终生,终生重疾,含身故和癌症二次赔付,保险责任差不多,甚至平安福的中轻症赔付要差一点。但是同等条件下,X安福比超级玛丽旗舰版Plus贵了7489元,贵了66.51%,比康惠保(2020)贵了6144元,贵了70.02%。只花10块钱就能买掉的东西,你17块卖我,任谁知道了都觉得坑。所以越来越多的人在可买其它保险的前提下,都选择了退保(如果退了X安福买不了其它保险,得不偿失)。

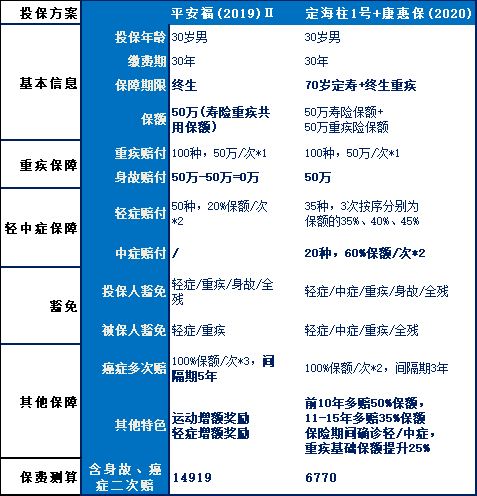

03 杀猪手法2:绑定终身寿险贵120%,不买足足省下24.45万X安福的主险是一款终身寿险,终身重疾只是一款(必选)附加险。终身寿险等于身故了一定能拿到一笔钱,交的钱一定能拿到,很多人认为肯定是划算的,起码钱没有白交。另外我们需要明白配置寿险的目的,是为了防止家庭收入的顶梁柱万一不幸离世,保险公司赔一大笔钱用以赡养父母、抚养子女、偿还房贷。但是一般到70岁后,基本不需要赡养父母和抚养子女,身上的责任大为减轻,寿险也就没有意义了,所以寿险配置到70岁即可,终身寿险意义不大。更进一步说:终身寿险=定期寿险+到死才能取的存款。买终身寿险就相当一部分的钱买了一个定期寿险,一部分的钱买了一笔到死才能取的存款。但是这笔存款的收益率不超过3%,还不如银行定期存款收益高。如果我们把不划算的终身寿险,换成一份保到70岁的定期寿险能再便宜120%。以定海柱1号定期寿险为例,男,30岁,交30年,保额50万,只需要1110元。

以康惠保(2020)举例,30岁男,30年缴费,50万保额保终生,含癌症二次赔,只要5660元。

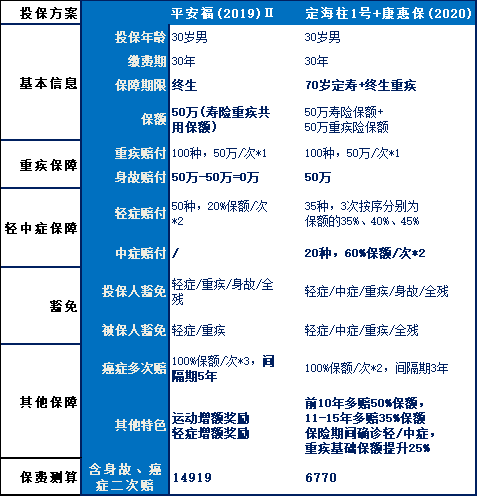

我们再对比一下保到70岁的定期寿险定海柱1号+终生重疾险康惠保(2020)和X安福的价格:

70岁前(70岁后依旧享有重疾险保障),这就相当于2份保险,如果不幸患上癌症赔50万,身故后还能再获得50万的赔偿。但是一年只花1110+5660=6770元,比X安福便宜14919-6770=8149元,便宜了120.37%!

04 杀猪手法3:强制捆绑长期意外险和不保高发轻症第二次发问:你以为这就完了吗?依旧是NONONO。X安福在最新升级之前,一直因强制捆绑购买长期意外险和不保高发轻症被广泛诟病。因为找不到2019版的数据,这里可以参考下最新版。以X安福19Ⅱ测算数据看,30岁男,保到70岁,保额50万,交20年,每年交2450元,换算下来40年每年交1225元。

二者健康告知极其宽松(癌症、三高、糖尿病等患者都能买),基本不存在续保难问题。而上海人寿小蜜蜂意外险50万保额,一年期保费只要158元。

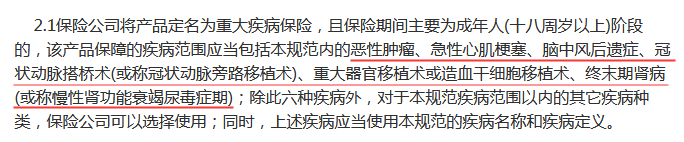

而且,一般意外险保意外身故、意外伤残和意外医疗,但X安福的长期意外险只保意外身故和意外伤残。如果要保意外医疗,还需要买一份意外医疗B,每年交117元,几乎比得上一份意外身故、意外伤残和意外医疗都保的综合意外险了。40年下来多交4680元,能买一个iPhone XR了!其实在2007年8月以前,中国各保险公司的重疾产品有着各自的定义和苛刻的条款,导致客户与保险公司的纠纷颇多。为了防止该赔的不赔,2007年8月,中国保险行业协会和中国医师行业协会联合发布《重大疾病保险的疾病定义使用规范》。

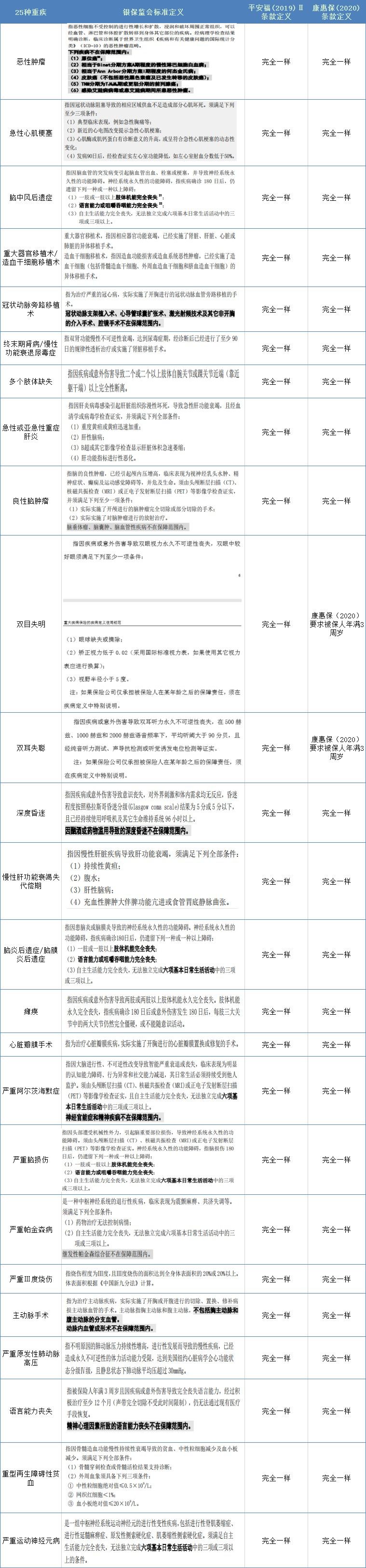

另外19种重疾,保险公司可以选择使用。事实上目前市面上的重疾产品,基本都包含了这25种重疾。

而这25种重大疾病已经涵盖了95%以上的高发疾病。这25种重大疾病所有保险公司都保,如果哪家不保,一是银保监会会请他喝茶,二是在市面上也卖不出去。

重疾种类不会少,但轻症种类没有规定,就可能给你短斤缺两。

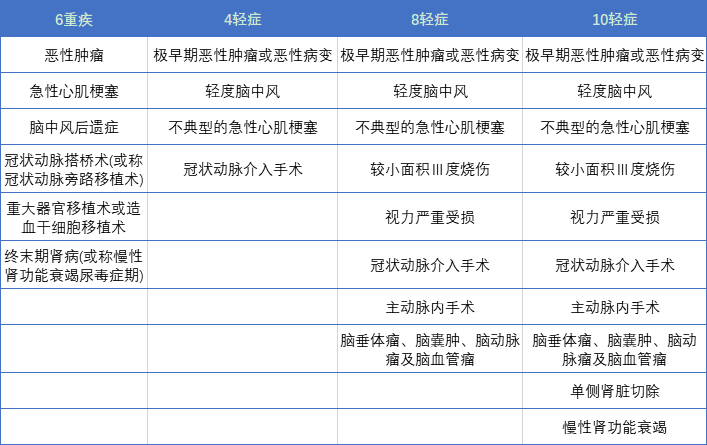

可是轻症,并不是指小病,而是重疾的早期状态或者较轻症状,经过及时的治疗是有可能痊愈的,费用一般在10W以内。目前常见的有4轻症、8轻症、10轻症的说法,范围依次递增,核心内容其实就是与6重疾对应的4轻症。在对应6重疾的4轻症中,最高发的轻微脑中风和不典型心肌梗塞、冠状动脉介入手术,X安福统统不赔。

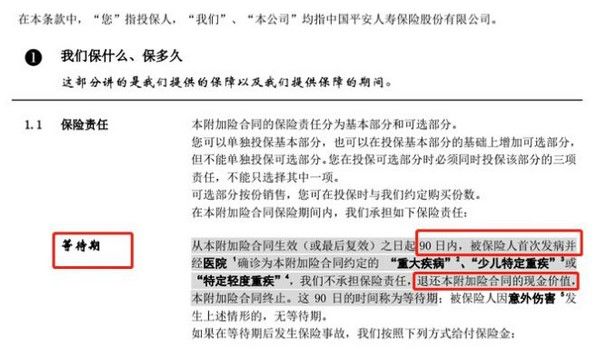

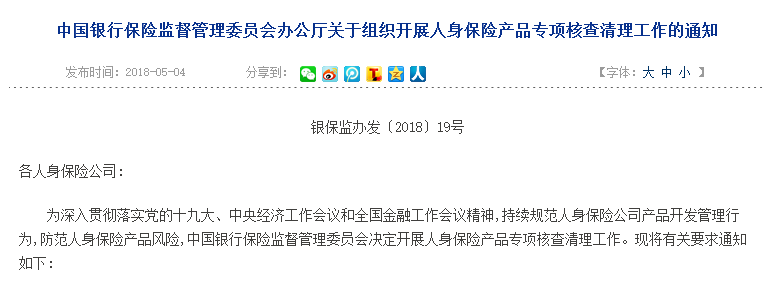

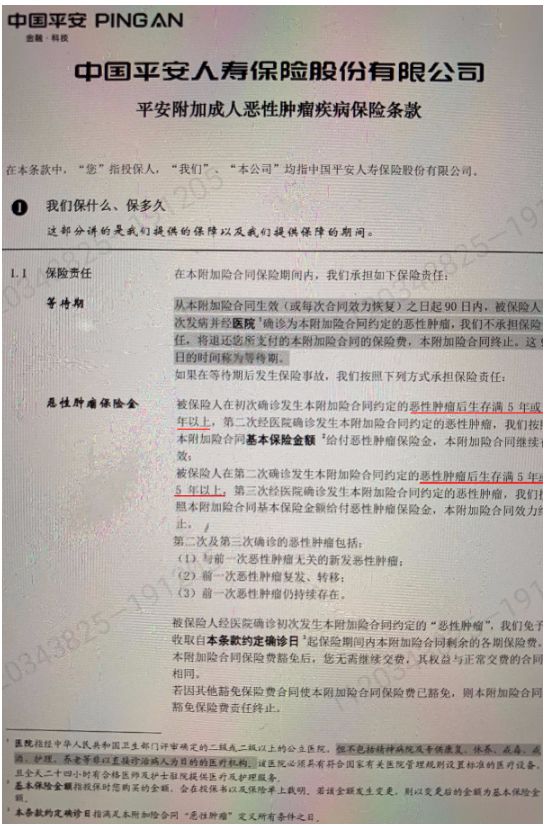

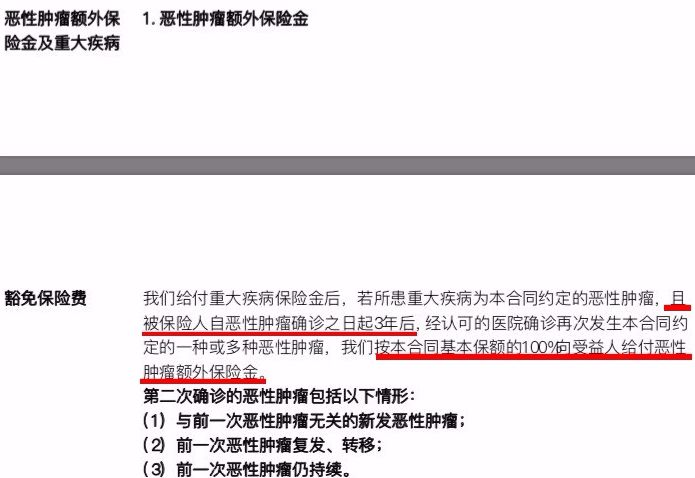

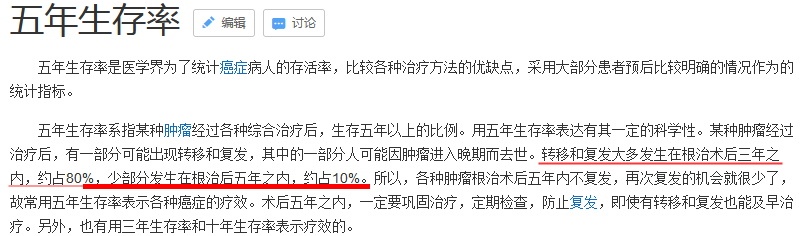

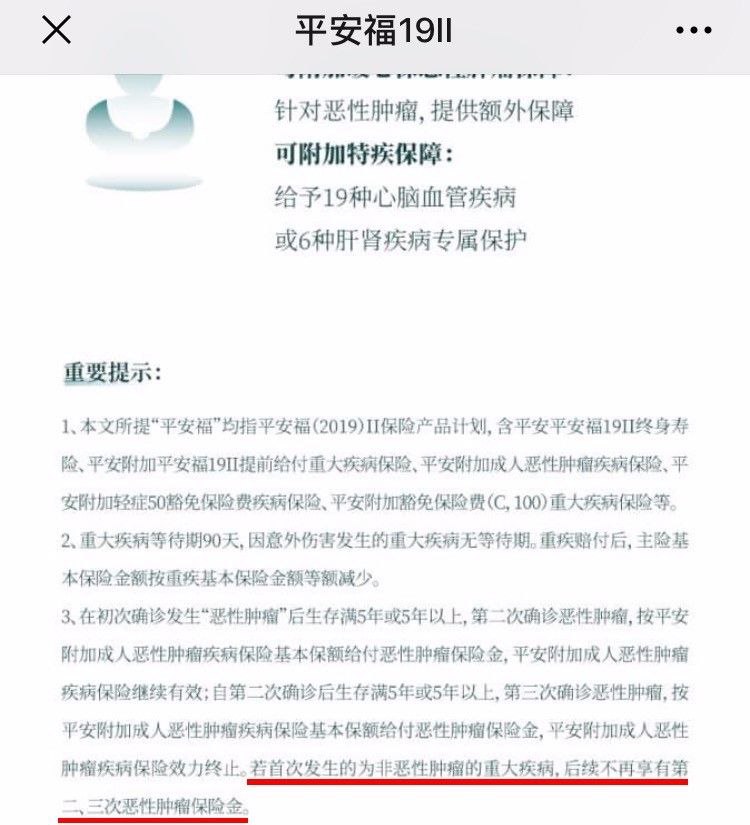

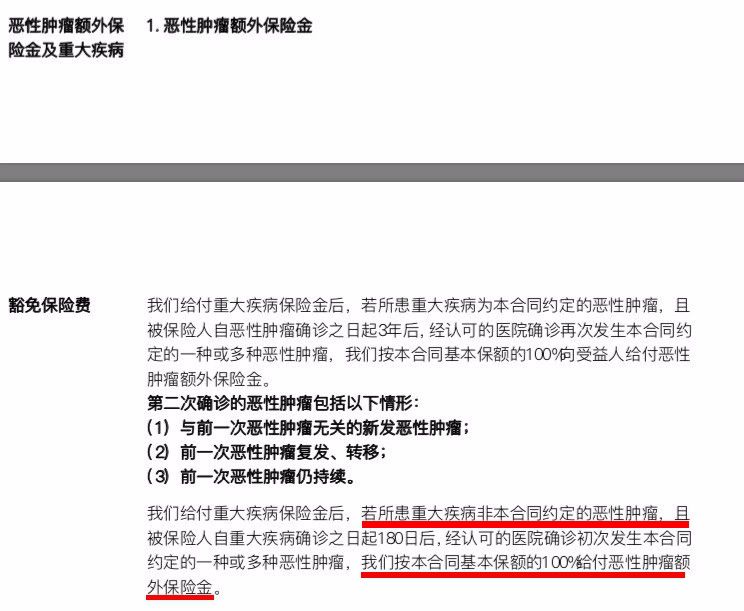

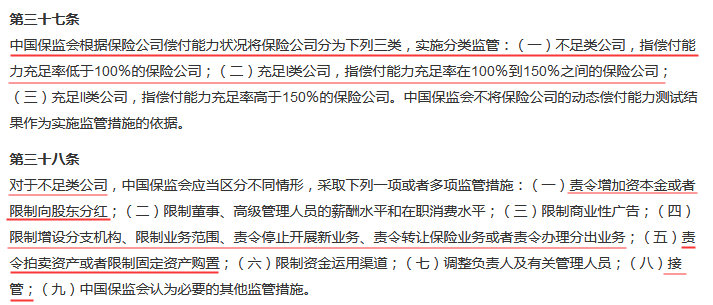

最后再谈,X安福在升级到2019版前,等待期出险只返还现金价值。身患重疾患者躺在病床上听到这个消息,会不会气喷血挂了?标榜业内销量最高的重疾产品,救命的钱都敢黑,你的良心不会痛吗?这种等待期出险只返还现金价值的现象也招致银保监会的点评批评。里面列出了<人身保险产品开发设计负面清单>,其中“产品责任设计”第二十三条:06 杀猪手法5:癌症多次赔需等5年,等得自己都康复了第三次发问:你以为X安福2019II弥补了解绑长期意外险、高发轻症、等待期出险返还保费,除了贵120%,保障真的做到无懈可击了?如果说X安福跟康惠保(2020)和超级玛丽旗舰版Plus相比,轻中症保障只是差一点,那么癌症多次赔这项保障就很坑了。我们知道,癌症之所以难以治愈,是在于它存在复发和转移的风险,所以重疾险陆续都附加了癌症多次赔这一保障。按照X安福条款,恶性肿瘤多次赔付的条件是,间隔5年。而市面上绝大多数重疾险癌症多次赔间隔期只有3年,如康惠保(2020)。3年和5年有什么区别?医学上有一个术语“五年生存率”。癌症转移和复发大多发生在根治术后三年之内,约占80%,少部分发生在根治后五年之内,约占10%。所以,各种肿瘤根治术后五年内不复发,再次复发的机会就很少了。还有一点值得吐槽:若首次患上的不是癌症,而是其它重病,那么后续不享有癌症多次赔的保障。我们再来看康惠保(2020)的保险条款:若首次所患重疾并非癌症,确诊180天后不幸患上癌症,赔。当然,某安也提供了解决方案,就是加一份附加险暖心保:如果首次患上重病不是癌症,第二次患上癌症了可以赔。但是价格却是惊人的,30岁男,保额50万保终生,交30年,每年要交5950元。30年加起来要交17.85万。而一份含癌症二次赔的完整意义上的终身重疾险康惠保(2020),只要5660元。那么,面对贵一倍的X安福,平安代理人如何继续向客户兜售呢?各位搬好小板凳,仔细听好了,平安代理人的反驳话术不外乎以下3点——

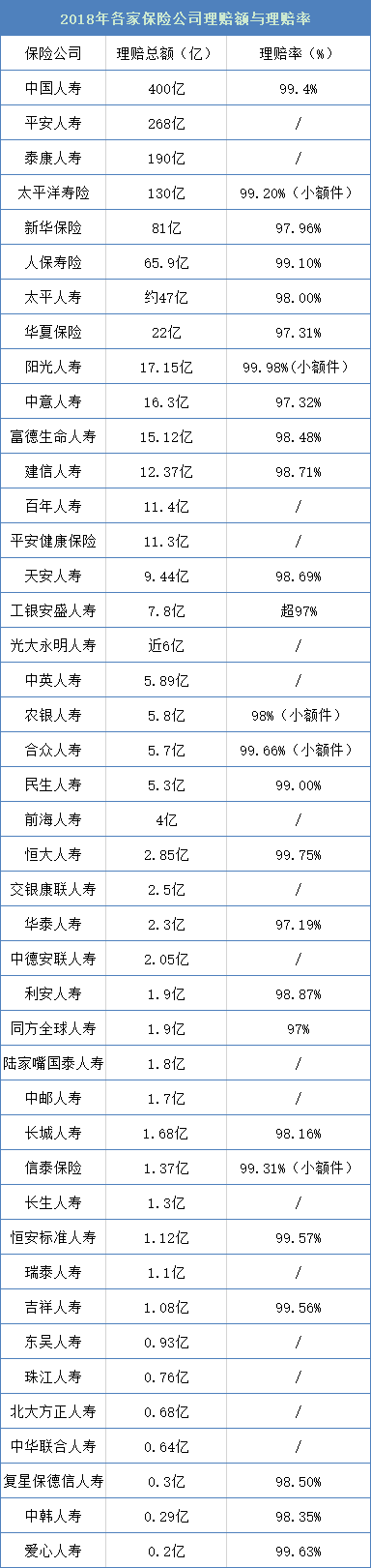

这句话的意思是什么:条款是决定保险理不理赔的关键,大公司的理赔条件比小公司更宽松。首先,我们看银保监会对占发病率占95%以上的25种重大疾病的标准定义,然后再对比X安福和康惠保(2020)的条款定义,可以说一模一样:注:X安福的购买年龄限定在18-65周岁,小孩可以买少儿X安福银保监会对25种重疾一刀切定义就是为了防止保险公司玩猫腻,只要合同条款一样,满足理赔条件,不管是大公司还是小公司都必须赔。既然发病率占95%以上的25种重疾险定义都一样,以前3种高发轻症还不保,平安哪里来的依据说自己理赔宽松。我们再看部分保险公司2018年理赔年报披露的理赔率,这可以说是最具有信服力的数据。各保险公司的理赔率都差不多,均在97%以上,大小公司没有明显区别。某安人寿甚至都没有公布理赔率,你告诉我,理赔宽松在哪里了。担心小公司不赔,在无可辩驳的理赔率数据面前,也可以终结了。

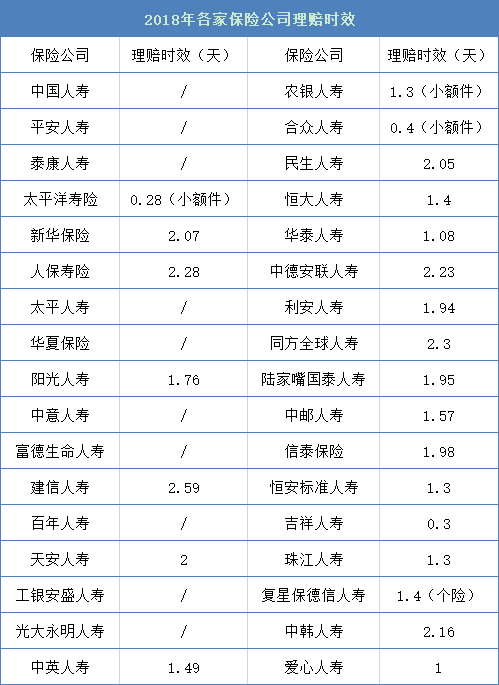

依据是大小公司在理赔速度上并无明显区别,在1-3天左右。理赔宽松谈不上,理赔速度快也谈不上,卖我贵一倍的X安福,感觉都要被气炸了。

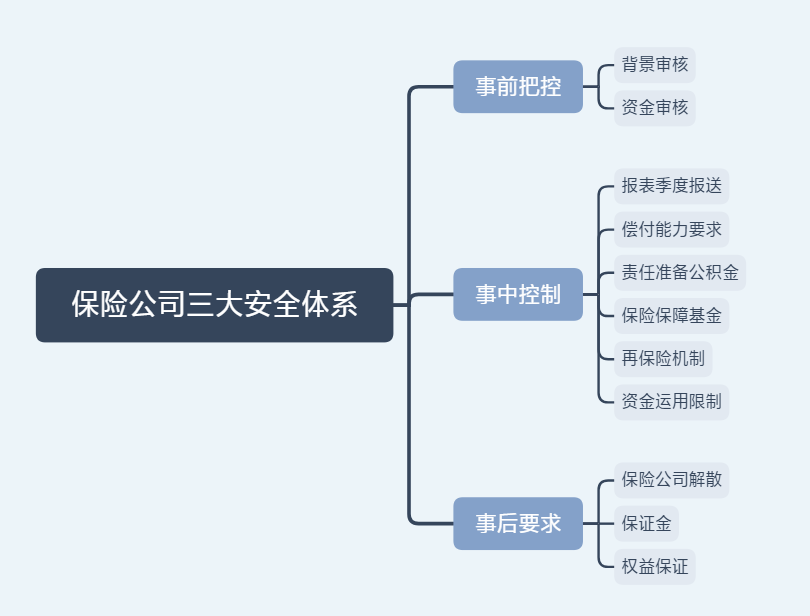

当然,某安代理人还剩一个终极杀招:你买保险了肯定不希望到时候不能赔吧,只有大公司才赔得起,小公司都没听过,不能指望。前面数据已经证明,大小公司的理赔率都差不多,该赔的小保险公司也一定赔。可以说,大小保险公司的大小只在于品牌知名度,而非股东背景实力上。品牌知名度怎么树立?靠钱砸呀。不打广告别人怎么知道你。数据显示,2017年,某安广告宣传费用为200.81亿元,日均5502万元。哦,原来我交贵一倍的保费都被平安用来收割更多人了。以交银康联人寿为例,注册资本51亿元,交通银行占股62.50%,为实际控制人。工银安盛人寿,注册资本125.05亿元,由中国工商银行联合全球最大的保险集团法国安盛公司发起成立,中国工商银行占股60%,为实际控制人。另外,保险涉及亿万家庭,关系国计民生,为了保障大家的保单安全,银保监会对此监管非常非常严格。目前保险机构共236家,其中保险集团(控股)公司有12家,寿险公司81家,财险公司87家,健康险公司7家,再保险公司11家。2015年,百度联手高瓴资本,号称要注资10亿成立百安保险,保监会没给批。2016年,百度拟不低于10亿,与中国太保联合成立财险公司,但保监会依旧没给批。其次,银保监会要求保险公司的偿付能力必须高于100%,以确保每一份保单都能赔得起。如果偿付能力低于100%,会要求强制整改以满足监管要求。第三,即便保险公司出问题了,也会有保险保障基金出手,截至2019年10月30日,保险保障基金余额达1424.25亿元。根据监管要求,各保险公司应当按照保险法则的规定,从公司当年保费收入中提取0.8%作为保险保障基金。专户存储于中国人民银行或中国人民银行指定的商业银行,确保专款专用。上次闹得沸沸扬扬的安邦保险事件,就是由保险保障基金接管。目前安邦保险更名为大家保险,中国保险保障基金持股98.23%,你的安邦保单将由大家保险赔付。最后,即便保险公司破产了,保单会转让给其他保险公司。如果没人愿意接手,银保监会强制指定保险公司接受转让。还是那句话,保险背后涉及亿万家庭,且受银保监会严格监管,为了维护社会稳定,国家会更注重大家的保单安全。无论是大小公司,该赔的一定赔,该服务的一定服务,该保障的一定保障。

如果将X安福换成带身故责任的终身重疾险超级玛丽旗舰版Plus和康惠保(2020),平安福分别贵了7489元(66.5%)、6144元(70%)。其实终身寿险也是不必要的,如果换成不含身故责任的康惠保(2020)和保至70岁的定海柱1号的保险组合,只要6770元。缴满30年,足足省下24.45万,可以买一辆奔驰了!条款谈不上友好、理赔谈不上宽松、服务也没好多少,也没有“小”保险公司安全!所谓的大品牌,就是用我们贵一倍的保费砸出来的,然后收割更多的人!如果买了X安福不足3年,买上其它保险后,赶紧给退了,早退早脱坑!