admin

1416

一名年轻女子被男友从家中打到走廊,幸亏监控拍下了她被拳打脚踢的过程,否则又是一桩冤案。当事人王女士称,她已经不是第一次遭受男友这样的暴力行为了。在一年内,她被男友家暴了十余次,有几次甚至严重到需要入院治疗。有时候,仅仅因为一言不合或者心情不好,男友都把王女士当做发泄的出气筒,何其荒唐!  王女士被男友打至双眼肿胀淤黑11月25日,正是国际反家庭暴力日,而同月,美妆博主宇芽站出来控诉前男友的家暴行径,时间长达半年之久!此前,她一直忍气吞声,一次次的原谅却并没有让男友停止暴力;在距离家暴日本女友400天后,蒋劲夫又一次被曝出对乌拉圭女友家暴。王女士还算幸运,楼梯间的监控留下了关键性证据,但还有许许多多遭受家暴的受害者们,却因为取证困难、害怕报复等种种原因,无法从困境中解脱。家庭暴力,对受害者来说,是不可磨灭的伤害,是一生难以忘却的噩梦。目前,全球有35%的女性曾遭遇身体或性暴力,高达20%的孩子遭受过家庭暴力的阴影;我国2.7亿家庭,家暴发生的比例为25%,这意味着,有1/4的家庭曾发生过家庭内暴力行为;家暴致死占妇女他杀原因的高于40%,每年有15.7万妇女自杀,其中近60%是因为家暴。在数据的背后,我相信还有很多受害者正在苦苦挣扎,却始终难以挣脱。

王女士被男友打至双眼肿胀淤黑11月25日,正是国际反家庭暴力日,而同月,美妆博主宇芽站出来控诉前男友的家暴行径,时间长达半年之久!此前,她一直忍气吞声,一次次的原谅却并没有让男友停止暴力;在距离家暴日本女友400天后,蒋劲夫又一次被曝出对乌拉圭女友家暴。王女士还算幸运,楼梯间的监控留下了关键性证据,但还有许许多多遭受家暴的受害者们,却因为取证困难、害怕报复等种种原因,无法从困境中解脱。家庭暴力,对受害者来说,是不可磨灭的伤害,是一生难以忘却的噩梦。目前,全球有35%的女性曾遭遇身体或性暴力,高达20%的孩子遭受过家庭暴力的阴影;我国2.7亿家庭,家暴发生的比例为25%,这意味着,有1/4的家庭曾发生过家庭内暴力行为;家暴致死占妇女他杀原因的高于40%,每年有15.7万妇女自杀,其中近60%是因为家暴。在数据的背后,我相信还有很多受害者正在苦苦挣扎,却始终难以挣脱。

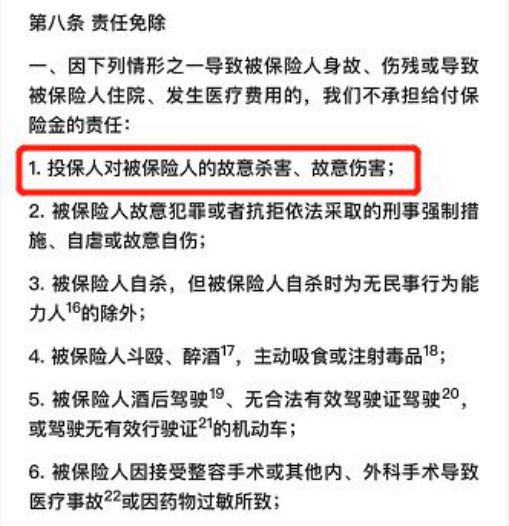

家暴现象越发普遍,受害者除了勇敢地站出来外,更应该提前为自己做好保障,那么,问题来了:从字面意思来说,无论是寿险、重疾险、意外险还是医疗险,若受害者不幸受伤,保险应该进行赔偿。而在家庭暴力中,有一点要注意的是,能否获赔,这将取决于谁是这份保险的投保人。上图是大多保险中比较常见的责任免除,给大家划重点:投保人对被保人的故意杀害、故意伤害。这一条是《保险法》规定的法定免责事由。

这意味着,如果施暴方是投保人,那被保人,也就是受害者遭到家暴伤害后就无法获得保险理赔;如果丈夫给妻子购买了意外险,而后他对妻子实施了家暴,那受到伤害的妻子不能获得理赔保障,因为投保人也就是她丈夫,正是施暴人,属于责任免除;而如果妻子自己买了意外险,她既是投保人也是被保人,她遇到家庭暴力就可以正常获得保险公司的赔付。所以大家在购买保险时,要根据自己的实际情况,认真规划一下购买方案。很多家庭在进行投保时都会考虑夫妻互保——以较低的价格获得双份保险,还可以享受豁免条款,在很多情况下都是一个相对不错的选择。但从家庭暴力理赔角度来说,这并不是一个很好的选择。我们上文也提到,如果丈夫作为投保人,那妻子则是被保人,将来如果发生丈夫暴力伤害妻子的事情,那么,妻子是无法获得赔偿的。有人可能会问:“既然这样,那有没有针对家暴伤害的保险呢?”假如家暴受害者作为投保人,重疾险、寿险、医疗险以及意外险这四大险种对于符合合同规定范围的伤害都是可赔的。意外险:它保障因外来的、突发的、非本意的、非疾病的事件而导致的人身伤害。只有符合这四点,才能获赔。因自杀、生病等原因而产生的身体伤害,是不在意外险的理赔范围内的。而家暴伤害符合意外险的四个要素,受害者可以申请理赔。寿险:在施暴方既不是投保人,也不是受益人的情况下,受害人因非自身意愿的暴力导致身故,都可获赔。重疾险:顾名思义,重疾重疾,也就是重大疾病,简而言之就是以疾病为给付保险金条件的疾病保险。只要家暴受害者所受的伤害程度达到保险的理赔标准,比如暴力造成双耳失明、严重脑损伤等疾病,都是可以获得赔付的。这里提示一下,一定要确认所购重疾险的理赔范围,因为只有被保人罹患保险条款中所列出的某种疾病,才能最终获得赔付。如果购买的是某款防癌保险,那它只有在被保人不幸罹患癌症时,才属于保险公司的理赔责任范围,显然,家暴不在保障范围内。医疗险:这个简单易懂了,符合合同约定的治疗过程所产生的费用是可赔的。

今天谈论的话题有点沉重,实际上,格格觉得,家暴这种事是低级人的低级所为。我们不必为这些人怄气,但是,在自己可接受范围内,做好以上四个险种的配置是必要的。我们购买保险,并不是为了防范将来可能发生的家庭暴力,更不是为了毫无意义的善后。实际上,家庭暴力的受害者涉及甚广,数量庞大,不仅仅是女性,男性也有可能成为受害者。而家暴行径一旦发生,对他们来说都是影响深远的,若大家能提前为自己规划好相关保障,万一将来遭受不幸,也能有所准备。在这里,格格希望大家除了好好保护自己做好防范措施外,也能多多关注家庭暴力事件,为受害者们发声。