防癌险,专为抗癌而生。

在适合父母投保的防癌险中,我们讲过,相比重疾险,它的健康告知更宽松、保费更便宜,尤其适合身体有异常的人群、年龄偏大的父母、有癌症家族病史,或是想要加保的朋友。

近期,又有一款新秀推出——瑞泰人寿【泰安心恶性肿瘤疾病险】,这款产品有个特色是可以提前领取保险金,那么,与同类型产品对比,它到底有没有竞争力呢?

今天的主要内容如下:

防癌险的适合人群及挑选要点

瑞泰泰安心,保障怎么样?

2019最新防癌险对比测评

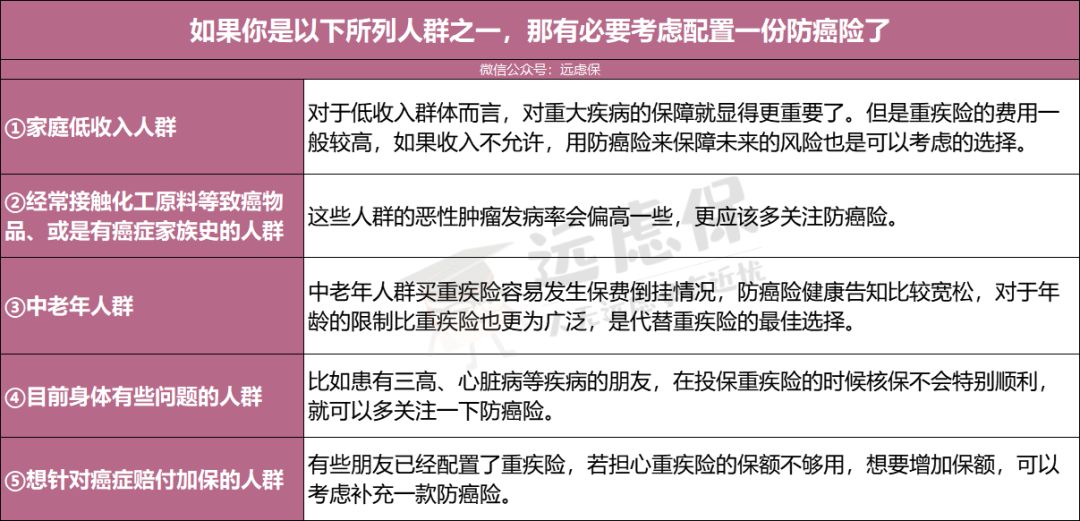

一、哪些人群需要防癌险?

防癌险,顾名思义,只保恶性肿瘤(俗称癌症),其他的不保。虽然重疾险也保癌症,但两者还是有一定区别的:

显而易见,相对于重疾险,防癌险具有如下3个优势:

投保年龄广:一般超过60岁以上,重疾险可选择的产品非常有限,而很多防癌险最高75岁也能买; 健康告知宽松:高血压、心脏病、糖尿病等人群也可以投保,而重疾险就很难买了; 价格较便宜:因为只保癌症,价格要比重疾险便宜不少。

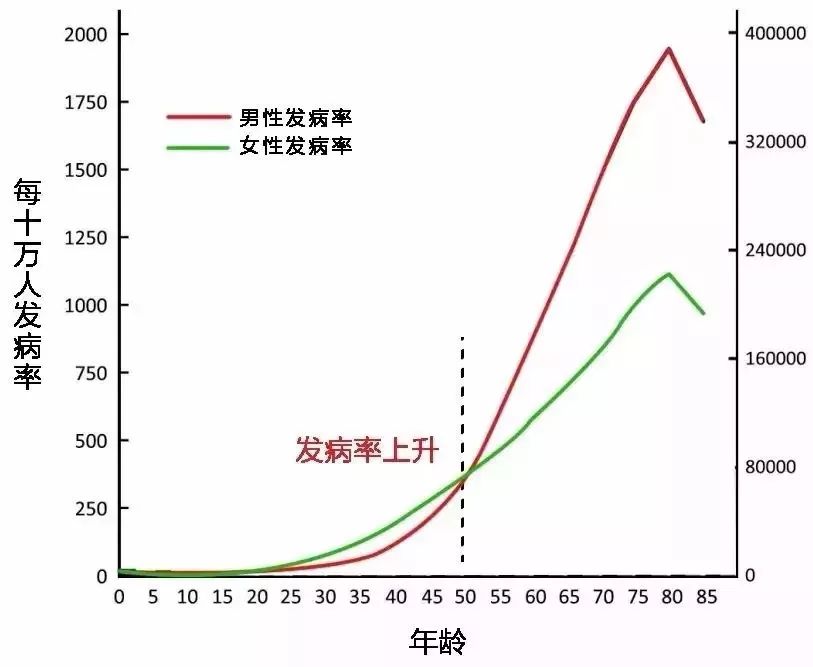

虽然只保癌症,但这恰恰是所有重疾中最核心的一项,在《2019上半年理赔报告》中,远虑君就分享过癌症理赔概率占到了70%左右。

因此,如果你是以下人群之一,那么防癌险就是一个比较务实的选择。

二、如何挑选一款对的防癌险?

只要确诊为癌症,防癌险就能一次性赔付保险金,可用于治疗、康复、改善生活、偿债等,支配比较灵活,且保费比重疾险便宜。

关于挑选要点,远虑君建议从如下五个角度考虑:

1.保障范围

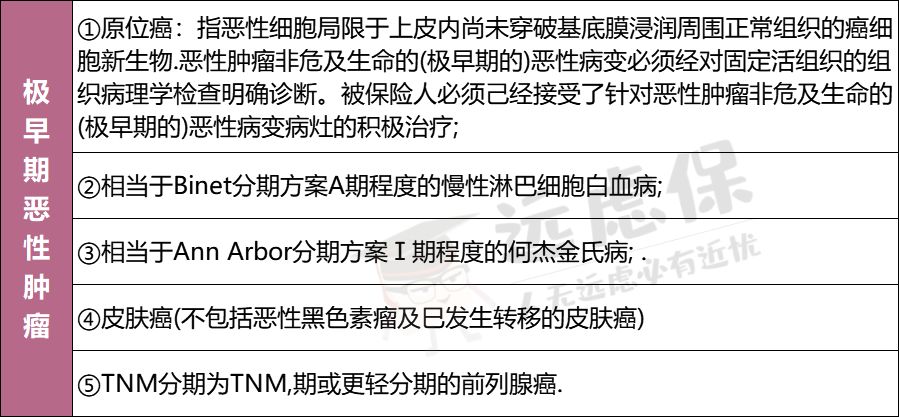

我们要看清合同条款,具体保障哪些癌症,留意是否保障原位癌等。

原位癌,又称为“浸润前癌”或“0期癌”,是癌细胞只出现在上皮层内,没破坏基底膜,或者侵入其下的间质或真皮组织,还未扩散到机体内部,也没发生转移,是癌症的早期阶段。

原位癌如果能得到及时治疗,治愈率会非常高,建议优先选择可以赔付原位癌的防癌险。除此之外,每年做好体检,也可以帮助我们更早地发现身体异常,早发现早治疗。

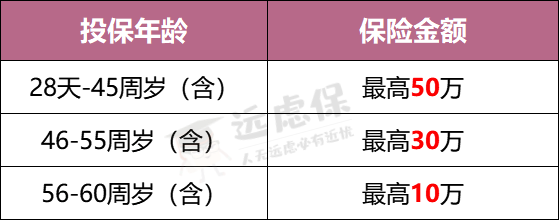

2.最高保额

类似重疾险,一般防癌险对不同年龄段人群的投保额度是有限制的。我们以昆仑康爱保为例:

所以大家要多对比下,看看不同产品自己能投保的最高保额是多少,优先选择保额高的、杠杆高的;

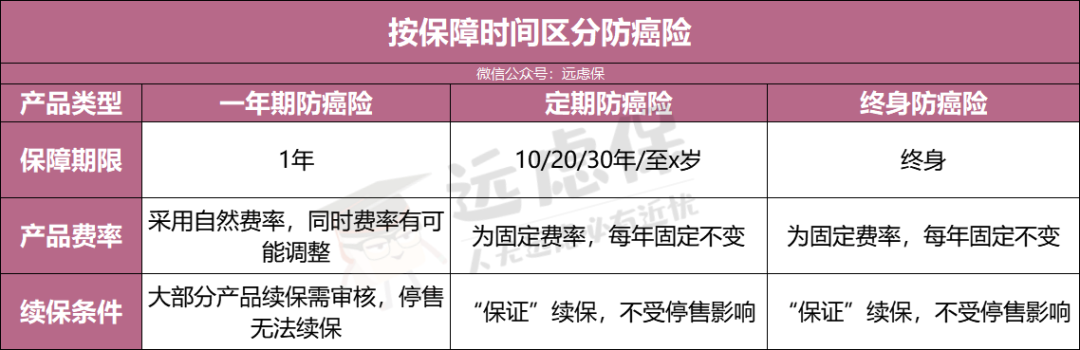

3.保障期限和缴费方式

按照保障时间来分类,防癌险可以分为保一年、定期和保终身。

其中:

一年期防癌险:由于采用自然费率,老年时保费会非常高,所以不建议购买。 定期/终身型防癌险:应根据自己的预算和需求,尽可能覆盖癌症高发期的风险,有条件的话优选终身,其次定期,越长越好。有些防癌险规定,年龄超过65岁就要一次性交齐保费,不能分10年或5年缴费,大家要看清楚后再决定。

4.健康告知宽松程度

优选健康告知更为宽松的产品。远虑君之前在《健康告知》里强调过,符合健康告知的才可以投保,部分不符合的可以申请核保,不符合或未如实告知,报着侥幸心理投保的,将来很可能会面临拒保风险。

5.加分项

除此之外,还有一些加分项可供参考。若合同条款包括以下选项,可优选:

原位癌豁免 恶性肿瘤多次赔付 高发恶性肿瘤额外再赔 专家癌症会诊 国内外专家二次诊断报告 住院协调等

三、瑞泰泰安心防癌险,保障怎么样?

由图可知,泰安心除了基础的“癌症保障+原位癌保障”外,还可附加“恶性肿瘤多次赔、恶性肿瘤保险金提前领取、特定癌症额外赔”等多样保障。

我们来细看下:

1.保障好不好

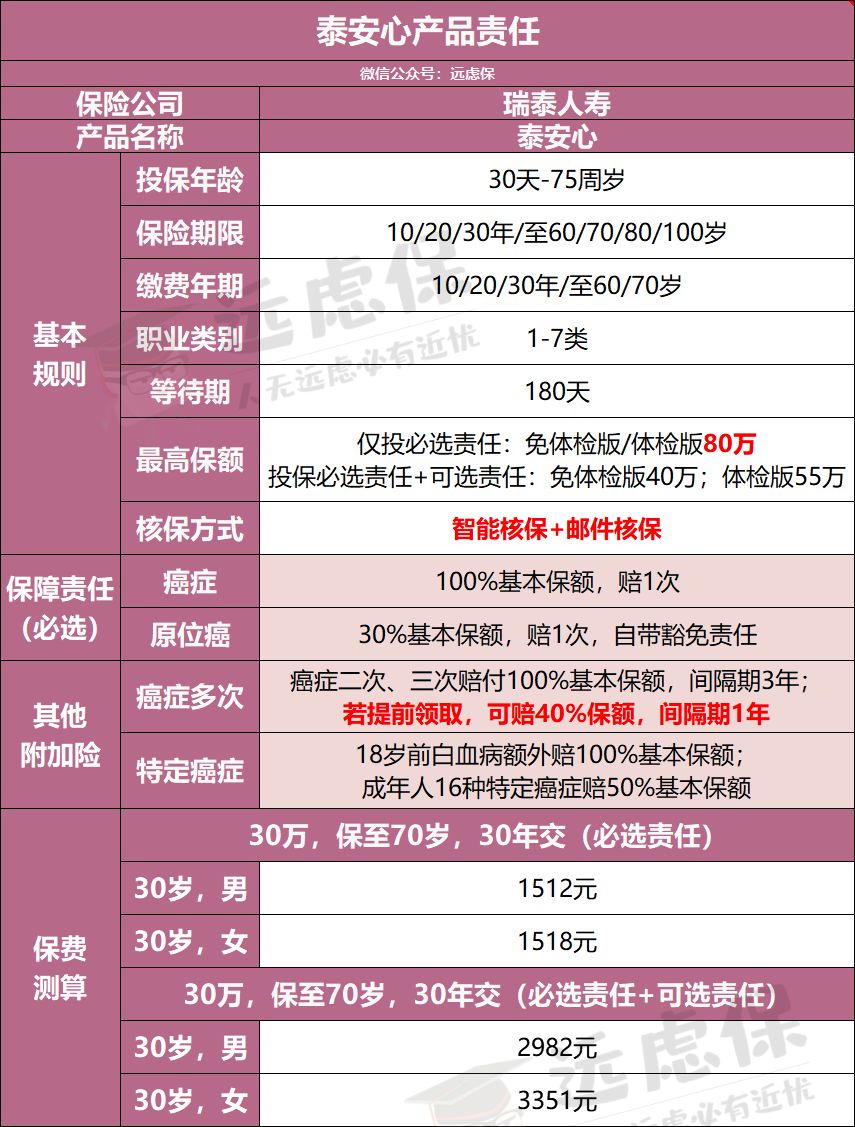

⑴含原位癌保障

相比其他部分防癌险,泰安心基础保障中比较优秀的一点是“含原位癌保障”:即确诊原位癌后,可赔付30%基本保额,赔1次,而且还可豁免后期保费。

⑵可选癌症多次赔,保额可提前领

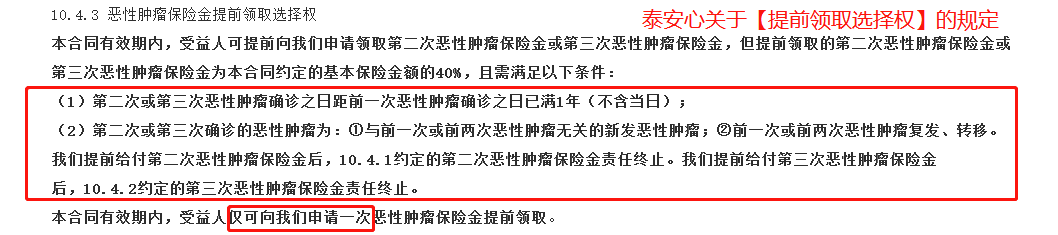

针对癌症高发、复发、转移的特性,与市面其他很多产品一样,泰安心可选“恶性肿瘤多次赔付”责任,对癌症的二次、三次发作进行赔付,每次赔付100%保额,间隔期为3年。

不同之处在于,泰安心有一个提前领取选择权,可以把间隔期缩短为一年。只要同时满足:

①第2次或第3次确诊癌症,距上一次癌症确诊时间满1年; ②第2次或第3次为癌症的新发、复发、转移,不包含持续的状态。

符合以上两个条件,就可以领取40%的癌症理赔金,剩余的60%就不赔了,不过保险期间内,只能申请一次。举个例子:

小远买了50万的泰安心,附加了癌症多次赔责任,第一次确诊癌症后赔了50万,这次是正常赔付;

若1年后不幸癌症转移了,满足提前领取的条件,之前赔的50万也快用完了,这时小远就可以提前领20万出来治疗,缓解治疗费不足的问题。

客观地讲,这个权益不包含癌症持续的状态,这导致很多癌症患者无法享受到这个权益。但与目前市面产品相比,至少给了部分癌症患者1年就能再次获赔的可能性,对消费者更加友好。

⑶可选特定癌症额外赔

少儿特定恶性肿瘤保险金(1种):180日后18岁前罹患白血病,额外赔付100%保额; 成人特定恶性肿瘤保险金(男/女各16种):18岁后罹患特定癌症,额外赔付50%保额。

具体特定癌症如下:

以上特定癌症基本上覆盖了常见的癌症,同时还包含不少高发癌症,保障还是比较全面的。

2.价格贵不贵

泰安心的保障责任选择灵活,保险期间可选保10/20/30年以及保至60/70/80/100岁;可自行搭配、癌症多次赔、特疾额外赔责任,没有相互捆绑。我们看一下不同选择下的价格如何?

我们以50岁男为例,10万保额,交30年保20年:

基本责任:1694元; 附加特定疾病保障:2358元; 附加癌症二次赔付:2693元;

附加了可选责任后,价格要高出30%~40%左右,个人认为是比较贵的。所以:

如果预算不多:基础版的保障就已经够用了,癌症和原位癌都能保,价格也不算贵。 如果想保障更全面:可以考虑特定疾病和癌症多次赔付,附加后保障更全面,但价格也要贵一些,适合预算比较充足的人群。

3.能不能买到

买保险,保障好不好只是其中一方面,能不能买到也是关键。泰安心在投保要求这方面,做得比较人性化。主要有以下方面:

⑴投保范围广

大家应该感受得到,老年人买保险比较难,很多同类产品,超过55或60岁就不能买了,对父母来说是个遗憾。而泰安心,出生满30天至75岁的人群都能买,且不限制职业。

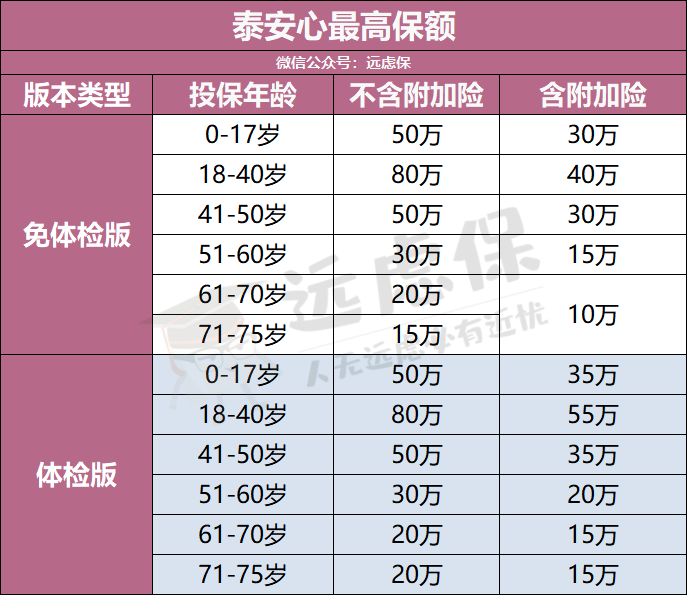

⑵可投保保额高

泰安心最高可投80万,18岁以下最高可投50万,40岁以下最高可投80万,即便上了70岁,最高也能买15万。

这里要提醒大家,如果投保的金额超过了免体检的最高保额,需向保险公司提交6个月内的体检报告。

体检报告项目为:普检、尿常规、血常规、肝功能、肾功能、B超(肝胆脾肾甲状腺)、胸片、乙肝五项、AFP(甲胎蛋白)、CEA(癌胚抗原)、CA125(癌抗原125)、CA199(癌抗原199),若为男性,加查前列腺B超、PSA(前列腺特异性抗原),若为女性,加查妇科B超。

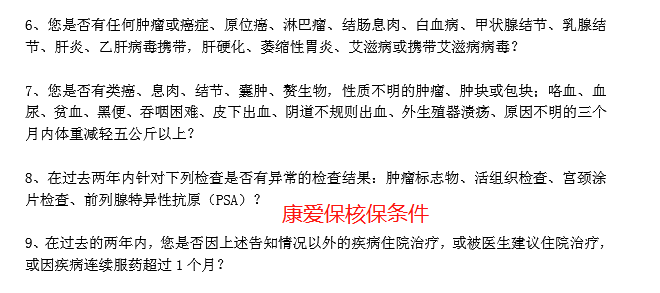

⑶核保便利

泰安心防癌险的健康告知,没有问到高血压、糖尿病、心脑血管这些疾病,也没有问吸烟、喝酒、连续服药1个月以上等情况,核保条件比较宽松。

如果无法通过健康告知,泰安心支持“智能核保+邮件核保”,过不了健告的朋友可以试试。

四、2019最新热门防癌险对比测评

市面上防癌险产品众多,我们将瑞泰泰安心与另外6款热度较高的同类型产品来对比一下:

昆仑康爱保 德华安顾孝亲宝 中信保诚亲恩保(B款) 中荷惠加保 弘康爱无忧 信泰i立方

(点击查看大图)

直接说结论:

如果追求性价比:昆仑康爱保最值得考虑,癌症和原位癌都保,费率也很低;如果年龄在55岁以上,瑞泰泰安心的竞争力也比较强;

如果预算不够充足 :可以考虑瑞泰泰安心,选择交10年保10年、交20年保20年的方式,覆盖最主要年限的风险,也不会有太大的缴费压力,年轻人用来加保也很不错。

如果想要多次赔付:可以考虑瑞泰泰安心附加癌症3次赔付,也可以将昆仑康爱保和中荷惠加保搭配起来,达到多次赔付效果,保费也不会太高;

如果看重身故保障、曾患甲状腺癌:可以选择弘康爱无忧,身故责任可选返保额或返保费;甲状腺癌术后3个月,如若符合健康告知就可以投保。

如果年龄在60岁以上:瑞泰泰安心、德华安顾孝亲保、中信保诚亲恩保B款75岁前也可以买。

相比重疾险来说,防癌险的保障责任要简单许多,大家可根据自己的需求来选择适合自己的。下面我们就来一一分析下:

1.昆仑康爱保

昆仑康爱保是目前性价比非常高的一款防癌险,保障责任涵盖恶性肿瘤+原位癌,原位癌赔20%保额且首次获赔后豁免剩余保费,相比同类产品,它的保费低了30%左右。

另外它的投保规则也比较宽松,最高允许60岁投保,无职业限制,缴费期限最长可选择30年,可以配合豁免责任最大限度分摊保费风险,同时降低每年缴费压力。

在保障期限方面,可以选择保至80岁或终身,覆盖癌症死亡高发年龄段风险。

这款防癌险投保宽松,不限职业,最高可投保年龄是60周岁,糖尿病、「三高」、心脑血管疾病、心肌梗塞等人群也能投保;

同时,它的健康告知也比较宽松,糖尿病、心脑血管疾病、三高人群等都不受限制,不过对于息肉、结节、乙肝病毒携带、住院情况等的要求,会严格一些,大家一定要如实告知。

2.中荷惠加保

这是一款癌症3次赔付的产品,间隔3年就可以赔付100%保额,不过有一个不足之处,第一次得癌症只能赔保费:

以30万保额为例,第1次得癌症,只能拿回所交的保费,只有在第 2、3 次患癌时,才能拿到30万的保额。

所以,这款产品更适合搭配其它产品一起买,做加保用:

(点击查看大图)

单独投保惠加保的意义不大,但是如果已经投保了重疾或防癌险,想要再多一份癌症多次赔的产品,可以加上它,让保障更加完善:

方案一:泰安心癌症除了间隔 3 年,可以赔付保额外,间隔 1 年的情况下,也可以赔付 40%,价格也不算贵。 方案二:通过康爱保搭配惠加保,同样可以做到癌症3次赔付,价格还要稍微便宜些。 方案三:适合身体条件好的朋友,既能保障癌症多次赔付,又能保障癌症之外的重疾。

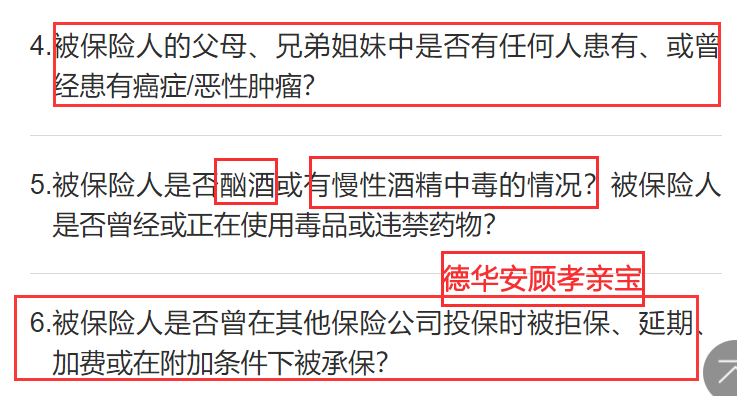

3.德华安顾孝亲宝

孝亲保的保障责任比较单一,只保恶性肿瘤,最高可投保20万,最长保20年。这款产品的一个优势在于,投保年龄放宽至75岁,对老年群体十分友好。

不过,它的核保条件对遗传病史、酗酒及此前投保核保等情况有比较严格的规定:

4.中信保诚亲恩保B款

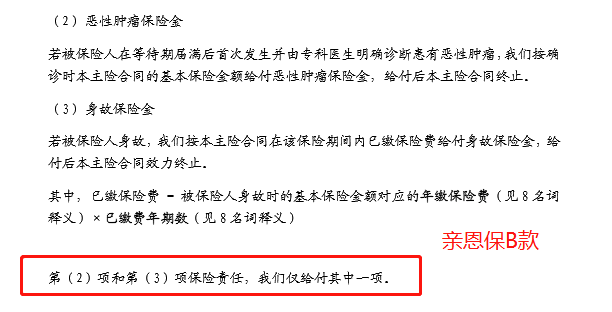

亲恩保分为A、B款,如下图:

两款的相同之处在于,都保癌症+极早期恶性肿瘤,最多保10年,A款多了以下两项责任:

男女特定恶性肿瘤保险金:额外赔50%保额; 靶向医疗保险金:额外赔20%保额。

亲恩保最大的亮点是对亲属的恶性肿瘤病史没有要求,这个对于有家族癌症病史的人是个福音。不过要注意的是,亲恩保仅在保险期间内身故返还保费,而且身故和重疾责任只能二赔一。

比如60岁投保,保10年,如果在71岁身故,就不能返还保费。

另外它的极早期恶性肿瘤是包含但不限于原位癌的:

5.信泰人寿i立方

i立方也是一款癌症多次赔付防癌险,最多可赔3次,间隔3年,对癌症状态没有限制。

另外,首次确诊癌症可豁免后期保费,可附加投保人重疾/轻症/身故/全残豁免功能。保障期限方面可选至70周岁/终身,身故返现金价值,这种形态和纯重疾险类似。

等待期90天是其一个小优点,但其缺乏原位癌的保障,保额设定比较低,最高只有30万。

总的来说,防癌险由于不限制心脑血管、糖尿病等人群的投保,是很多非标体人群最后的依靠。其比较低的价格优势,也可以作为重疾险的最佳“伴侣”,大家按需搭配就好。

远虑君说

买保险有两个最大的制约因素:年龄和健康状况。

对于年轻、身体健康的朋友,买保险的选择余地比较多;但是对于年龄较大、身体有异常的朋友,就要花很多精力去找合适的产品,更有甚者可能会被保险“拒之门外”。

人生有风险,保障要先行。在还可以选择的时候,我们尤其要珍惜。