admin

1068

“4.4元的话,4太多,中国人觉得难听,再降4分钱,4.36,行不行?”这是一个医保局处长在全国人大会议中心医保药品价格谈判的原话。这个处长起码是当官肯为民做主的代表,这场“圈粉无数”的谈判也是我国建立医疗保险制度30年以来最大规模的一次“对战”。

没想到啊没想到,大佬还是灵魂砍价手,转做直播搞不好又是一个李佳琦。

Oh my god,你可能觉得医保局斤斤计较有什么意思,那可大有意思了:比如江湖人称“药王”的修美乐(专治类风湿关节炎、强直性脊柱炎等),7600块一支,患者每年花费20万,导致老百姓用不起好药,使用率不到1%,经过医保局谈判后,最后价格为1290元。

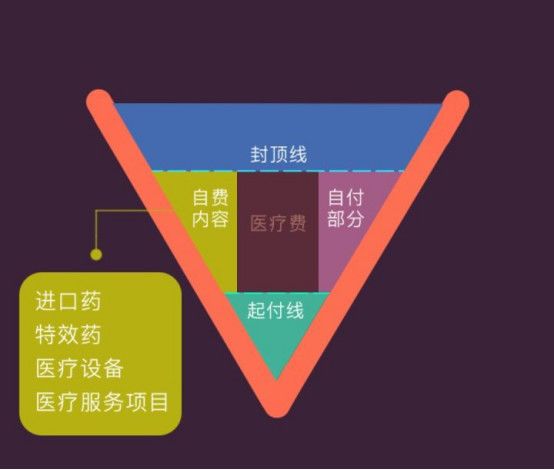

未来呢,会有更多的新药通过谈判进入医保目录,但是现在呢,医保依然是有极强的限制性。医保终究有其报销上限,一些特效药、进口药、外购药依然不在医保目录内。没有社保的人是在裸奔,只有社保的人就像只穿着秋衣秋裤,当寒冬来袭,抵御风险的能力那就过于单薄了!这样的风险会导致家庭因病致贫,也是中国第一大致贫原因。人这一辈如何避免有朝一日在医院花费巨额的家庭收入呢?

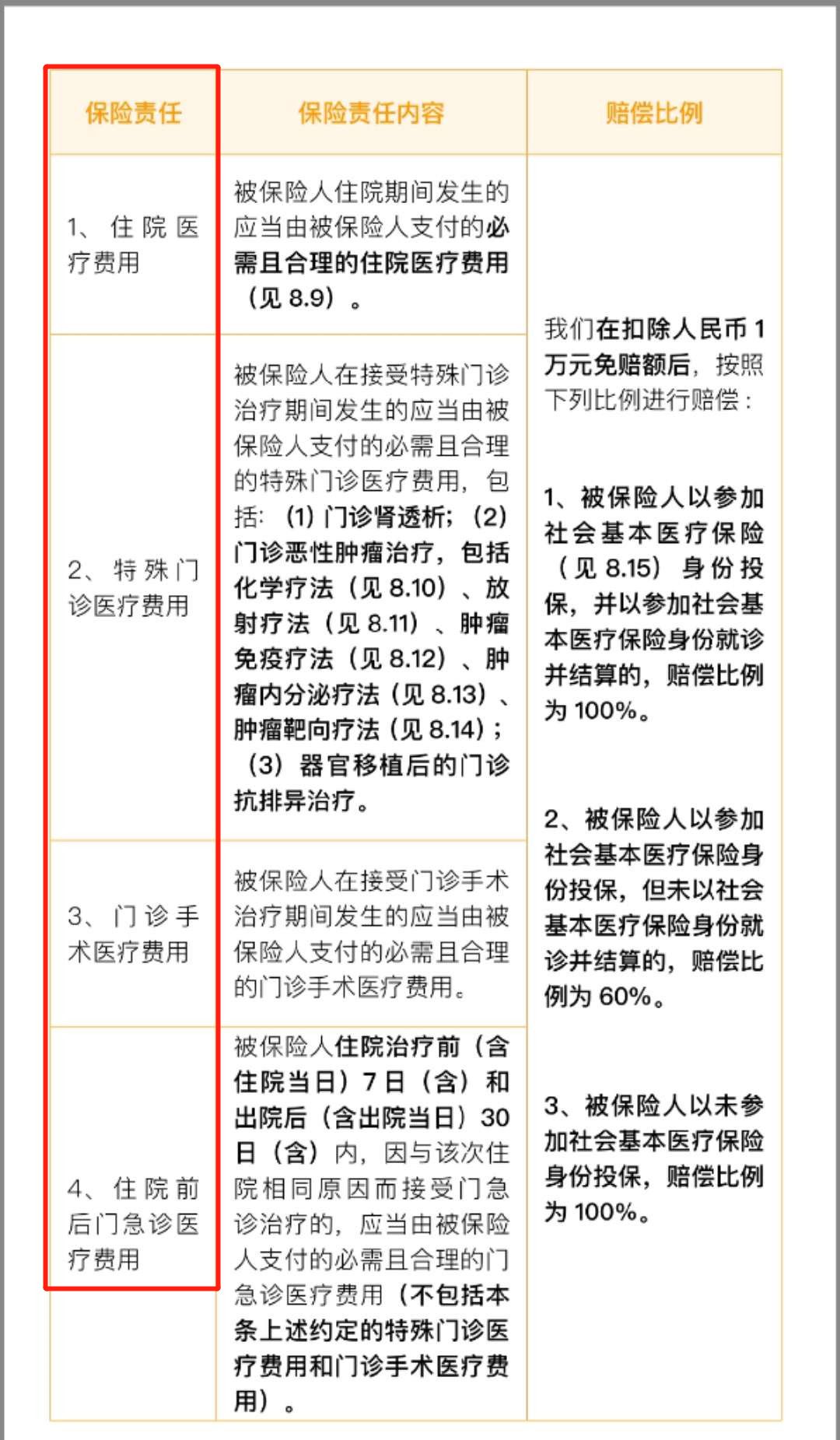

每天不到一块钱,最高能报销600万,这就是保险界唯一爆火网红:百万医疗险。只要去医院,住院医疗费用,报了;特殊门诊医疗费用,报了;门诊手术医疗费用,报了;住院前后门急诊医疗费用,报了!百万医疗险这个网红显然不适合做CFO,财政在它手上迟早要崩,啥都给报,是真心大方。

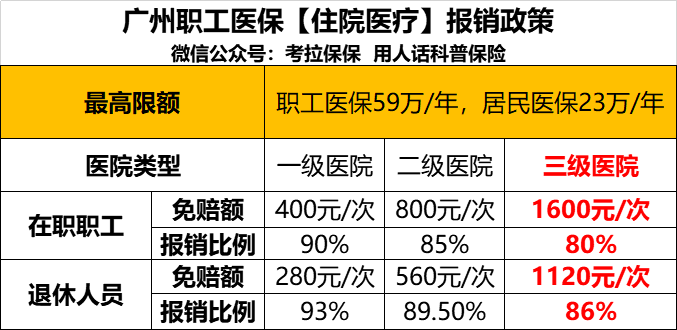

无论是意外事故,还是生了大病,医疗费用经过社保报销之后,除去一万块的免赔额,剩下的保险公司都给报了。以下用大白话说明,老李,30岁,广东人,享受的职工医保尤其不错:

投保:老李因为自家孩子的缘故,风险意识特别强,知道仅仅有医保是不够的,6个月前投保了尊享一生2019。出险:不幸的老李在6个月后患上了肺癌,住院治疗70天,花费40万医疗费。花费:其中12万块的外购的特效药不在医保报销范围内,剩下的28万医保会报销(280000-1600)×80%=22万2720块,意味着这40万医疗费里17万7280块是老李需要自费的。第一次理赔:幸好老李买了尊享e生2019,报案提交理赔材料后,由于肺癌是恶性肿瘤即属于重大疾病,那么不需要扣除1万的免赔额,直接100%报销自费的17万7280块。第二次理赔:两个月后,由于癌症持续性的特点,老李又一次因肺癌住院,自费20万4787.26元,尊享e生再次100%报销。老李在一年里总共报销了38万多,而买一份百万医疗险不过几百块。

所以说仅仅有医保对咱普通老百姓来说根本是不够的,更关键的是广东的职工医保还很不错,其它地区报销上限更低、报销比例也更低!有了百万医疗险,可以让咱敢吃特效药、进口药,让咱安安心心治疗,生了大病完全不用担心医疗费!百万医疗险其实并不复杂,因为这样的网红压根不担心受冷落,牛X的保障是没有任何人敢质疑的。问题是怎么在鱼龙混杂的众多产品中选择老老实实又金光灿烂的真保险!保险公司有银保监会的高压监管不用担心赔不赔,但是你指望所有的产品老老实实那是不可能的。比如X平医无忧,只报销住院费用,最高也只能报销50万,基本保障压根就是缺斤少两!(医无忧)

有些代理人的总拿话术来反驳:没有完美的保险产品,你总黑保险你有什么资格,巴拉巴拉一大堆......那我请问:一个10分不到的产品比一个95分的产品敢收费贵2-3倍,天理何在?!!

尤其是像《我不是药神》里面每个月几万块的靶向药、特效药、进口药,这种产品是统统不赔的!

百万医疗险,这个傲娇鬼,可不在乎咱怎么评价它,你爱买不买。而对于咱小老百姓来说,巴不得你出一个终身能买的,可关键问题是没有终身的百万医疗险!尤其是和老李一样,今年买了发生了理赔,明年保险公司还让买吗?保险公司不会是弱智吧?其实这点是不用担心的,至少我推荐的产品都是即使发生理赔都会让你续保的!终极问题是下架了停售了,那就古德拜了您嘞,买不成啦! 所以,阶段性保证续保的产品脱颖而出,比如好医保长期医疗,保证续保6年,即使在6年内停售,也可以在6年内依然保障着。

所以,阶段性保证续保的产品脱颖而出,比如好医保长期医疗,保证续保6年,即使在6年内停售,也可以在6年内依然保障着。

可有些垃圾产品续保需要重新审核健康状况,也就是说一旦发生理赔,第二年大概率买不到了,就算更换其它产品也会因为健康被拒保。

这类产品,坑得跟小学生玩王者荣耀一样,那是相当坑!

增值服务就像是一朵花不仅仅好看,而且还能当做药材,非常实用。比如外购药报销,这个对重大疾病需要外购特效药时,非常划算,可能就得多报销十几万;就医绿通可以解决看病难的问题;质子重离子治疗,是治愈癌症患者最牛X的方式。这些增值服务非常实用,还有一些费用直付(垫付)、基因检测、赴国外治疗等等,都很不错。这三项能理解明白后,我们直接上产品,看看五星级产品是否真优秀。

尊享e生系列是众安的旗舰版产品,江湖地位就如同C罗梅西之于足球,科比詹姆斯之于篮球,支付宝之于阿里巴巴。可谓是百万医疗险的开山鼻祖,往大了说就是祖师爷级别,往小了说就是国民医疗险。4年升级14次,不停售只升级,更新迭代只为更利于消费者。保障全面,别人有的它报销更高,别人没有的它还有,价格还很便宜,对于年轻的受众,尊享e生2019只要两三百块钱。一般医疗保额是300万,目前百万医疗险中最高峰的赔付额度!除去社保报销后,自费的部分超过1万的,100%报销,如果想给全家买,加点钱,全家共享1万免赔额,变相降低了理赔门槛。100种重大疾病的医疗保额是600万,0免赔,罹患重大疾病,社保报完,尊享e生2019直接100%报销。基本保障责任上,反正除了北京大爷式的卧槽,其它任何语言都很苍白。质子重离子,上海专项医院的癌症治愈率高达97%,尊享e生2019有100万的报销额度,100%报销,还提供别人没有的1500元的床位费补贴。每年再加几十块钱,一旦罹患重疾,可以去特需部、国际部、VIP部,乐观点想就是生病了还有皇帝待遇。还支持赴日治疗,再加几十块钱,可以去日本治疗癌症,100万保额报销70%,尽管仇恨小日本,不过他们的医疗水平还是领先于国内的:胃癌,在国内治疗的话,5年生存率是35.9%,日本差不多高了一倍,达到了60.3%。(数据来源:柳叶刀《全球癌症生存率变化趋势》)

除了以上,还有肿瘤外购特药的支持、83个城市的住院医疗垫付、100种重疾的就医绿色通道。还有别人没有的术后家庭护理服务、提供法律咨询服务费、还有体外或植入的医疗辅助装置或用具及其安装也可以报销。很老实的大神级别产品,最贴心的医疗险,只此一家,别无分号。

尊享e生没有保证续保几年,但是续保不用再进行健康告知,也不用等待期,只要这个强大的IP一直在,就可以一直续保。哪怕像老李这种不幸罹患癌症理赔后,也是可以续保的。承保公司众安来头也不小,阿里巴巴、腾讯、平安共同成立的中国第一家互联网保险公司。马云、马化腾、马明哲三位马家的商业领袖首次联袂演出,众安2017年在港交所成功上市,市值一度突破1300亿港元。这样的强大阵容,我相信尊享e生这个强大系列会一直持续下去,毕竟被誉为国民医疗险嘛!

资深网红,支付宝最火的保险,没有之一,保障全也便宜。保证续保6年的产品里面最能打,相伴6年里,任风风雨雨,哪怕产品停售也还是会有保障。总之,这6年你是完全不用担心的,6年后要是还没停售,那就还可以继续买。一般医疗保额200万,且6年内共享1万免赔额,6年内前后住院自费破1万的,可以一起报销。100种重疾,400万保额,0免赔,质子重离子手术100%报销,不过没有床位费的补贴。保费要比尊享e生2019便宜一丢丢,30岁,好医保是259块每年,尊享e生2019是296块每年。另外马云没给我打过电话,没给我发过链接。 对好医保有兴趣的朋友可以自己去支付宝搜索,自己要注意健康告知。保费死贵,质子重离子啥的还要加钱,还不是保证续保6年的,升级了还垃圾了。而平安另一个产品平安e生保(保证续保6年版)性价比更高一些,你看一家的产品哪怕一个系列保障也有区别。说实话,平安e生保还是为了你们破例放进前三的选手,主要有些人就喜欢品牌。

对好医保有兴趣的朋友可以自己去支付宝搜索,自己要注意健康告知。保费死贵,质子重离子啥的还要加钱,还不是保证续保6年的,升级了还垃圾了。而平安另一个产品平安e生保(保证续保6年版)性价比更高一些,你看一家的产品哪怕一个系列保障也有区别。说实话,平安e生保还是为了你们破例放进前三的选手,主要有些人就喜欢品牌。 不过平安e生保还是很好的产品,保费也没有贵多少,就冲保证续保6年就够了!

不过平安e生保还是很好的产品,保费也没有贵多少,就冲保证续保6年就够了!

看上去好像没有免赔额,社保报销后,哪怕多出一分钱都报销,但是我不推荐大家买。比如医疗险爆款制造机的众安,有一个极致性价比0免赔的乐享e生,30岁是621元,而尊享e生2019是296元。也就是说可以买一份0免赔的钱,可以夫妻可以各买一份百万医疗险,这样显然更好。当然如果你预算充足,在意使用率,可以买0免赔的乐享e生。在意增值服务,希望将来如果患大病有更好的医疗条件和服务的就选尊享e生2019;另外,看过这篇文章的读者朋友们,请务必给自己配上一份百万医疗险。

几百块钱的东西,万一将来能用到那就会省下几十万,必须人手一份!