关于疾病种类,一般来说,各家都包含有保监会和医师学会规定的基本25种疾病,这25种疾病的发生率占比达到90%,所以这个也不是越多越好的,当然,钱少种类多可以考虑~

关于轻症中症,这是最近几年才提出来的新概念,买市场上热门常规款产品都会把高发的列入其中,这个也不是越多越好,除非钱少种类多,这个我更看中的是豁免,还有就是轻中症赔付不影响主险额度~

关于保险额度,建议30万打底,消费型重疾早些投保不会太贵的,经济条件不允许10-20万也还是可以,辅之以百万医疗,还是可以的。不要为了拉高额度超自己经济能力去投保,保费是持续的行为~

关于保障期限,个人偏向于80岁或者终身的保障期限,现阶段人均寿命已经达到77了,有保障比无保障好。当然有些预算完全不足又想要高保额的,可以考虑保障到70岁~

关于多次赔付,重疾多次赔付(分组不分组)和恶性肿瘤的多次赔付是这两年最火爆的热门,搞定了基本的保障,这个就是锦上添花的东西,普通用户看上就只能选择“低保”了,预算不足不予考虑,土豪随意~

关于健康告知,重疾险的承保条件相对于医疗险宽松,对于有住院或者体检异常的非标,可以通过智能核保或者人工核保的形式,规避未如实告知产生的纠纷,特别注意,完整告知,告知不全等于未告知~

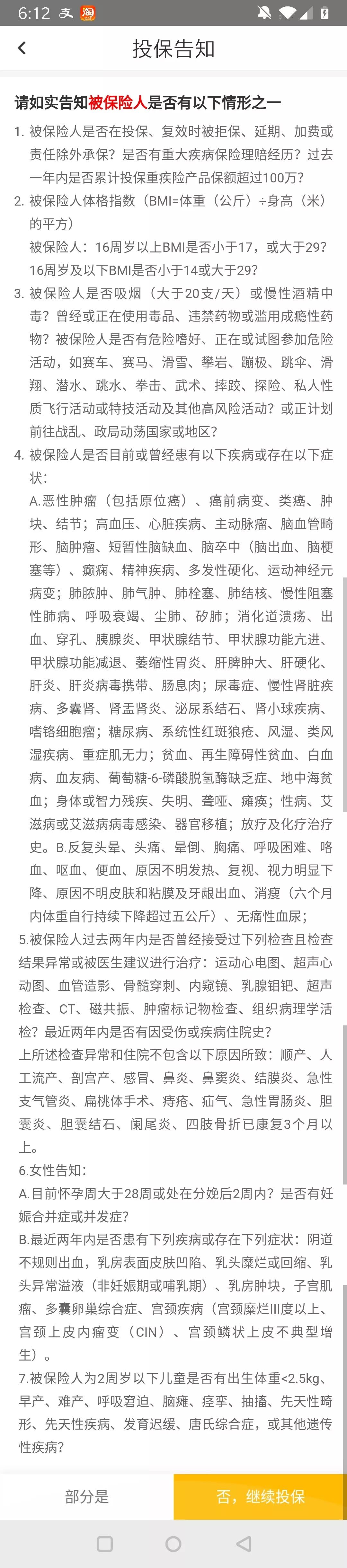

第一条,被保人是否被拒保、延期、加费或者除外承保,有无重疾理赔,,如果有就不要投了。近一年是否在其他公司投保重疾险超过100万以上,这一条的重点是不包括本次的,如果之前买了80万本次还是可以投的~

第二条,对于体重有要求,BMI值,16岁以上不得小于17(过轻)或者超过29(超重),针对16岁以下,也有约定不得小于14或者29,较严格~(不知计算百度BMI计算器,或者咨询我~)

第三条,吸烟喝酒等不良习惯(能戒就戒吧),毒品、高危运动等这些如果有过不投,这里有一个重点就是战乱地区或者政局动荡的地区。空空接触过一些战乱国家外派的伙伴,如果有,请不投~

第四条,认真看一下疾病名称, 如果没有异常就可以直接过了。这里面常见的异常是肿块,结节,高血压,癫痫,肺结核、消化道溃疡出血,甲状腺结节,甲亢、甲减、肝脾肿大、肝炎病毒携带、肠息肉、多囊肾、泌尿系结石、糖尿病、风湿类风湿、贫血、蚕豆病、地中海贫血、残疾、血尿、便血等,这些疾病的住院常常会有看到,请不要乱投,建议智能核保试试再投~

第五条,两年内的体检异常,如果体检内容包括第四条的告知一下即可,未包括的只要是体检都是问到的,建议智能核保,不要随意投保~

两年内的住院或者手术、服药控制,这个是需要关注的,但针对因顺产、人工流产、剖宫产、感冒、鼻炎、鼻窦炎、结膜炎、急性支气管炎、扁桃体手术、痔疮、疝气、急性肠胃炎、胆囊炎、胆囊结石、阑尾炎、四肢骨折康复三个月以上等等已痊愈出院,属于例外事项,仍可以投保……

这里特别强调一下生孩子的,一般都会有些妇检异常要注意,对于妊娠时查出来的有第四条中所述异常的或者体检异常的,也要如实告知,体检报告要完整分析,不要随意乱投~

第六条,针对女性的告知,比较典型的乳腺肿块,子宫肌瘤、多囊卵巢综合症、宫颈疾病,要注意如实告知,可以通过智能核保,回答通过~

一、关于投保操作,长按识别二维码,认真再过一下信息,特别是投保须知,产品条款,人身保险风险提示,产品的健康告知,核对好生日信息,保障期间、交费期间,保障额度确认投保~

填写个人信息时,注意姓名、身份证、银行卡、手机号、邮箱、地址等等信息核对,尽量不要出错,如果发生错误的也可以修改保全的,不要太过紧张~

二、关于产品等待期,是90天,等待期内发生重疾的退保费,合同中止,如果等待期内发生轻症中症的,仅轻症或者中症责任结束,合同继续有效,等待期后诊断为合同约定的疾病,直接按保额赔付,轻症中症可豁免保费。

注意:投保等待期内,好好保重身体,注意饮食休息,别造,还有尽量避开体检,特别是单位体检,不要去查了,求你们了~

三、关于产品犹豫期,共15天,犹豫期内退保无损失,超出之后会有本金损失。如果对健康有未告知的,请于15日内处理完毕,过了之后出现不保退保有损失~

四、关于纸质保单的申请,投保生效过了犹豫期后,可拨打国富人寿客户服务电话4006946688转人工服务进行申请。

五、关于回访,请认真阅读并在指导之下投保产品,在投保成功后,保持电话通畅,可能会有电话回访,请注意接听.....

六、国富人寿总部位于广西南宁,如果是不是两广地区的用户,服务时效会有一定的差异(顺丰也有时差)请知悉,如果不能接受者可以选择其他产品~

七、关于理赔,本产品由国富人寿承保,即由国富人寿提供理赔服务与保险金给付,通过本公众号投保的,由我协助理赔,从日常的健康管理,到生病住院的注意事项,再到理赔材料的收集,再到理赔材料的回传注意事项等等都可协助。