最近很火的一句话:忍一时卵巢囊肿,退一步乳腺增生。

我见过见过太多责任感非常强的女性,工作、生活、孩子,大事小事都要操心,导致了一种很焦虑的状态。今天来科普一下乳腺疾病,乳腺疾病常见于25~45 岁的女性,近年来乳腺增生的发病率有逐渐上升的趋势。乳腺问题由轻症到重症,分别为:乳腺增生、乳腺纤维瘤、乳腺结节、乳腺癌。针对这四种乳腺问题,我们来看看投保的影响。

当然,触碰到了健康告知的朋友也先别失望,还可以智能核保,也有机会被承保的。我们会协助你核保、投保。

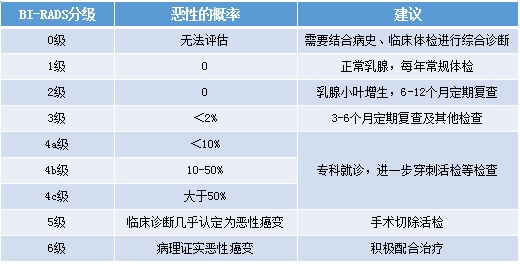

乳腺增生是女性最常见的乳腺疾病,有数据显示,70%-80%的女性都有不同程度的乳腺增生。病理原因是因为内分泌激素紊乱造成的乳腺结构紊乱。但有些乳腺增生的原因完全是因为生理性的,不需要特殊处理就会自动消除。重疾险:单纯性乳腺增生,无结节、无囊肿,几乎标准体投保。另外,根据增生性质和严重程度不同,比如伴随不典型上皮细胞增生,则可能出现除外/加费/延期。医疗险:通常除外责任,即乳腺相关疾病或并发症导致的住院不予理赔。乳腺纤维瘤是良性肿瘤,癌变的概率也相对较低。但是乳腺纤维瘤是不会自行消除,也很难单靠药物治疗。患了乳腺纤维瘤的病人不要因为它不太影响日常工作生活,就坐视不管。虽然乳腺纤维瘤的癌变几率不大,但它也有可能发生病变。如果患了乳腺纤维瘤投保的话,具体看是否手术、肿瘤是否良性、术后复查情况,如果进行过切除手术,无复发,基本正常投保。没有切除的,如实告知,保险公司给出除外承保的可能性大。乳腺结节,就是乳腺发生病变,一般包括乳腺增生、乳腺纤维瘤、浆细胞性乳腺炎、乳腺癌等。现在乳腺癌发病率高,内因与乳腺发现结节有很大的关系。当然,乳腺结节也并非是肿瘤疾病。乳腺结节患者投保意外险是没什么大问题的,而重疾险、医疗险和寿险则会有不同程度的影响。重疾险和医疗险则要视核保情况来判断,一般会通过乳腺结节的超声描述和BI-RADS分级来进行判定可否投保。如果这5项均没有,那么可以顺利投保重疾险;若有其中1项,可能会是除外承保;若再多就很可能无法投保。0级:可能是既往存在的良性改变,需要其他影像检查进一步评估。3级:良性可能,需要缩短随访周期,这一级恶性的比例小于2%。所以根据不同级别,核保结论是不同的。通常3级前是良性,有些产品核保相对宽松。

重疾险:乳腺结节在3级及以下,多除外责任承保;4级及以上,基本拒保。医疗险:明确乳腺结节诊断,除外责任,若是4级及以上,拒保。关于这个乳腺BI-RADS分级,看乳腺彩超,一般二级及以上医院,可查看分级,你也可以要求医生直接给出分级。女性乳腺是由皮肤、纤维组织、乳腺腺体和脂肪组成的,乳腺癌是发生在乳腺腺上皮组织的恶性肿瘤。乳腺癌中99%发生在女性,男性仅占1%。遗憾的是,如果已经罹患癌症,将无法投保重疾险/医疗险/寿险这类健康保险了。通常来说,癌症的发病常常与压力、情绪和疲惫状态有关系。在工作和生活中应注意调节情绪和锻炼身体来预防风险;另一方面也应该提前考虑借助保险来转移风险,为风险未雨绸缪。2019年1月,国家癌症中心:在《中华肿瘤杂志》也发布了《2015中国恶性肿瘤流行情况分析》报告。这个系列报告里,有个惊人一致的数据就是:女性,乳腺癌超级高发,发病率长年都稳居第一。并不是所有乳腺增生、乳腺结节/囊肿,都会演变为乳腺癌。这年头,几乎没有不长增生的成年女性,增生20出头就有(如果还没有,那一定是年纪还不够);27、28岁开始长结节;30岁,开始有囊肿。同时还有纤维瘤,各种。所以说,在注意健康的同时,给自己购买一份保险是非常有必要的。

现实中个体情况不尽相同,同样的疾病,不同机构给出的诊断内容也可能有出入,规范程度也良莠不齐。

而乳腺问题投保的时候,同样的问题,不同时期、不同保险公司给出的核保政策宽松程度也可能大相径庭。

存在健康告知的情况,还需要细心整理,做好投保前的准备。所以,“带病投保”需一事一议、一时一议,切勿产品导向,更不要冲动消费。多汲取专业指导&经验建议,争取最大化自己的保障权益。