我几乎每个月都有脂肪肝,乙肝携带的保险咨询者。他们有些是为家庭打拼,长期在外应酬,有些刚踏入社会找到工作,有些每天“往返”于工作与家庭之间。每个独立个体背后都有他们的家庭和故事。

咨询保险,只是希望通过这个工具解决担忧,在沟通过程中,他们知道了购买产品只是解决问题的一种表现形式,其实更深次的追求应该是通过梳理自身情况,买到适合的保额、保险责任、保障期间。同时,销售方后期应当提供保险相关的理赔服务,自己也应该在购买保险后定期体检。

我整理了购买前后的注意事项,写了一篇肝脏疾病的保险使用指南。

一

如何买?

乙肝小三阳投保

由于涉及隐私,这里不拿个案举例,只讨论现象。

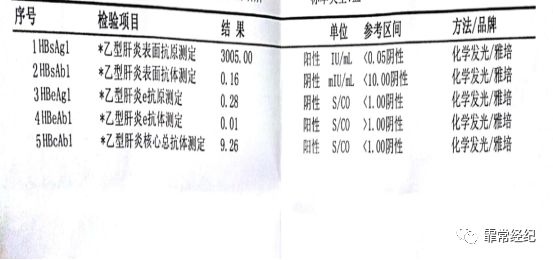

乙肝两对半检查:

乙肝两对半检查是需要提供的,1,4,5阳定性为小三阳。

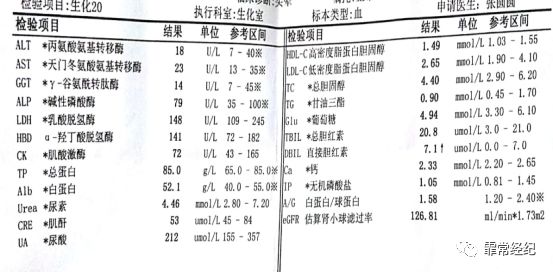

肝功能检查:

ALT谷丙转氨酶,AST谷草转氨酶,GGT谷氨酰转肽酶这三项都是反映肝细胞损伤的指标。

其中以AST为肝细胞受损核心指标。

GGT偏高会增加心血管疾病、癌症的风险,同时也是一个独立的死亡风险指标。

这里的肝功能各项指标均正常,说明只是病毒携带,可加费或正常承保。肿瘤标志物AFP甲胎蛋白有时候核保会要求做对应检查,轻微升高大多数会延期投保。

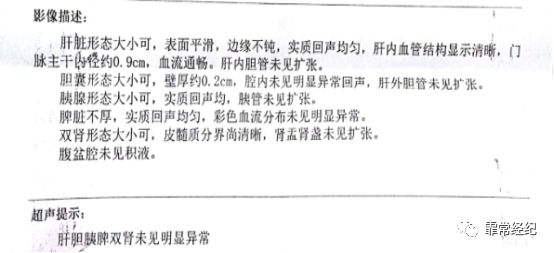

腹部B超:

腹部B超经济实惠,可查看肝、胆、胰、脾、肾形状大小,表面情况。

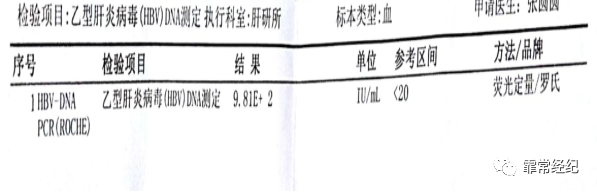

HBVDNA:

乙肝病毒复制情况,1000是个阀值,高于1000说明病毒大量复制。

保险公司会根据这些检查来判断是否标准体承保或者是加费承保。(大三阳加费或是延期偏多,小三阳需看肝功和上诉指标)

脂肪肝投保

除了肝功,B超。脂肪肝投保时还会看BMI值(体重/身高的平方),超过30一般是延期。

同时也看高密度脂蛋白、低密度脂蛋白、甘油三酯、总胆固醇。如甘油三酯超过正常值2倍,一般会延期或加费承保寿险和重疾。

二

如何用?

1:先看合同

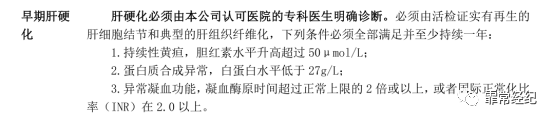

买保险,应该优先看手里的合同,这里列举了3项条款。

前2个条款翻译成人话就是理赔需要看检查报告或是达到了4项状态。

胆红素

1mg/dl =17.1μmol/L, 50μmol/L=2.9mg/dl ,

正常值是1.71-21μmol/L,0.1-1mg/dl。

白蛋白

27g/l=2.7g/dl,

正常值是3.5-5.1g/dl。

也就是说,胆红素代谢指标为正常水平的30-50%,白蛋白合成指标为正常水平的50-80%时可获得理赔。

与此同时,有些合同具备了

①重症多次赔付功能,

②轻、中症额外赔付功能,

③无同一原因限制赔付功能。

那么【肝硬化】后【肝癌】,或是实施了【肝脏移植】,都可通过几次赔付做高保额杠杆获得更多保额来抵御治疗,康复或是购买人体器官的费用。

2:分析理赔

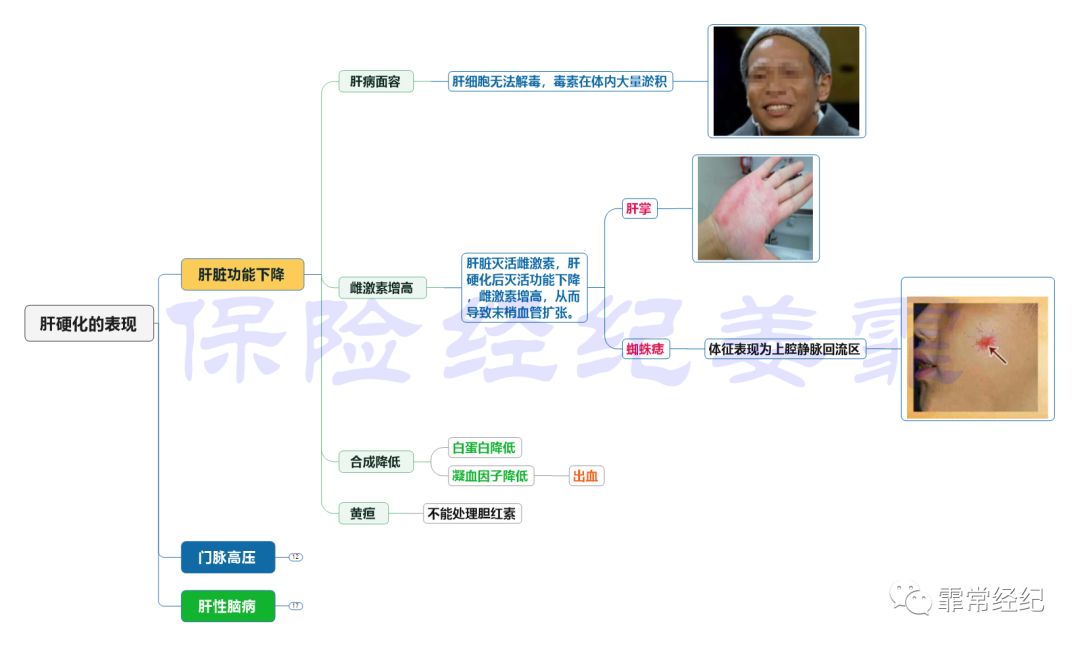

肝病三部曲,乙肝病史→肝硬化→肝癌。癌变前的肝硬化我做了几个图来看怎么理赔。

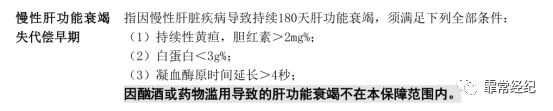

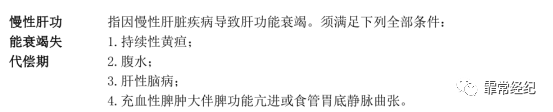

可以看到条款1、2主要的理赔资料为合成功能降低后的指标,目前市场上部分保险产品中的轻症或是中症包含了此责任,而重症理赔会延后许多。

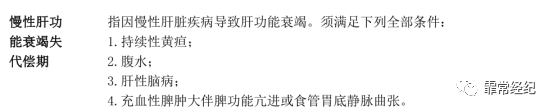

条款3属于重疾责任,不仅是肝功下降,还需要满足4项状态:

1:持续黄疸,

2:腹水,

3:肝性脑病,

4:脾亢,脾大食管胃底静脉曲张。

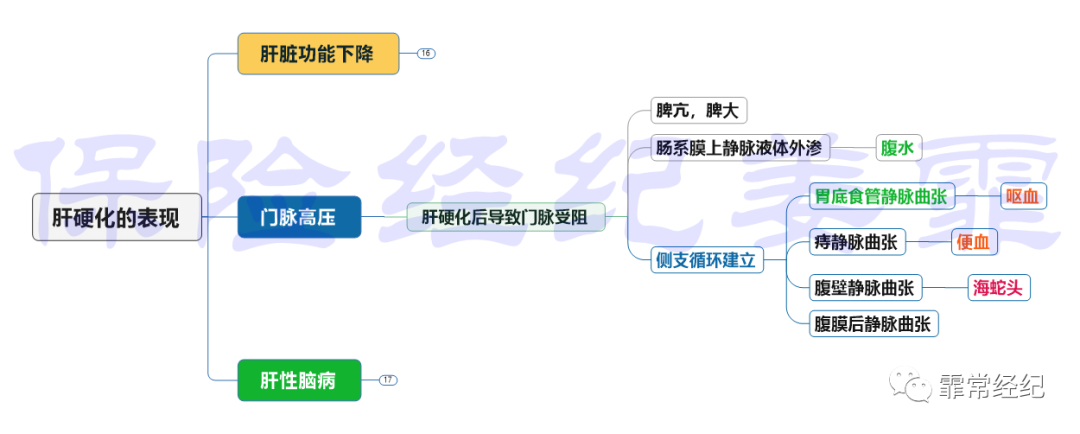

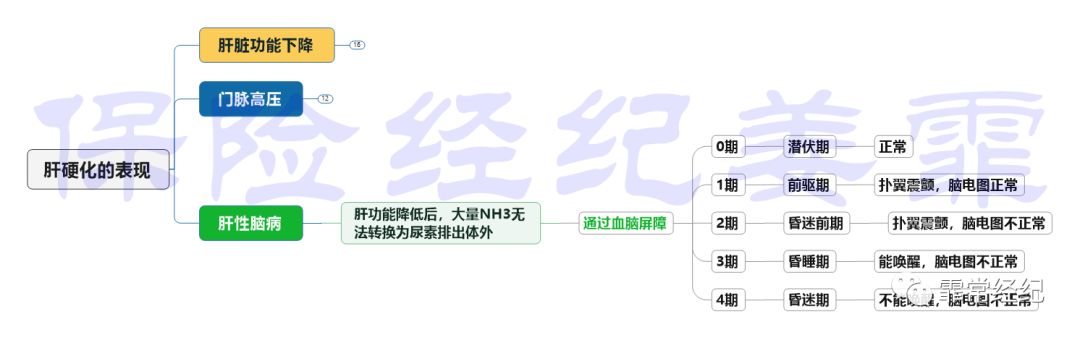

下面两张图是导致【门脉高压】和【肝性脑病】的原因,通过分析原因来找到理赔的答案。

也就是说需要同时达到【门脉高压】以及【肝性脑病】才能获得理赔。

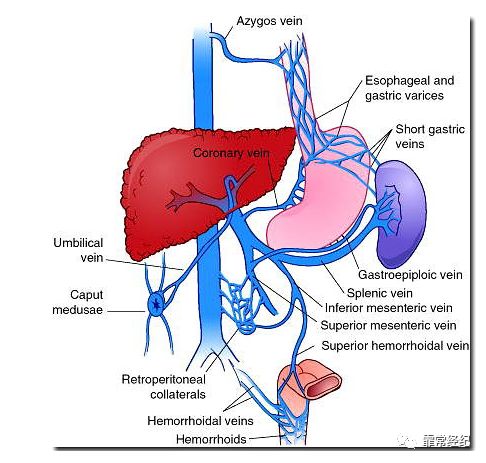

腹水与侧支循环建立在肝内门静脉堵塞严重时出现。

门静脉高压会导致肠系膜上静脉液体渗出形成腹水。

胃底食管静脉曲张破裂呕血,痔静脉曲张破裂便血。

肝性脑病是在肝功能严重下降后,氨气在肝脏中不能转换为尿素代谢掉,多余的氨气入脑后导致肝性脑病,达到前驱期1期时理赔。

关注理赔,研究条款本身会比研究买哪个产品,哪家公司有意义得多。

三

如何确保后续服务?

个人的业务能力再强也不可能提供几十上百年的服务,需要依托白纸黑字的协议,委托一家专业性强的机构一起来做。也就是说后续服务应该由个人和机构共同负责。