还有几天就是2020年了,2019年是保险蓬勃发展的一年,各家保险公司都纷纷推出新作,不同品牌、不通责任、不同价格,每款保险都说好

网上测评的文章也很多,产品更新也很快,那么究竟回顾2019年,哪款产品最好呢?

为了帮助大家解决这些问题,小象拉着自己的小伙伴们,通宵奋战,通过严谨测评模型,筛选出2019年度最具性价比的保险,供大家参考。

少儿重疾险篇

父母之爱子,则为之计深远

每一个父母都想把最好的给到孩子

很多人花了大价钱给孩子买重疾,但最后买的确实又贵,保障又一般的产品

很多人其实不知道,少儿重疾险真的特别便宜,最低几百块钱就可以撬动80万的重疾保障

少儿重疾险作为独属于小朋友的重疾险,区别成人重疾险有三大特点:

1:保费特别便宜

由于小朋友发生重疾的概率相对于成年人特别低,所以费率也是特别的便宜

少至几百块,多至一两千块都能买到保障非常不错的高性价比产品

如果给孩子买的一款重疾险超过了5千块钱,那一定是买贵了!

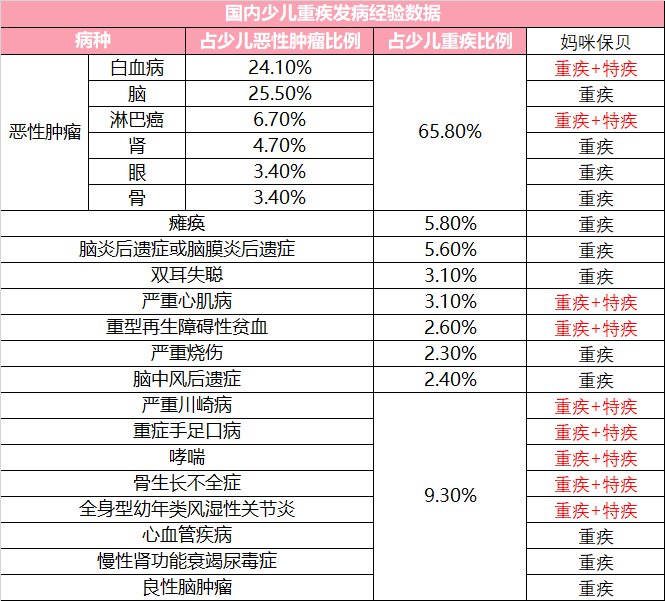

2:少儿特定疾病翻倍赔付

少儿高发的重疾跟成年人的有很大不同。

少儿重疾险对于少儿高发的重疾,不仅赔,而且还加倍赔!

从上面的表可以看出,小儿特定疾病加倍赔付并不是噱头,基本上也是覆盖了一些高发的疾病!

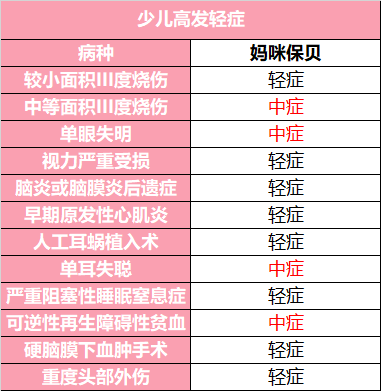

同时少儿高发的轻症中症,跟成年人也是有所区别的:

所以整体来说,少儿重疾险,对于少儿的针对性更强一些,

3:保障期限灵活

不同于成人重疾险动辄终身,少儿重疾险的保障年限更加的灵活,短的保障20年/30年,长的保障至70岁/80岁/终身,都有不同的好产品!

适合不同需求,不同预算的家庭!

预算充足的,满足保额的基础上,保障至70岁/80岁/终身;预算差一点的,保障20/30年就好。

所以说,少儿重疾险,一定要给孩子买上!

花的钱少,还能解决大问题!

从孩子刚出生,我们就把最大的爱意灌注在孩子身上!

当看到孩子的那一瞬间,我们就决定把最好的都给到孩子!

所以再选择保险的时候,我们往往看的不是价格,而是保障全不全,想要给孩子穿上最坚固的盔甲,不让他们受到一点伤害!

那怎么样给孩子挑选一款保障又全,同时价格也便宜的少儿重疾险呢?

不同于成人重疾险的挑选原则(见这里),少儿重疾险有他的特殊性。

具体需要注意什么,一起来看看吧。

1:保额

重疾的理赔,对于小朋友的影响是终身的,比成年人更大,毕竟小朋友的未来还长,所以保额的配置依旧是最重要的!

再加上少儿重疾险价格又不贵,建议80万定额配置是最好的。

而且如果保障期较长,如保到70岁/终身,建议能够选择重疾多次赔付或者保额增长,以应对通胀,就更好了!

2:保障期限

保障期限在满足保额的情况下选择。

如果预算有限,保20年/30年即可。

如果预算充足,保70岁/终身,但一定要满足保额的需求。

不要让保费成为压力

3:身故责任

不要给孩子买身故赔保额的重疾险!

A:根据监管大大的规定,0-9岁的孩子身故保额,最高不能超过20万(累积赔付),10-17周岁的,最高不超过50万,大多数带身故的重疾险,18岁前,都是赔付保费之和。

B:有身故责任的话,整体的预算就又要提升很多,非常不划算。

身故赔保额,对孩子来说,意义真的不大,还不如把多出来的钱,提升重疾的保额。

此外,还有一些责任是少儿重疾险里比较常见的,

1:少儿特定疾病双倍赔付:

如果可以选择,一定要加上!

从患病概率上讲,成人高发重疾与少儿高发重疾有比较大的不同。

在前面的咱们提过,少儿特定疾病都是一些少儿高发的疾病,覆盖范围还比较广,非常值得!

比如说买80万保额,得了白血病就会赔160万。

钱没多多少,但是保障一下子翻了一倍!

何乐而不为?

2:保额增长:

咱们买保险,常常会有这种担心:

20年后,钱不值钱了怎么办?医疗费用上涨怎么办?

当然,通胀的问题,不是小象今天要讲的重点,原因咱们这里就不多说了,直接说怎么解决:

A:在预算范围内,尽可能的提高保额,把未来的风险也覆盖住。

B:选择保额会随着时间增长的少儿重疾险。

通常来说,成人重疾险保额随着时间不断增长,价格一般都很贵,比如小象写过的弘康臻爱520,价格不是一般的贵!

但是少儿重疾险,在精算定价的时候,保额增长这个责任并不会占用太多保额,也就多个100多块而已。

这就很实用了。

一定程度上解决了医疗膨胀的问题!

3:重疾多次赔付责任

小朋友得重疾的概率较低,得二次重疾的概率更低了。

但是,如果是保障期到70/80/终身的话,那么一定要加上重疾多次赔付!

毕竟未来的日子还很长,医疗技术也是在不断的进步,未来孩子得重疾被治愈的概率,相比现在也会更高。

而我们在得了重疾之后,即使治好了,身体素质也肯定大不如前,再得第二次重疾的概率也会高很多。

所以如果是选择的长期保障,那么一定要加重疾多次赔付的!

4:忠诚客户权益:

如果因为预算的问题,只给孩子保障20/30年,那么如果孩子在这期间没有理赔过,但是身体情况发生了变化,不能以标准体购买保险了,该怎么办呢?

就好比现在的年轻人,很多人都有甲状腺结节或者乳腺结节,被除外了,甚至因为乙肝不能买了,这种情况该怎么办呢?

所以如果预算充足的情况下,小象给的就是终身多次赔付的少儿重疾险。

那如果预算实在不够呢?

不要紧,咱们有忠诚客户权益。

只要是之前购买的少儿定期重疾险,从来没有理赔过,满期之后,我就让你在免健康告知的情况下,直接续保指定的终身的重疾险!

不过唯一的bug就在于,未来指定的产品是什么样的。

5:先天疾病保障:

目前国内的重疾险只有瑞华小佩奇有这项责任。

孩子投保之前未发现的先天性疾病,将来如果发展为轻症或者重疾,照样可以理赔。

不过实际意义并不是很大,毕竟很多的先天性疾病,都是在怀孕期间进行过筛查的,或者出生之后的检查中,很快就能发现,一些不易发现的疾病,不一定符合重疾险的理赔。

弄清楚这些少儿重疾险的基础保障之后,在挑选少儿重疾险就方便多了。

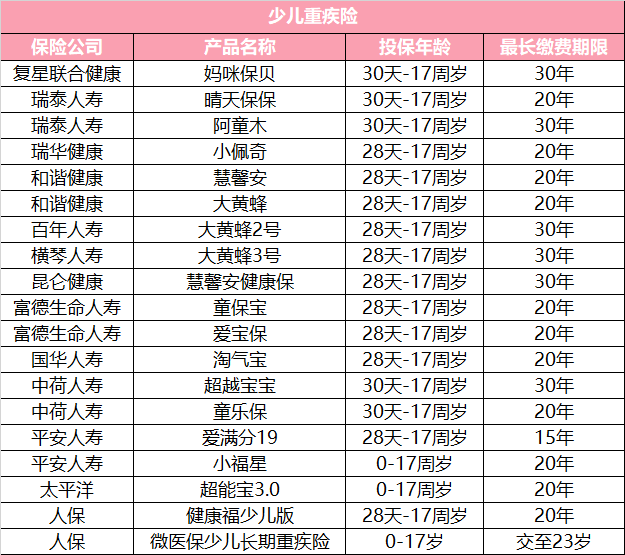

最后小象挑选出了下面几款少儿重疾险。

部分表格截图

经过严谨的筛选,小象挑选出了几款产品:

目前这四款产品,是小象认为的最有特点,也最值得推荐的少儿重疾险。

1:妈咪保贝

自从面世以来,就一直属于王者级别的少儿重疾险,无人撼动!

整合了市面上所有的少儿重疾险的优点的产品。

责任上:

可选择重疾不分组多次赔付(目前市面上最便宜的不分组多次赔付的产品,重疾多次赔付中:不分组>分组)

18种少儿特定疾病,额外赔付100%,5种罕见病,额外赔付200%

中症50%,赔1次

轻症30%,赔2次

身故赔付所缴保费之和,投保人豁免可选

其中18种少儿特定+5种罕见病,基本上是涵盖了大部分的额少儿高发疾病。完全的符合少儿群体!

妈咪保贝是当之无愧的王者!

同时保障时间更加的灵活:

预算充足,可以选择保障70/80/终身

预算不足,可以选择保障20/30年

而且为了避免孩子长大以后无法标准体购买保险,妈咪保贝还给选择20/30年保障的人群提供了客户忠诚权益。

只要是没有发生过理赔,满期之后都可以免健康告知,转续复星联合的“康乐”“达尔文”系列产品。

一款满足了99%的家庭需求的少儿重疾险。

买它!

2:晴天保保

同样是一款特别优秀的少儿重疾险

除了保障期限不够灵活以外,不比妈咪宝贝差!

A:保障全面

重疾赔一次

中症50%保额,赔1次

轻症30%保额,赔3次

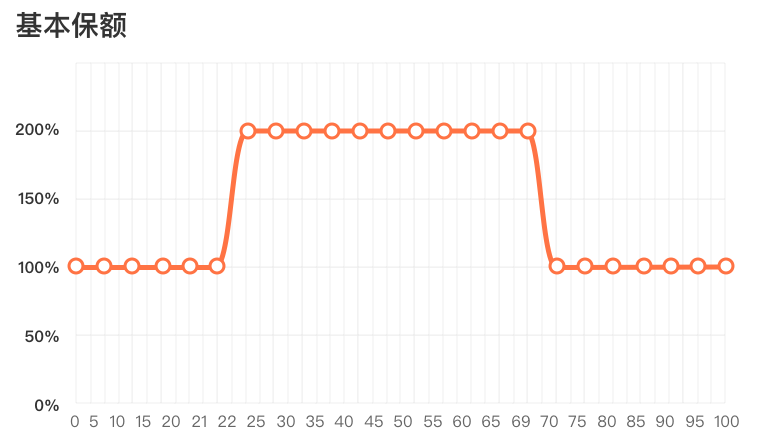

B:保额持续增长

晴天保保的保额,每两年递增15%,最高增长75%。也就是说11年之后,重疾按照175%赔付。

如果买的是50万,则第11年之后,递增到了87.5万!

如果小朋友正好患的是15种特定疾病中的一种,那么最高理赔275%!

比如给小朋友买了50万的晴天保保,11年之后,得了白血病,那么可以直接理赔137.5万

还是很可观的

C:价格便宜

50万保额,保障30年,20年交,0岁的男孩只需要575元。绝对的便宜!

此外忠诚客户权益、50万以上保额的绿通服务也是不错的。

唯一的缺点可能就是只能保障30年吧

对了,晴天保保,之前最被诟病的一点是只能购买60万,现在不用担心了,保险公司开放额度到80万,增加20万的保额,只多了200块不到,还考虑什么呢?

买!

3:大黄蜂3号

横琴人寿的大黄蜂三号,也是年底最后上榜的新产品。

非常有特点

A:保障全面

前10/20年赔付150%保额

大黄蜂3号,前10年额外赠送50%重疾保障(保障30年);前20年额外赠送50%重疾保障(保障终身)。

少儿特定疾病额外赔付120%,比别的产品更多一点

中症:25种赔2次,50%、60%

轻症:40种赔3次,30%、35%、40%

B:重疾多次赔付

可以选择重疾多次赔付

在孩子的重疾规划上,小象一项的观点是:

首先考虑整个家庭保障情况和预算的分配;

其次,预算充足的情况下,孩子优先选择多次赔付的重疾险

无他,对于成年人来说,孩子的重疾险多次赔付意义更大:

• 孩子未来在世界上生活的期限会更久;

• 医学上的进步,使得“重疾不重”,治愈率越来越高;

• 未成年人多次赔付的成本低于成年人很多

所以,大黄蜂3号,可以选择重疾多次分组赔付,是一个不错的选择。

C:保障灵活

既可以选择30年保障也可以选择保障终身

给咱们更多的选择

不过说实话,在小象看来,这款产品除了前10/20年赠送重疾保额以外,别的优点并不大!

终身上,大黄蜂3号的重疾多次赔付是分组赔付,比不得妈咪保贝的重疾不分组多次赔付。

30年保障上,晴天保保也是在责任上比大黄蜂3号更好一些。

嗯,虽然是挑选了这款产品,但是小象更倾向于大黄蜂3号做一个备选吧

4:慧馨安健康保

年终最后几天上线的少儿重疾险,非常有特色!

A:108种重疾,赔1次,100%保额

25种中症,赔2次,50%保额

50种轻症,赔3次,30%、35%、40%

20种少儿特定疾病,翻倍赔付

不过需要注意的是,少儿特定疾病是有时效的,22周岁之前。而妈咪保贝和晴天保保,少儿特疾,合同中都没有约定保障时效哦。

B:癌症二次赔付

在成人重疾险常常出现的责任,现在也出现少儿重疾险中了。

同样是不论新发、复发、转移、持续,都可以进行赔付。

某种程度上,也算是一种多次赔付吧。

C:特别关爱金

最最最重要的责任来了!

前面提到了,为了应对通胀的其中一种方式,就是购买保额会长的重疾。

同样的,慧馨安健康保就是这样的产品

22周岁-70周岁之间,重疾、中症、轻症保额翻倍赔付!

相当于在孩子22周岁之后,给孩子额外买了一个保障到70岁的定期重疾

0岁的男孩,80万保额,20年交,保障终身,只需要3064元

如果加上保额翻倍的特别关爱金,则需要4904

保费增长幅度达到60%

这个增长幅度,购买22岁-70岁的保额翻倍,你能接受吗?

虽然最后选出了这四款产品,但是在小象看来,妈咪保贝和晴天保保都是碾压级别的产品

大黄蜂3号,以及慧馨安健康保都是有所创新,但是珠玉在前,险的2有点逊色

小象的建议是:

如果终身的话,就选择妈咪保贝

如果是保障30年,那么晴天保保着实不错!

当然,小象更希望的是,预算充足的情况下,多配几分!

毕竟,相比较孩子的一生来说,80万真的不多,而且花的保费也很少

最后补充一句:父母才是孩子最大的保障!所以在给孩子配置保险的时候,不要忘了自己!

只要你在,孩子就有保障!