百万医疗险自上市以来,依靠其低价格、高保额广受消费者的欢迎。也正是因为百万医疗险保费低,使得它的报销范围局限于“二级及以上公立医院普通部”,特需病房、国际部、VIP病房都不在保障范围内。

对于大部分消费者来说,可能生了病有普通病房住就满足了。但是说真的,在我们真正遇到疾病时,谁都想有舒适的治疗环境、有自己的单间、有权威的专家医师为自己诊治,只是这么好的治疗环境和待遇所需要的花费,我们无力承担而已。

(普通病房和VIP病房的对比)

但是如果现在告诉你,特需病房、国际部、VIP病房的费用也都能报销,让你安心享受高端医疗服务,你会心动吗?

最近新上线一款的百万医疗险——复星联合健康的超越保,就推出了特需病房、国际部、VIP病房报销计划,让我们普通人也能享受到有钱人的医疗待遇。

下面我们就来详细说说复星联合超越保这款产品。

作为复星联合的新产品,超越保都有哪些亮点呢:

(1)保障范围全面

一般医疗200万保额,108种重疾医疗400万保额,超过免赔额部分100%报销,不限有无社保,涵盖多种疾病、多种治疗手段。

病种保障多:包含意外伤害,一般疾病,恶性肿瘤、急性心肌梗塞等108种重疾;

治疗手段全:化疗透析、门诊手术、质子重离子治疗;

药品范围广:不限进口药、自费药、靶向药、院内外用药,责任内质子重离子治疗费100%赔付,恶性肿瘤院外特定药品费用也可赔付。

(2)可选特需部、vip部、国际部住院报销

这一点必须重点夸一下。

相信进过医院的朋友都真切感受过“看病难”的痛苦,住院排队排到吐,一个床位很难求。多数患者,在真正踏上手术台前,都要经历漫长的等待。等医生、等检查、等结果、等病床、等治疗…

大家有没有想过,究竟有多少病人是被“等待”给耽搁了病情呢?!但就算大家心里有数,绝大多数普通人也无力改变。因为“等待”,在我国现有的医疗状况中,只能是一种“必然的无奈”。

我们都知道良好的就医环境、高效的治疗速度、贴心的服务品质,对于病人的治疗效果是极为重要的,但挡在这些品质面前的障碍却是绝大多数普通人承担不起的费用。

而选择超越保的特需版计划,在住院就医时,可以直接去到医院的“特需部、国际部或者VIP部”。不仅提供宽敞舒适的单人间(含独立卫生间、电视、空调等),医生也大多是副主任医师以上职称坐诊,让治疗既舒心又放心。

当然,条件好价格自然也要贵上一些,相同年龄特需版价格要比基础版的贵2~4倍。

不过相对于几百元的保费而言,个人觉得舒适的治疗环境、高效的治疗速度对病人的康复更有价值。

(3)6年保证续保

百万医疗险作为一种短期险,通常保障时间为1年,到期时能不能续保是很多消费者比较担心的问题。毕竟谁也无法预测1年内会发生什么,如果发生理赔,而到期后又不能续保,可能会面临无医疗险可买的尴尬境地。而此时如果你刚好也没有重疾险保障,那么很有可能在未来的时间内,你将处于“裸奔”的状态。

可见选择一款续保条件好的百万医疗险,是多么的重要。

超越保6年保证续保,保证续保期内产品停售也能续保,在此期间即使出现过理赔仍可续保,并且续保时不需要重新进行健康告知,也没有等待期。

过了6年续保期,如果产品仍然在售,可向保险公司申请续保;如果产品停售,可重新投保其它指定产品。同样两种情况都不需要重新进行健康告知,也没有等待期。

(4)免赔额递减

我们都知道百万医疗险通常都有1万元免赔额。意思是,在社保报销后,自费超过1万的部分才可以用医疗险报销。

免赔额的设计,对于保险公司和消费者双方都有利。它可以降低保险公司对于小额理赔的几率,同时也让产品的价格得以下降,让消费者用更低的价格买到更高的保障。

超越保的特色是如果上一年不发生理赔,那么下一年的免赔额可以降低1000元,最多降低5000元;如已发生理赔,那将不再递减,维持上一年度免赔额。

举例:老王投保后,前三年未出险,免赔额降到了7000元。第四年发生了赔付,那么后面几年的免赔额就会维持在7000元了。

一般的医疗险都是发生理赔后,下一年免赔额恢复初始数值,比如微医保长期医疗。超越保的这个设计还是很友好的。

(5)包含重疾住院津贴,重疾0免赔

如果罹患条款所列的108种重疾之一,除了常规医疗费用报销,还给付一次重疾津贴,基础版为1万元,特需版为1.5万元。一次性对冲免赔额,相当于108种重疾0免赔。

(6)自带院外肿瘤特药责任

看过《我不是药神》的朋友,应该都知道 “癌症特效”,价格贵、需长期服用不说,关键是有的药在医院开不出来,只能在院外特定药房购买。

超越保提供癌症特药院外购买服务,由医生开具的、到指定药店进行购买的指定药品,都可以报销。可以让你安心使用靶向药,不必害怕贵得吓死人的药品费,也不用担心医院缺货。

而且超越保对于癌症的长期治疗还加了一层呵护:即使一年保险期满,在首个续保期间内,癌症特药服务仍可继续,保证被保险人用药不中断、治疗不中断!真的是良心之举了!

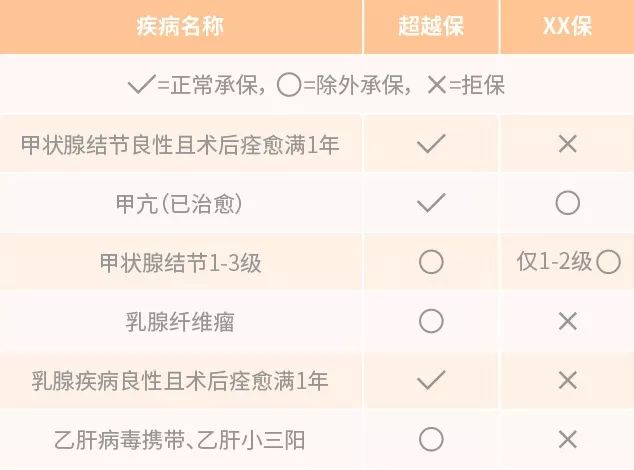

(7)健康告知宽松,甲亢患者的福音

因为结节、瘤状物的发展方向不明确,许多百万医疗险会对结节、息肉、囊肿等疾病直接拒保。

而超越保健康告知相对宽松,从图中可以看到,超越保对甲状腺结节、乳腺结节患者非常友好,手术痊愈满1年是可以正常承保的。甲状腺结节1-3级、乳腺纤维瘤、乙肝病毒携带、乙肝小三阳也可以除外承保。

另外,超越保还提供重疾绿通、医疗费用垫付的增值服务。重疾绿通可以让你无需在预约专家医生、预约病床上发愁;医疗费用垫付可以让你无需担心医疗费用过大而拿不出那么多现金。

超越保基础版计划,价格低廉,更适合家庭预算有限的普通大众。

先来看看超越保基础版和自家兄弟乐健一生的对比:

乐健一生的最大特点就是产品灵活多变、自由可选,总共8种套餐计划,还有4种门急诊保险金额度可供搭配,可以根据自己的需求和预算,定制自己专属的医疗保险计划。

我们选取乐健一生的套餐四和超越保基础版对比,因为两者的基本形态最为接近。

【保额方面】

超越保略胜一筹,一般医疗额度200万,重大疾病额度400万;乐健一生的一般医疗和恶性肿瘤的报销额度只有150万,等于是不管病情轻重,都最多报150万。

【续保方面】

乐健一生不支持保证续保,这一点也比超越保要严格。

【免赔额方面】

乐健一生可以自由选择,选择的免赔额度不同,保费自然也不一样。

以30岁、有社保为例,选择0免赔,保费为778.53元;选择1万免赔额,保费为477.95元,两者相差300来块钱,至于选择哪一种就看个人预算情况了。

估计比较在意预算的人,可能更倾向于超越保的免赔额递减,毕竟不用多花钱就有降低免赔额的可能。

【癌症特药方面】

超越保提供院外癌症特药服务,由医生开具的、到指定药店进行购买的指定药品,都可以报销,而乐健一生不提供癌症特药服务。

【重大疾病津贴方面】

超越保是一次性给付1万元,乐健一生是每天给150元,最多给付60天。

如果让我选的话,我更倾向于一次性给付1万元,钱一次性拿到手我可以自由安排怎么花。而每天给150元,用来改善伙食倒是挺不错,但其它方面的可发挥空间就不是很灵活了,比如还个车贷、房贷啊,而且你也不一定住够60天。

【价格方面】

超越保更有优势,比乐健一生便宜了100多块钱。

综合来看,超越保各方面的表现更胜一筹,无论你看中保额、续保条件,还是增值服务,都可以优先考虑超越保。

乐健一生的最大亮点是在于可以选择门急诊医疗保险金,这一点对于宝宝们来说特别实用,因为宝宝的抵抗力比较弱,感冒发烧、头疼脑热的是常态,经常要看门急诊,一年下来的花费少则几千,多则一两万。而这些费用一般医疗险是没法报销的,选择乐健一生的门急诊医疗保险金,就可以报销这部分的开销,想给宝宝买医疗险的宝爸、宝妈们,可以重点关注这一方面。

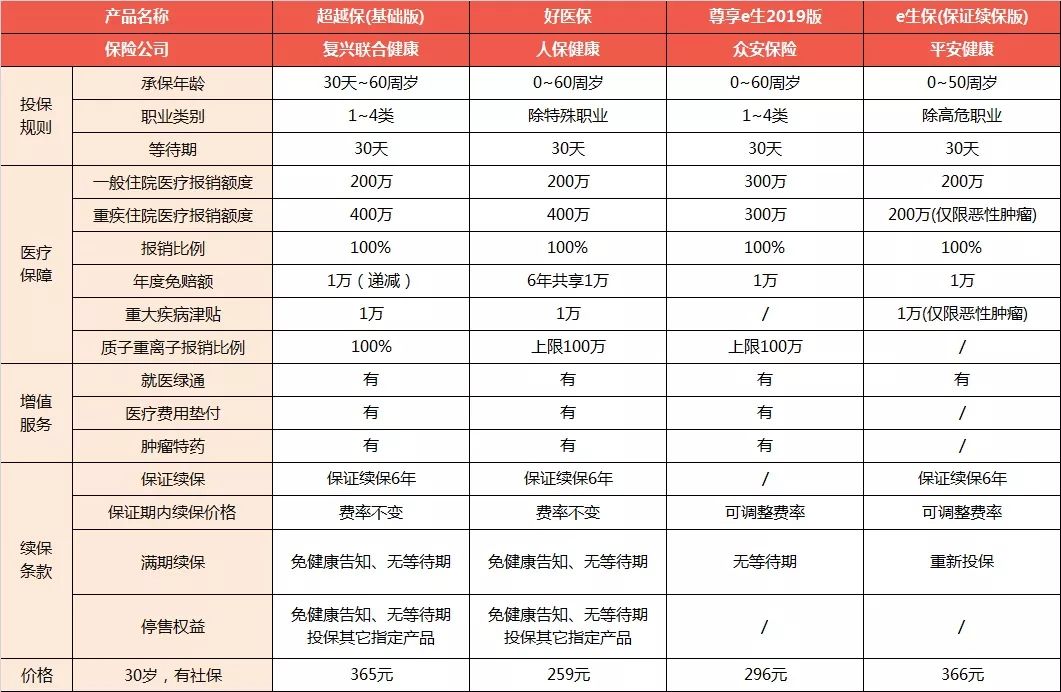

再来看看超越保基础版和市场上同类热销产品的对比:

【保额方面】

4款产品在保额方面差别不是很大。非要说的话,可能平安e生保稍弱一点,一般医疗和恶性肿瘤的报销额度只有200万,比其它3款产品要低一些。

不过一般医疗的200万保额,也基本足够报销治疗费用。

【质子重离子技术】

质子重离子技术是目前治疗恶性肿瘤最有效的方法之一,但治疗费用很高,一般家庭无法承受。

前段时间,李宗伟治疗鼻咽癌花了936万,用的就是质子重离子技术,这样的开销是不是让绝大多数普通人感到绝望。

超越保在这方面最大程度的解决了普通人的痛点,质子重离子技术的报销无上限,在责任范围内花多少报多少。

好医保、尊享e生2019最多报销100万,平安e生保直接是不包含这项保障责任。

【续保条件方面】

超越保、好医保、平安e生保都是6年保证续保,但是超越保、好医保续保条件最为宽松,保证续保期内免健康告知、无等待期且费率不变;平安e生保根据续保时的身体情况可调整费率;尊享e生2019最严格,不支持保证续保。

【免赔额方面】

超越保的免赔额递减、好医保的6年共享1万免赔额都很有特色,只能说各有优势。尊享e生2019、平安e生保表现平淡,没啥福利可享。

另外,超越保、好医保还包含1万元的重疾津贴,对冲了重疾的免赔额,相当于重疾零免赔。平安e生保仅有1万元的恶性肿瘤津贴,一般重疾不享有津贴。尊享e生2019有点抠门,啥津贴都没有。

【增值服务方面】

一款好的百万医疗险,不仅仅要有好的保障责任,同时增值服务也很重要,它可以让你在入院治疗时减少很多麻烦。

超越保、好医保、尊享e生2019在这方面做得都很好,平安e生保有点冷漠,不提供住院垫付,这对一下拿不出那么多现金来支付医疗费用的家庭来说,影响还是很大的。

另外,平安e生保不提供癌症特效服务,癌症特药对于治疗癌症的重要性不言而喻,平安e生保在这一方面很不给力,其它3款产品都包含癌症特药服务。

【价格方面】

4款产品中好医保价格最为便宜,但差异也不是很大,最多不过相差100元左右。

我们建议,挑选产品时还是主要从保障责任、可支持的治疗手段以及续保条件、增值服务等方面来做考虑。

综合来看,超越保基础版计划除了价格,在其它各方面的表现都比较全面,综合性价比比较高,如果你看中的是基础保障的全面性,可以重点考虑超越保。

超越保基础版计划已然很优秀了,那么在此基础增加了“特需病房、国际部、VIP病房” 费用报销的特需版计划,无疑是更加优秀了。

而且它的价格与市场上同类型的产品相比,也很有优势。只比自家兄弟乐健一生(套餐八)贵100多块钱。

超越保特需版计划特别适合预算充足,比较看重治疗环境和服务品质的中端人群。富裕的中产阶级们,如果想享受医院里的“头等舱”、“商务座”,那么超越保特需版计划绝对值得你入手。