前段时间,相互宝发了一篇公告,更新了保障规则。

接下来我们就带大家来详细分析相互宝这次调整的几个关键点:

01

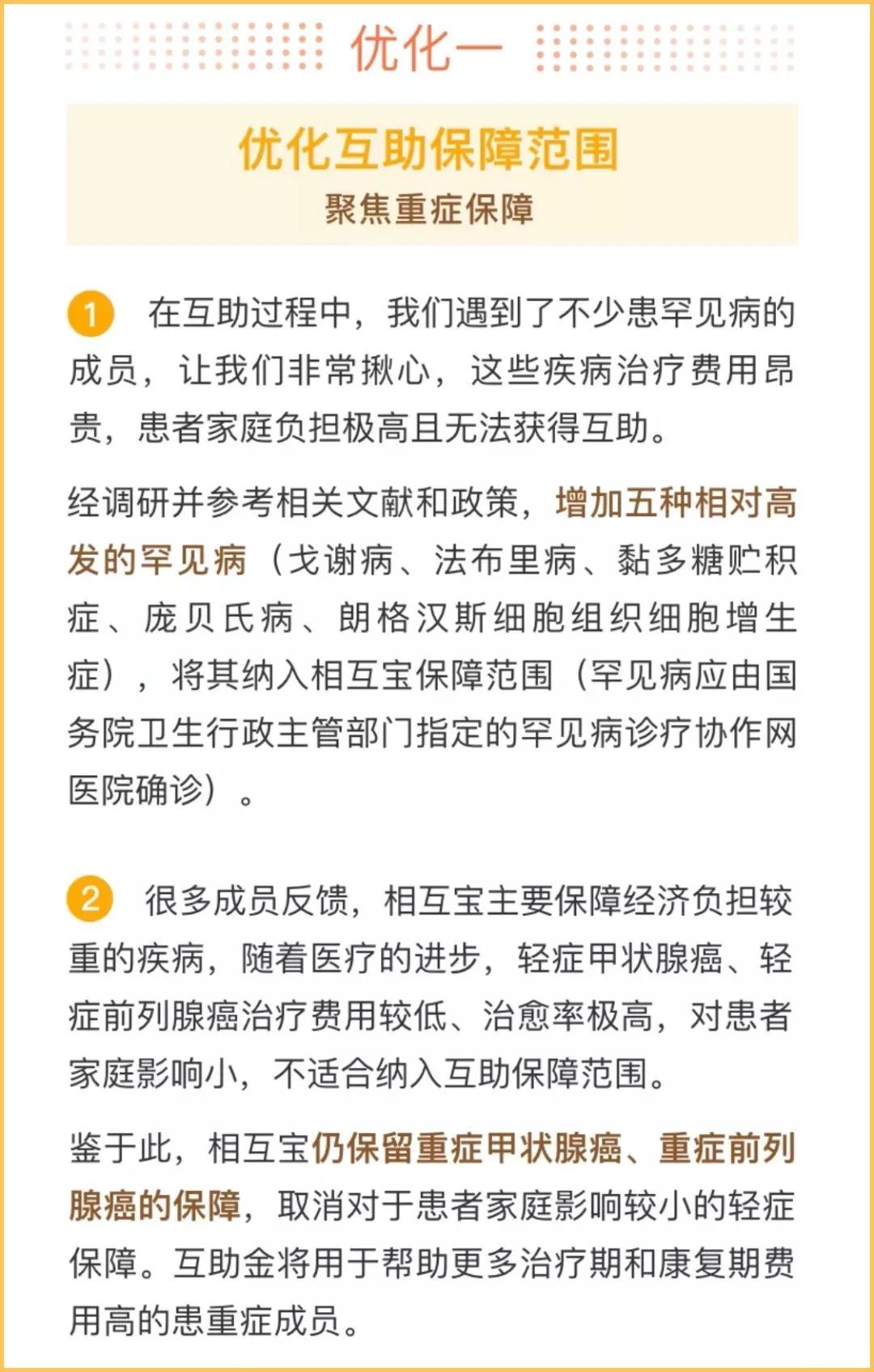

取消轻症甲状腺癌、轻症前列腺腺癌的赔付,增加5种罕见病

在所有癌症里,甲状腺癌是“喜癌”一样的存在。发病率高,治愈率也高,但治疗费用却相对较低。

最早的相互宝,运行规则参考的是商业重疾险的疾病定义。对于甲状腺癌、前列腺癌,不分轻重,一律按重症赔:40岁以下,赔30万;40岁以上,赔10万。

但运行了一段时间之后,发现甲状腺癌是最大的理赔病因。据相互宝一周年披露的数据显示,光甲状腺癌就占相互宝全年理赔的26%左右。

随着医疗水平的进步,目前早期的甲状腺癌治疗费用约2万左右。一两万能治好的病,却能从相互宝领走10~30万的互助金,确实不是很合理,甚至催生了植入“甲状腺癌”骗保的谣言。无形中拉高了分摊金,严重背离了很多人加入相互宝的初衷。

对于每一位相互宝的成员来说,肯定是希望自己的钱能够用在刀刃上,而不是成了一些人发家致富的利器。

所以在今年4月,相互宝改了规则,把「未发生远处转移的乳头状癌或滤泡状甲状腺癌」「TNM分期为T2N0M0的前列腺癌」从重症,移到了轻症里,只给5万互助金。

这个调整个人还是很支持的,适当减少分摊金额,把钱用来帮助那些治疗费用高、康复时间长的重症患者更有意义。

而这次,上面两轻症直接被取消就有点“一棍子打翻一船人”的感觉了,按照情理的角度来说,即使这两种轻症治愈花费少,但终归也是要花钱的,不排除一些困难家庭真正需要这笔钱。

至于新增的5种罕见病,分别是:

虽然从重疾险理赔的数据来看,银保监会规定的25种高发重疾,理赔占到95%左右,但也不排除有些人会遇到这些罕见疾病。一旦遇到,确实也是一笔不小的负担。

所以把一些罕见病纳入保障,多少有一定的意义。

02

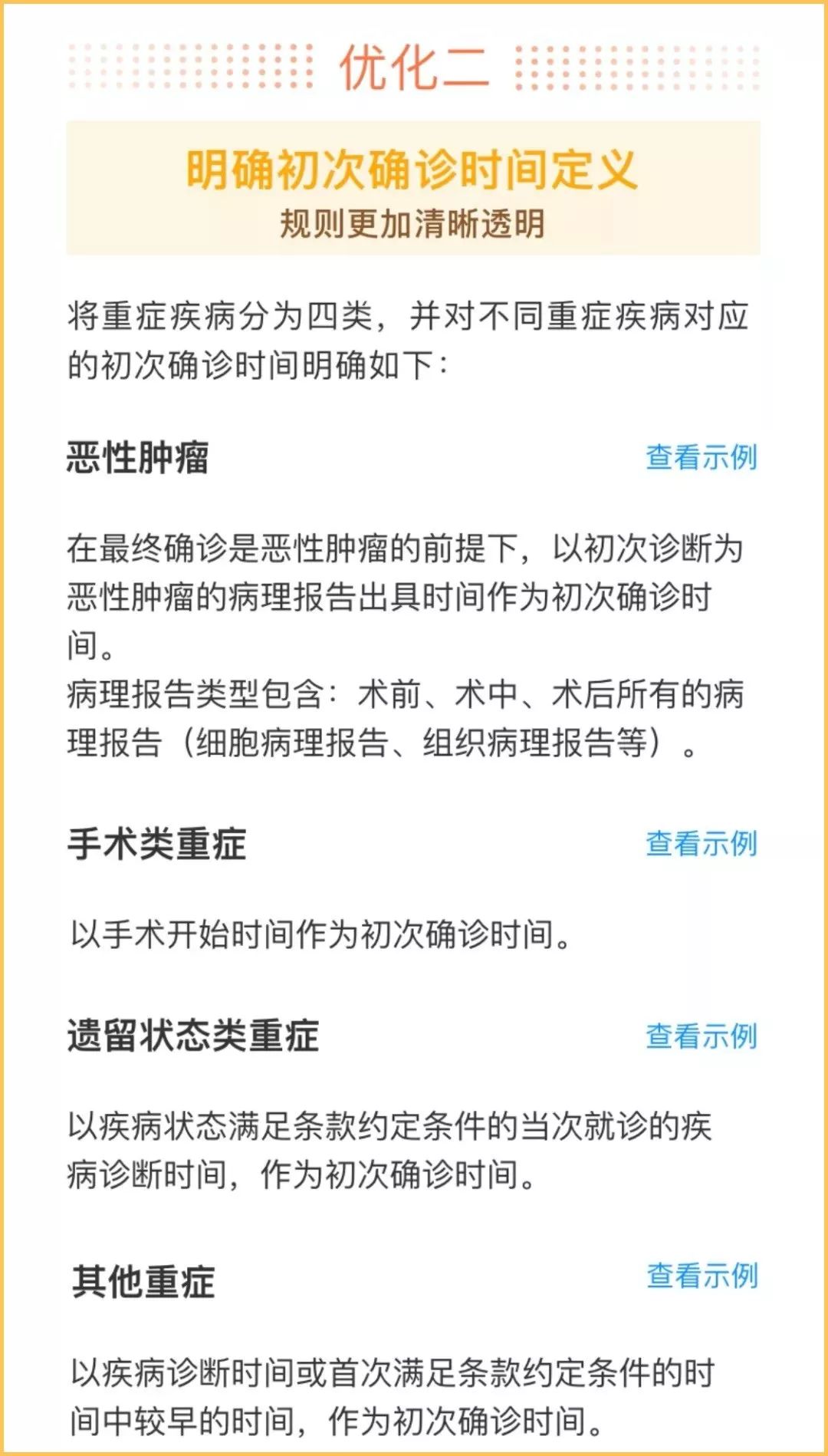

明确初次确诊时间定义

公告中,将重症疾病分为四类,并对不同重症疾病对应的初次确诊时间进行了明确。

相互宝作为互助计划,不像保险那样每一则条款都极为详细,但看得出来,相互宝也在逐步对细节进行完善,算是一种进步。

这项规则的调整,可以避免不少的理赔纠纷,也可以在一定程度上防止带病投保,控制大家的分摊金额以及自己的管理成本。

03

优化等待期及既往症责任定义

1)相互宝新增了有关“恶性肿瘤”等待期的内容

“等待期满前,患者只要发现疑似恶性肿瘤或者开始做有针对性的治疗,在等待期后90天内确诊,都属于带病加入,不能申请互助。”

其实对于等待期内发生异常,过了等待期能不能正常理赔,我们之前针对性地写过一篇文章,感兴趣的朋友可以点击查看【等待期内体检异常,后期理赔会不会被拒?】

对于支付宝的这项调整,我觉得无可厚非,因为目前市面上的一些重疾险也有类似的条款:

被保险人于本合同生效(或合同效力恢复)之日起 90 日内,由本公司认可医院的专科医生确诊初次发生本合同所指的重大疾病(无论一种或多种),本公司按本保险实际交纳的保险费 (详见释义)给付首次重大疾病保险金,本合同终止。

初次发生:指被保险人初次出现与约定疾病相关的症状或体征,而该症状或体征已足以引起一般人士注意并去医院寻求医疗检查,且被诊断为约定的疾病或在其后发展为约定的疾病。

这项调整也是为了降低带病加入的风险性,控制成员分摊的互助金,维持平台的长久运行。

2)新增“既往症免责”规定

一个非常普遍的问题——在加入前存在一些健康异常,但是健康告知并没有问询到,那么出险后赔不赔?相互宝之前的定义比较模糊,而优化后的新规,一共罗列了 18 种重疾对应的既往症。

意思就是,你在投保之前如果存在这些问题,即便过了等待期才得重疾,也是不予理赔的。

通常重疾险的健康告知中,也有问及到既往症的,但这些肯定都是在投保之前问询的,只要我投保时符合健康告知,那么在保障时间内出险,保险公司就应该承担赔付责任。

相互宝的这项调整,对于有这些既往症的老成员来说有点不太公平,等于是在加入计划之后,它又后补了一遍健康告知。在这之前,我可能都分担了这类人群的互助金,结果到自己这却得不到保障了,心里肯定会有落差。

对于后来想加入相互宝的人来说,看清条款就好了,不符合那就不加入呗,没啥好喷的!

总的来说:

相互宝这次规则调整, 堵住了之前的好几个理赔漏洞,从风控角度看,确实有利于平台持续稳定的发展。

我个人确实不能理解,为什么那么多文章针对相互宝的这些调整要大喷特喷,你买哪家重疾险不都有这些条条框框的约束吗,都让你随便投,保险行业早就倒闭了。

相互宝唯一不好的地方,就在于它的不确定性。你不知道它什么时候会突然变规则,即使你加入的时候符合各种条件,也不能100%确保能拿到互助金。

写在最后

1)规则调整后的相互宝还值得入吗?

对于一些资金特别紧张、暂时没有任何基本健康保障的人来说,可以用相互宝先过渡一下。

因为它真的便宜,12月2期的公示预计人均分摊3块多钱,3块钱你买一瓶稍微上点档次的饮料都不够,但是却可以换来30万的大病保障。

即使相互宝的规则随时可能会调整,但有一份保障,总比你“裸奔”要强的多吧!

2)相互宝不能替代商业保险

这一点其实就不用展开来讲了,单从相互宝的不确定性,就使得它绝不可能替代商业保险。保险的本质是具有法律效力的合同,商业保险的所有产品都有备案,接受银保监会监管,一旦签订绝不可能中途随意更改条款。

所以想要更好的抵御各种风险,还是需要一个完整的保障计划,包括:重疾险+医疗险+意外险+寿险!