admin

951

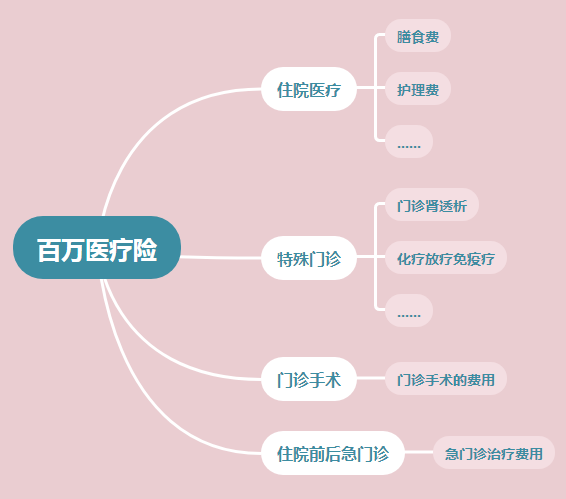

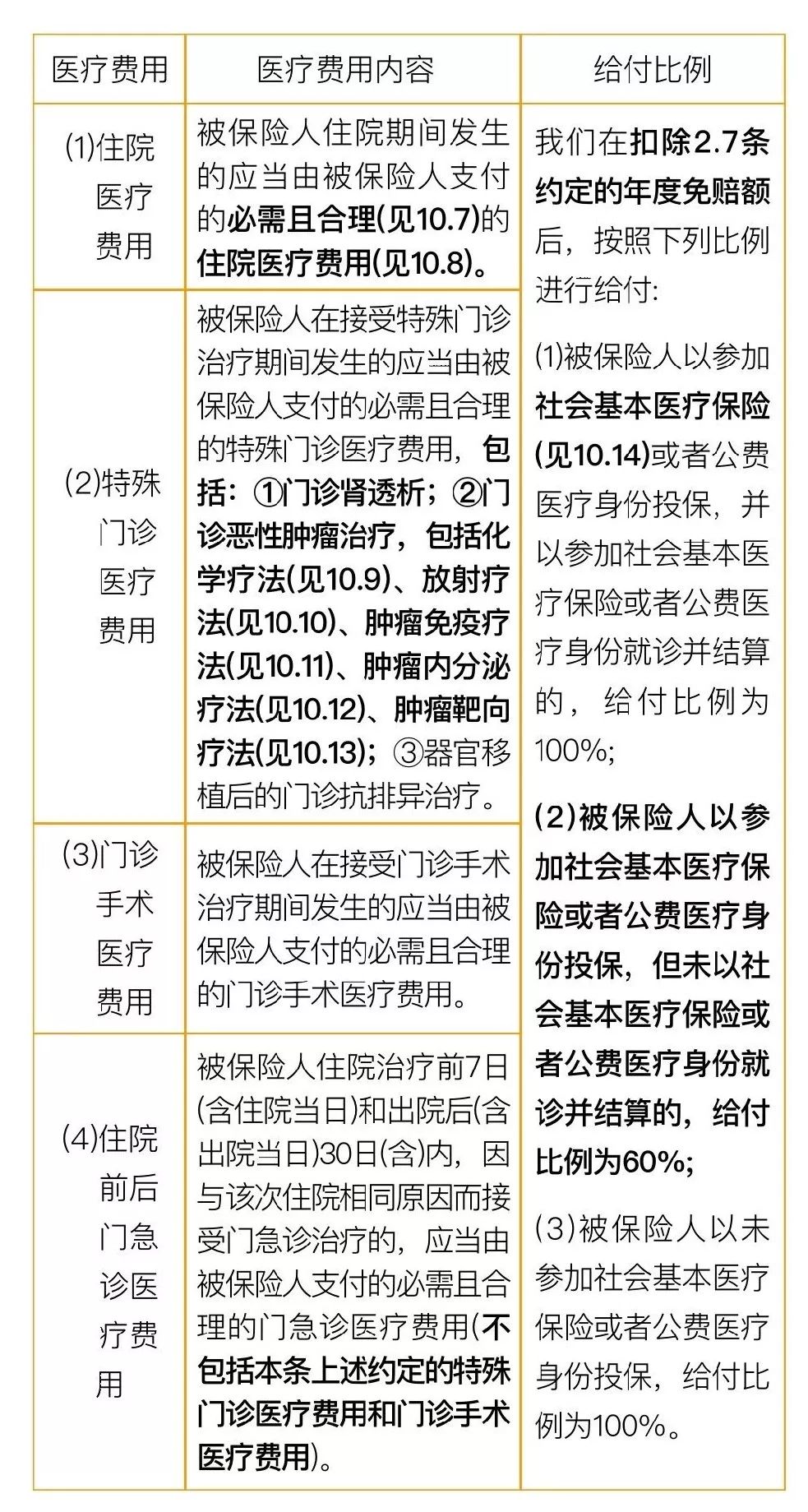

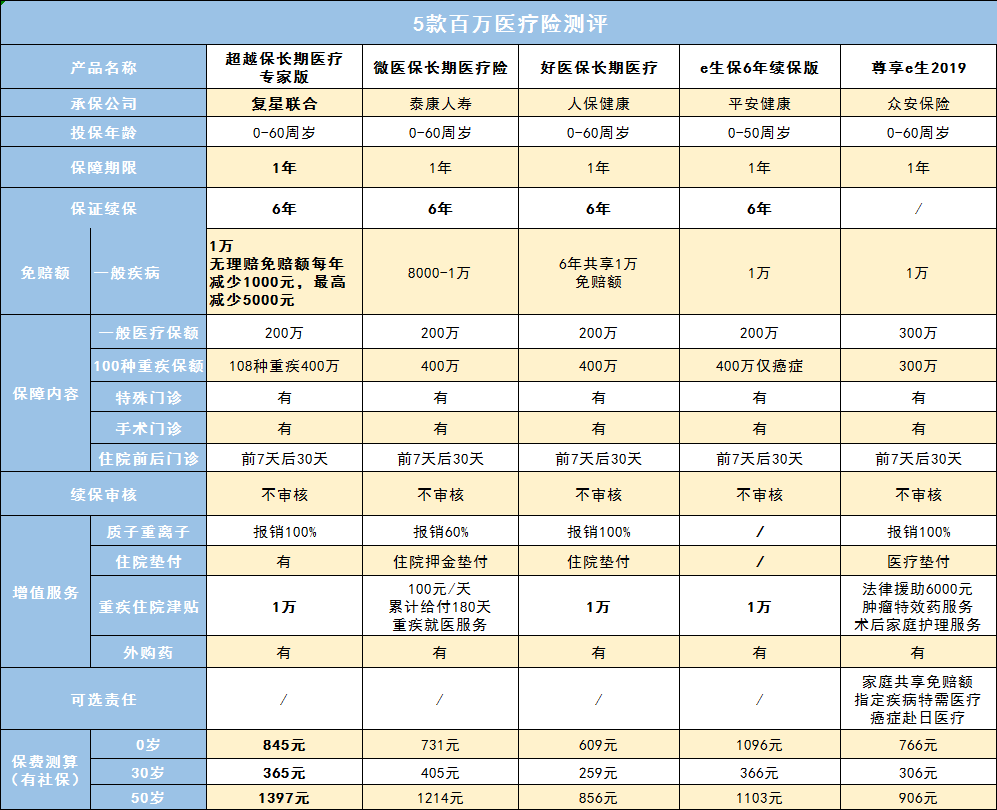

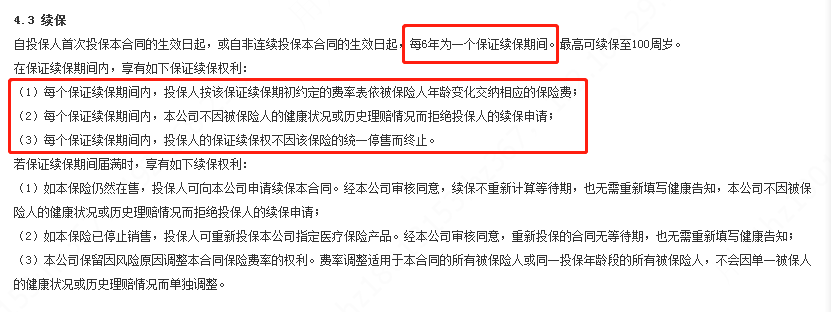

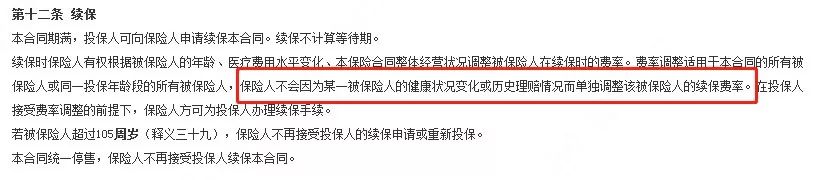

不过随着昨天星颐、福禄一生、相伴一生3款年金产品的下线,总算可以腾出手写百万医疗了。正式开始文章之前,我想提醒大家关于百万医疗3件非常重要的事。1、在我看来,只要符合健告和年龄限制,百万医疗险建议人手一个这种保险,能够让你用较少的成本,避免陷入“因病致贫”的悲惨境遇。像朋友圈那些大病筹款的链接,其实一个百万医疗就可以很好的搞定。最近在给一些小红书、短视频平台,特别是线下的用户做保险咨询时。发现他们中很多人压根都不知道百万医疗险是可以单独购买的。膳食费、护理费、重症监护室床位费、诊疗费、检查检验费、治疗费、药品费、手术费等。有的产品还会包含救护车费用报销,有的则没有,这玩意属于锦上添花,有更好,不强求。比如老王甲状腺癌总花费3万,社保报了2.5万,自费5000元。但如果老王患的是肺癌,总花费30万,社保报销12万,自费20万。有百万医疗险的话,可报销((30—12)—1万免赔额)*100%=17万。不过正因为1万的免赔额,而花费数十万的大病也不是那么容易就患上。就像灭火器一样,你不能因为使用频率低就说它没用吧。5款产品的区别主要在于保障内容和价格的差异,还有续保条款。什么是保证续保呢,我以超越保的6年保证续保条款为例:1)投保人按该保证续保期初约定的费率表依被保险人年龄变化交纳相应的保险费;2)本公司不因被保险人的健康状况或历史理赔情况而拒绝投保人的续保申请;3)投保人的保证续保权不因该保险的统一停售而终止。

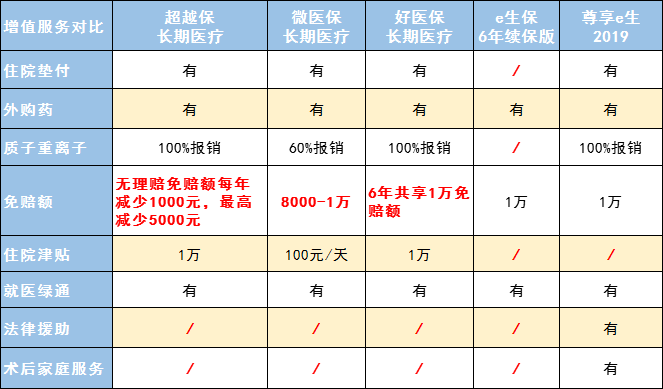

就是在6年保证续保期间内,即便健康状况变化(比如患病了)、理赔了、停售了、都能照常继续投保。目前最长的保证续保期限就是6年,要是6年期满之后还想续保咋办?6年保证续保期限满后,如果产品还在售,可以继续续保。续保无需重新填写健告,也不会因为健康状况变化或理赔而拒绝续保申请。如果产品停售了,也可以投保超越保承保公司复星联合的其它医疗产品。上面5款产品中,只有尊享e生没有6年保证续保,不过它的续保也很友好。综上,除了续保条款,建议大家也可以买一些销量大的产品。因为销量大,意味着有更多的人稀释平摊理赔金额,保险公司也不至于因赔款太多亏本。这也是我今天之所选取这5年百万医疗用于推荐测评的原因。前4款都有6 年保证续保,而尊享e生2019作为网红明星产品,销量向来都是排在前列的。增值服务多寡,可以说是衡量一款百万医疗是否值得买的灵魂所在。根据增值服务的必要性和实用性,我总结了8大服务项目:

像社保一样得治病后拿着疾病单和账单找保险公司报销。但如果医药费动辄几十万上下,一下子拿不出这么多钱咋办?等于说是保险公司直接先将医药费给你垫了,治完病后再结算。5款产品中,超越保、微医保、好医保、尊享e生都有垫付功能。

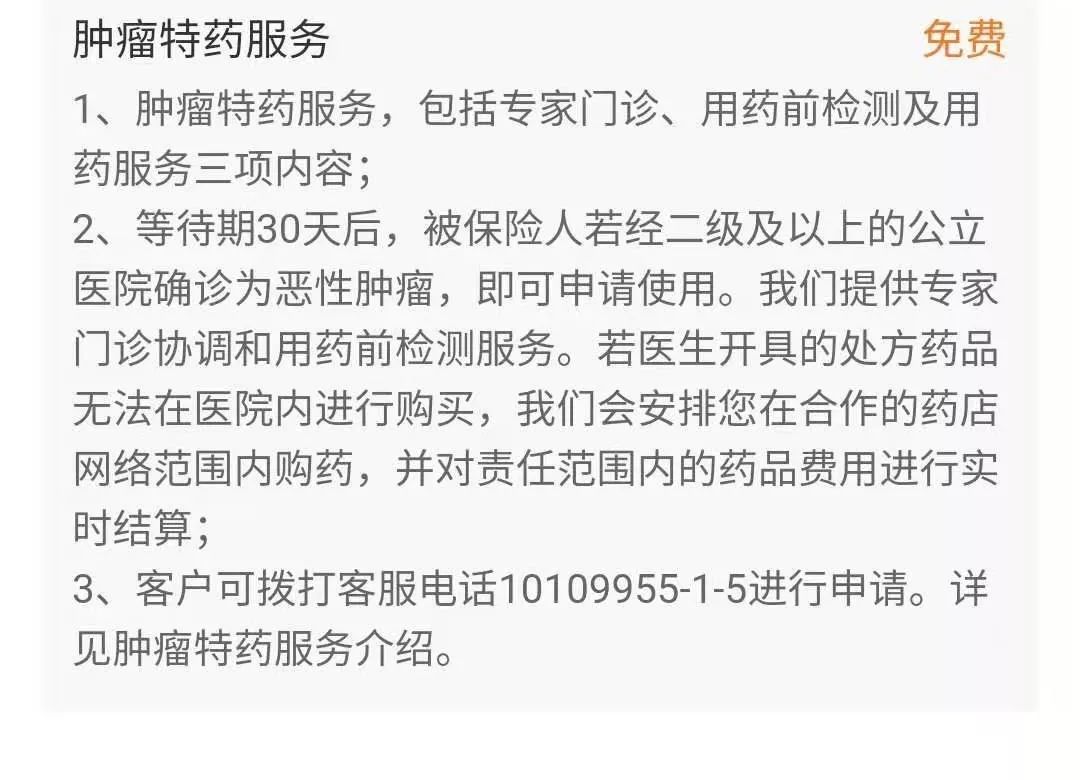

现在很多医院受限于医保限额,对于一些价格比较贵的药品,比如靶向药等,医院内部不开,让去外面买。明确提到了“若医生开具的处方药品无法在医院内购买,我们会安排您在合作的要点范围内购买,并且实时结算”。质子重离子是目前国际公认的治疗癌症的放疗尖端技术。今年年初,上海质子重离子医院晒出了开业4年的成绩单:这玩意可以作为抗癌神器,万不得已大家也可以去试试。为了提升百万医疗的实用性,不少保险公司在1万免赔额上玩起了花样。超越保:无理赔的话免赔额每年减少1000元,最高减少5000元。也就是说这款产品的免赔的理论是可以降到5000,只要高于5000的费用就能报,很大程度可以提升产品的实用性。微医保:前2年免赔额可以递减2000元,即免赔可以降到8000元。好医保:6年共享免赔额,即6年内自费超过1万就可以报销了。

像超越保和好医保都是直接一次性给1万,而微医保则是100元/天,累计给180天。对比下来如果住院时间不至于太长,肯定是一次性给足津贴更好。超越保、微医保、好医保、尊享e生2019都很不错。如果你看重保障内容和增值服务,超越保绝对是物超所值。除了支持住院垫付、质子重离子、住院津贴、绿通、外购药外,还有个让我特别喜欢的点:意味着只要超过5000的费用就可以报销,同样的产品就能比别的多报5000块。此外,在医疗资源日益稀缺的今天,超越保还提供专家问诊、科学会诊、专人陪诊服务。而且健告也比较宽松,像甲状腺结节,如果是良性且术后痊愈满1年、甲亢治愈了都能正常投保。因为它的承保公司众安属于财险公司,无法开发长期医疗险,所以它目前没有保证续保条款。垫付、外购药、质子重离子等该有的都有,还有其它产品没有的法律援助服务(6000元)+家庭护理。而且,还能可选恶性肿瘤赴日医疗,也就是去日本治癌症,充分满足中高端客户的需求。总体而言,这款产品的特点在于保障好,价格也比较便宜。具体大家查看历史推文:好医保偷偷升级变坑了,还有谁值得买?